����(��)����Ҏ(gu��)��

����1.�����Ŀ��22�

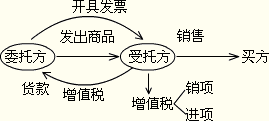

����(1)؛����؛��������������ֵ������������؛�Č��サ��h(hu��n)��(ji��)�{����

��������r��ȡ����؛�������_�߰l(f��)Ʊ���������؛��������{����;����r��ȡ�ɹ�؛�ĕ��T��λֱ�ӌ��l(f��)Ʊ�_�oُ؛���T��λ�ģ��Թ�؛���T��λ��{��������

����(2)�y���N�۽��y�ĘI(y��)������������������ֵ����

����(3)�䮔�I(y��)��������Ʒ�N�ۘI(y��)�պͼ��ۘI(y��)��ί�����N�ۼ�����Ʒ�ĘI(y��)�����������������ֵ�����

����(4)���]��Ʒ�����a(ch��n)��������Լ��]�����T�����������λ�͂����N�۵�������������ֵ�����

����(5)�]�����T�l(f��)�Ј���������ՠI�I(y��)��;������λ�͂��˰l(f��)�Ј�������������ֵ����

����(6)�����˾��l(f��)���I(y��)��ȡ���^�W(w��ng)�M���������������ֵ�����������ՠI�I(y��)��������

����(7)���Y���U�I(y��)��

�������Y���ۺ����I(y��)���г��ⷽ�����Y�a(ch��n)���О����������������ֵ���͠I�I(y��)�����շ��������������ֵ���͠I�I(y��)����

����(8)��������������������ȼ������ԁ�ˮ�ȹ����I(y��)����ֵ���{������ȡ��һ�����M������������c؛����N�۔�(sh��)����ֱ���Pϵ�����������ֵ��;���c؛����N�۔�(sh��)���oֱ���Pϵ��������������ֵ������

����(9)�{���˴����P�����������T��ȡ���M���������ͬ�r���ϗl���ģ������ڃr���M�����������������ֵ��������

����(10)�{�����N��؛���ͬ�r���k���U����ُ�I����ȡ�ı��U�M���Լ�������܇�N�۵ļ{������ُ�I����ȡ�Ĵ�ُ�I���U�{��܇�vُ�ö�����������M�����������r���M��������ֵ�����

����(11)�{�����N��ܛ���a(ch��n)Ʒ���Sͬ�N��һ����ȡ��ܛ�����b�M���S�o�M���������Ӗ�M�����룬��������ֵ������N�۵����PҎ(gu��)��������ֵ�������������ܛ���a(ch��n)Ʒ��ֵ�������������ߡ�

������ܛ���a(ch��n)Ʒ����ʹ�ú����������ڻ���ȡ�ľS�o�����g�����M��������Ӗ�M�Ȳ�������ֵ����

�����{���������_�l(f��)ܛ���a(ch��n)Ʒ������������������з���������ֵ�������������������ί�з�������p����ͬ���еIJ�������ֵ��������

����(12)ӡˢ��I(y��)���ܳ����λί����������ُ�I��������ӡˢ�нy(t��ng)һ��̖(CN)�Լ����Ç��H�˜ʕ�̖����ĈD�����������s־��������؛���N��������ֵ�������

����(13)����ֵ���{������ȡ�ĕ��T�M���벻������ֵ��������

����(14)��ȼ��늏S������ؔ������ȡ�õİl(f��)��a�N��������ֵ��Ҏ(gu��)���ăr���M�����������Ӌ�둪���N���~�������������ֵ�������

����(15)�{�����ṩ�ĵV�a(ch��n)�YԴ�_�ɡ��ھ������и�������������������֒���ϴ�x�Ȅڄ������������ֵ�������ڄ���������U�{��ֵ��������

����(16)�{�����D����ʹ�Ù�����N�۲��Ӯa(ch��n)��ͬ�rһ���N�۵ĸ��������ػ��߲��Ӯa(ch��n)�ϵĹ̶��Y�a(ch��n)�У���������ֵ������؛�������U�{��ֵ��;�����ڲ��Ӯa(ch��n)�ģ������N�۲��Ӯa(ch��n)����ĿӋ���U�{�I�I(y��)������

����(17)�{�������Y�a(ch��n)�ؽM�^����������ͨ�^�ϲ�������������������ÓQ�ȷ�ʽ����ȫ�����߲������Y�a(ch��n)�Լ��c�����P(li��n)�Ă��ࡢؓ���̈́ڄ���һ���D�o������λ�͂�����������������ֵ�������������������漰��؛���D�����������ֵ����

����(18)�{���������_�l(f��)ܛ���a(ch��n)Ʒ������������������з���������ֵ���������������ί�з�������p����ͬ���еIJ�������ֵ��;����(j��ng)�^���Ұ���ע�Ե�ӛ�������{�������N�ەrһ���D�����ࡢ���Й���������������ֵ�����

����(19)�����I(y��)��������ݔ׃��O�䌦����늾W(w��ng)����I(y��)�Ԃ�늏S���a(ch��n)������a(ch��n)Ʒ�M��늉��{��(ji��)����������ṩ�ӹ��ڄ���������������ֵ�������������ՠI�I(y��)����

����(20)��I(y��)�N�����(�Ԯa(ch��n)��ُ�M��)��ؓ؟���b�����B(y��ng)����S��ȡ�õ����룬һ��������ֵ��;��������������a(ch��n)��������N�����ֻ������ݱ��B(y��ng)�;S�Č��I(y��)��˾�����b�\�к�����M�еı��B(y��ng)��������S����ȡ����������������ՠI�I(y��)��������

����(21)��(j��ng)�������S���¶���܇��(j��ng)�N�I(y��)�յļ{���ˣ���ُ����܇�r�����k���^����ӛ���Լ���������N�ەr�ٌ�ԓ����܇�^����ӛ���I�����µ��О飬�����N��؛����О������������լF(xi��n)��Ҏ(gu��)��������ֵ�����

�����������О���������{�������д����N�۶���܇�������ϗl������������������ֵ����

����(22)�P���P�]��Ʒ������ֵ�����}��

����������و�(zh��)�P���T�͆�λ��̎�Č���һ���̘I(y��)���T��(j��ng)�I����Ʒ����߂����u�l���ģ��Ɉ�(zh��)�P���T���λ��ͬ��ؔ�����Tͬ����������_���u���������u���������P�]�����Ɉ�(zh��)�P���T�͆�λ�电(sh��)���Uؔ�����������������������(j��ng)�I��λُ�����u��Ʒ���N�۵đ�����������ֵ������

����������ڈ�(zh��)�P���T�͆�λ��̎�Č���һ���̘I(y��)���T��(j��ng)�I����Ʒ�������߂����u�l����������Ɉ�(zh��)�P���T�����ؔ�����T�����������ָ���N�ۆ�λ��ͬ���P���T���|Փ�r���������ɇ���ָ���N�ۆ�λ�{�������N������׃�r̎������(zh��)�P���T���̶��r����ȡ�õ�׃�r���������P�]�����电(sh��)���Uؔ����������������������ָ���N�ۆ�λ���P�]��Ʒ�{�������N�������N�۵�������������������ֵ����

�������ۈ�(zh��)�P���T�͆�λ��̎�Č��ڌ��ܙC�P��������I(y��)��(j��ng)�I��ؔ�����y(���������y���)�����š��Ѓr�Cȯ����ǽ�ֹ������������Ɍ��ܙC�P�I��I(y��)�Ճ�����ُ���������(zh��)�P���T�͆�λ���Ճ�����ُ�r��ȡ�õ����������P�]�����电(sh��)���Uؔ�����������������������ܙC�P�I��I(y��)��(j��ng)�I������Ʒ�Ќ��ڑ�����ֵ����؛�������������ֵ������

���������}�����x�}��(�����꿼�})���и�������������ҪӋ���U�{��ֵ������(��)������

����A.��ֵ���{������ȡ�ĕ��T�M����

����B.�����˾��l(f��)���I(y��)��ȡ���^�W(w��ng)�M

����C.���Y�a(ch��n)�ؽM�^���У�ͨ�^�ϲ���ʽ������ȫ�������Y�a(ch��n)ȫ���D�o������λ�͂���

����D.ȼ��늏S������ؔ������ȡ�õİl(f��)��a�N

���������_�𰸡�B

�������𰸽������x�A������ֵ���{������ȡ�ĕ��T�M���벻������ֵ��;�x�C�����D��I(y��)ȫ���a(ch��n)���漰�đ���؛���D���U�{��ֵ������Ҳ���U�{�I�I(y��)��;�x�D�������ȼ��늏S������ؔ������ȡ�õİl(f��)��a�N��������ֵ��Ҏ(gu��)���ăr���M�������Ӌ�둪���N���~��������������ֵ����

���������}�����x�}�������P��ܛ���a(ch��n)Ʒ�Ķ���̎�������������_����(��)�����

����A.�{�����DӋ��Cܛ��������ȡ�õ����둪������ֵ��

����B.�{�����Sͬܛ���a(ch��n)Ʒ�N��һ����ȡ�ľS�o�M��������ֵ��

����C.ܛ���a(ch��n)Ʒ����ʹ�ú�������{���˰�����ȡ�ľS�o�M���둪���ՠI�I(y��)��

����D.�{���������_�l(f��)ܛ���a(ch��n)Ʒ���������������з��ģ������둪������ֵ��

���������_�𰸡�BCD

�������𰸽���������(j��ng)�^���Ұ���ע�Ե�ӛ����������N�ەrһ���D�����ࡢ���Й��Ӌ��Cܛ�����ՠI�I(y��)����������{���������_�l(f��)ܛ���a(ch��n)Ʒ��������������������з���������ֵ���������������ί�з�������p����ͬ���еIJ�������ֵ����

����2.�����О顪��ҕͬ�N��؛���О�(����)

������Ҫ��ԇ�и��N�}�Ͷ������F(xi��n)�����������쾚����

����(1)��؛�サ�����˴��N�������N�е�ί�з���

������Ҫ�c���{���x�հl(f��)���r�g���յ����N��λ���N�����֮�е��^��������������δ�յ����t�ڰl(f��)؛���180���U�{��ֵ��������

�������P���]��

����2013ע�ԕ�Ӌ����ԇ�����������A�Pӛ�R��

����2013��ע�ԕ�Ӌ����ԇ��������֮���e�c

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��