ĪĪĪĪ╚½╠ūųv┴xŻ║2013ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘÅŖ╗»▌oī¦(d©Żo)ųv┴xģR┐é

Ą┌Č■š┬ĪĪį÷ųĄČÉĘ©

ĪĪĪĪĪ¶▒Šš┬┐╝ŪķĘų╬÷

ĪĪĪĪ▒Šš┬╩ŪĪČČÉĘ©ĪĘ┐╝įćĄ─ųž³cČÉĘNų«ę╗�����Ż¼╩ŪČÉĘ©Į╠▓─ųž³cļy³cūŅČÓĄ─ę╗š┬�����Ż¼╩ŪūóāįĢ■ėŗĤł╠(zh©¬)śI(y©©)ųą▒žĒÜīW(xu©”)┴Ģ(x©¬)┼cšŲ╬šĄ─ę╗éĆČÉĘN�����Ī�Ż┐╝įćųąå╬▀xŅ}ĪóČÓ▀xŅ}���Īóėŗ╦ŃŅ}�����ĪóŠC║ŽŅ}Č╝Ģ■│÷¼F(xi©żn)��Ż¼ę╗░Ńį┌15Ęųū¾ėę����ĪŻ

ĪĪĪĪĪ¶▒Šš┬ā╚(n©©i)╚▌Ż║11╣Ø(ji©”)

ĪĪĪĪĄ┌ę╗╣Ø(ji©”)ĪĪš„ČÉĘČć·╝░╝{ČÉ┴xäš(w©┤)╚╦Ī’Ī’

ĪĪĪĪĄ┌Č■╣Ø(ji©”)ĪĪę╗░Ń╝{ČÉ╚╦║═ąĪęÄ(gu©®)─Ż╝{ČÉ╚╦Ą─šJ(r©©n)Č©╝░╣▄└Ē

ĪĪĪĪĄ┌╚²╣Ø(ji©”)ĪĪČÉ┬╩┼cš„╩š┬╩Ī’

ĪĪĪĪĄ┌╦─╣Ø(ji©”)ĪĪę╗░Ń╝{ČÉ╚╦æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦ŃĪ’Ī’

ĪĪĪĪĄ┌╬Õ╣Ø(ji©”)ĪĪąĪęÄ(gu©®)─Ż╝{ČÉ╚╦æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦ŃĪ’

ĪĪĪĪĄ┌┴∙╣Ø(ji©”)ĪĪ╠ž╩ŌĮø(j©®ng)ĀIąą×ķ║═«a(ch©Żn)ŲĘĄ─ČÉäš(w©┤)╠Ä└ĒĪ’

ĪĪĪĪĄ┌Ų▀╣Ø(ji©”)ĪĪ▀M(j©¼n)┐┌žø╬’š„ČÉĪ’

ĪĪĪĪĄ┌░╦╣Ø(ji©”)ĪĪ│÷┐┌žø╬’═╦(├Ō)ČÉĪ’

ĪĪĪĪĄ┌Š┼╣Ø(ji©”)ĪĪČÉ╩šā×(y©Łu)╗▌

ĪĪĪĪĄ┌╩«╣Ø(ji©”)ĪĪš„╩š╣▄└Ē

ĪĪĪĪĄ┌╩«ę╗╣Ø(ji©”)ĪĪį÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ą─╩╣ė├╝░╣▄└Ē

ĪĪĪĪĪ¶▒Šš┬ų„ę¬ūā╗»Ż║

ĪĪĪĪ1.į÷╝ėį÷ųĄČÉ╠ž³cĮķĮB

ĪĪĪĪ2.š„ČÉĘČć·Ą─╠ž╩ŌĒŚ─┐Ż║ėą3ĒŚą┬į÷ĒŚ─┐

ĪĪĪĪ3.ą┬į÷Ī░ĻP(gu©Īn)ė┌į÷ųĄČÉČÉ┐žŽĄĮy(t©»ng)īŻė├įO(sh©©)éõ║═╝╝ąg(sh©┤)ŠSūo(h©┤)┘Mė├Ąų£pį÷ųĄČÉČÉŅ~Ī▒�����ĪóĪ░ĻP(gu©Īn)ė┌╝{ČÉ╚╦┘Y«a(ch©Żn)ųžĮMį÷ųĄČÉ┴¶ĄųČÉŅ~Ą─╠Ä└ĒĪ▒����ĪóĪ░│╔ŲĘė═┴Ń╩█╝ėė═šŠį÷ųĄČÉš„╩š╣▄└Ē▐kĘ©Ī▒

ĪĪĪĪ4.│÷┐┌žø╬’═╦(├Ō)ČÉę╗╣Ø(ji©”)ėą▌^┤¾ūāäė

ĪĪĪĪ5.īŻė├░l(f©Ī)Ų▒ųąą┬į÷╝{ČÉ╚╦╠ōķ_į÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ą─ęÄ(gu©®)Č©

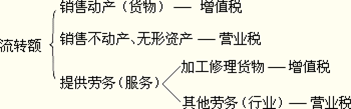

ĪĪĪĪĪ¶▒Šš┬ā╚(n©©i)╚▌ųvĮŌ

ĪĪĪĪį÷ųĄČÉĖ┼╩÷Ż║

ĪĪĪĪį÷ųĄČÉ╩Ūęį╔·«a(ch©Żn)║═┴„═©Ė„Łh(hu©ón)╣Ø(ji©”)Ą─į÷ųĄŅ~(ę▓ĘQĖĮ╝ėųĄ)×ķš„ČÉī”Ž¾š„╩šĄ─ę╗ĘNČÉĪŻÅ─īŹļH▓┘ū„╔Ž┐┤��Ż¼╩Ū▓╔ė├ķgĮėėŗ╦Ń▐kĘ©���Ż¼╝┤Ż║Å─╩┬žø╬’õN╩█ęį╝░╠ß╣®æ¬(y©®ng)ČÉä┌äš(w©┤)Ą─╝{ČÉ╚╦����Ż¼ę¬Ė∙ō■(j©┤)žø╬’╗“æ¬(y©®ng)ČÉä┌äš(w©┤)Ą─õN╩█Ņ~║═▀mė├ČÉ┬╩ėŗ╦ŃČÉ┐ŅŻ¼╚╗║¾Å─ųą┐█│²╔Žę╗Łh(hu©ón)╣Ø(ji©”)ęč╝{į÷ųĄČÉ┐Ņ�����Ż¼ŲõėÓŅ~×ķ╝{ČÉ╚╦▒ŠŁh(hu©ón)╣Ø(ji©”)æ¬(y©®ng)╝{į÷ųĄČÉČÉ┐Ņ��ĪŻ

ĪĪĪĪį÷ųĄČÉŅÉą═Ż║

ĪĪĪĪĖ∙ō■(j©┤)═Ō┘Å╣╠Č©┘Y«a(ch©Żn)─▄ʱĄų┐█��Ż¼Ęų×ķŻ║

ĪĪĪĪ1.╔·«a(ch©Żn)ą═į÷ųĄČÉŻ║▓╗─▄Ąų┐█

ĪĪĪĪ2.╩š╚ļą═į÷ųĄČÉŻ║┐╔ęį▓┐ĘųĄų┐█

ĪĪĪĪ3.Ž¹┘Mą═į÷ųĄČÉŻ║┐╔ęį╚½▓┐Ąų┐█

ĪĪĪĪį÷ųĄČÉĄ─╠ž³cŻ║

ĪĪĪĪ(1)▒Ż│ųČÉ╩šųąąį

ĪĪĪĪ(2)Ųš▒ķš„╩š

ĪĪĪĪ(3)ČÉ╩šžō(f©┤)ō·(d©Īn)ė╔╔╠ŲĘūŅĮKŽ¹┘Mš▀│ąō·(d©Īn)

ĪĪĪĪ(4)īŹąąČÉ┐ŅĄų┐█ųŲČ╚

ĪĪĪĪ(5)īŹąą▒╚└²ČÉ┬╩

ĪĪĪĪ(6)īŹąąār═ŌČÉųŲČ╚

ĪĪĪĪ╬ęć°į÷ųĄČÉ╠ž³cŻ║

ĪĪĪĪ1.Ž¹┘Mą═į÷ųĄČÉŻ║2009─Ļ1į┬1╚šŲ╚½├µīŹąąŽ¹┘Mą═į÷ųĄČÉ;2008─Ļ12į┬31╚šŪ░ų„ę¬╩Ū╔·«a(ch©Żn)ą═į÷ųĄČÉ;

ĪĪĪĪ2.ęįŲ▒┐█ČÉ×ķų„;

ĪĪĪĪ3.äØĘųā╔ŅÉ╝{ČÉ╚╦;

ĪĪĪĪ4.ī”ä┌äš(w©┤)äØĘųæ¬(y©®ng)ČÉ┼cĘŪæ¬(y©®ng)ČÉ�����ĪŻ

ĪĪĪĪūį2012─Ļ1į┬1╚šŲ�Ż¼ć°╝ęøQČ©į┌╔Ž║Żįć³cĀIśI(y©©)ČÉĖ─š„į÷ųĄČÉĄ─╣żū„Ż║╝┤╔Ž║Ż╩ąĮ╗═©▀\▌öśI(y©©)║═▓┐Ęų¼F(xi©żn)┤·Ę■äš(w©┤)śI(y©©)ĀIśI(y©©)ČÉĖ─š„į÷ųĄČÉĪŻ

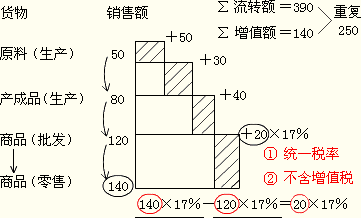

Ą┌ę╗╣Ø(ji©”)ĪĪš„ČÉĘČć·╝░╝{ČÉ┴xäš(w©┤)╚╦

ĪĪĪĪę╗��Īóš„ČÉĘČć·

|

š„ČÉĘČć· |

ĒŚĪĪ─┐ |

|

ę╗░ŃęÄ(gu©®)Č© |

1.õN╩█╗“▀M(j©¼n)┐┌Ą─žø╬’Ż©ėąą╬äė«a(ch©Żn)Ż®

2.╠ß╣®Ą─╝ė╣ż���Īóą▐└Ēą▐┼õä┌äš(w©┤)Ż©æ¬(y©®ng)ČÉä┌äš(w©┤)┼cĘŪæ¬(y©®ng)ČÉä┌äš(w©┤)äØĘųŻ® |

|

╠ž╩ŌęÄ(gu©®)Č© |

1.╠ž╩ŌĒŚ─┐Ż║

2.╠ž╩Ōąą×ķŻ║

Ż©1Ż®ęĢ═¼õN╩█žø╬’ąą×ķ

Ż©2Ż®╗ņ║ŽõN╩█ąą×ķ

Ż©3Ż®╝µĀIĘŪį÷ųĄČÉæ¬(y©®ng)ČÉä┌äš(w©┤)ąą×ķ |

ĪĪĪĪ(ę╗)ę╗░ŃęÄ(gu©®)Č©

ĪĪĪĪ1.õN╩█╗“▀M(j©¼n)┐┌Ą─žø╬’(ėąą╬äė«a(ch©Żn))

ĪĪĪĪ2.╠ß╣®Ą─╝ė╣ż���Īóą▐└Ēą▐┼õä┌äš(w©┤)(æ¬(y©®ng)ČÉä┌äš(w©┤)┼cĘŪæ¬(y©®ng)ČÉä┌äš(w©┤)äØĘų)

ĪĪĪĪ╝ė╣ż╩ŪųĖ╩▄═ą╝ė╣żžø╬’���Ż¼╝┤╬»═ąĘĮ╠ß╣®įŁ┴Ž╝░ų„ę¬▓─┴ŽŻ¼╩▄═ąĘĮ░┤šš╬»═ąĘĮĄ─ę¬Ū¾ųŲįņžø╬’▓ó╩š╚Ī╝ė╣ż┘MĄ─śI(y©©)äš(w©┤);ą▐└Ēą▐┼õ╩ŪųĖ╩▄═ąī”ōpé¹║═å╩╩¦╣”─▄Ą─žø╬’▀M(j©¼n)ąąą▐Å═(f©┤)���Ż¼╩╣Ųõ╗ųÅ═(f©┤)įŁĀŅ║═╣”─▄Ą─śI(y©©)äš(w©┤)ĪŻ

ĪĪĪĪĪŠ└²Ņ}ĪżČÓ▀xŅ}Ī┐Ė∙ō■(j©┤)╬ęć°¼F(xi©żn)ąąį÷ųĄČÉĄ─ęÄ(gu©®)Č©�����Ż¼╝{ČÉ╚╦╠ß╣®Ž┬┴ąä┌äš(w©┤)æ¬(y©®ng)«ö(d©Īng)└U╝{į÷ųĄČÉĄ─ėą(ĪĪ)����ĪŻ

ĪĪĪĪA.Ę┐╬▌ūŌ┘U

ĪĪĪĪB.Ų¹▄ćą▐└Ē

ĪĪĪĪC.╣▄Ą└░▓čb

ĪĪĪĪD.Ę■čb╝ė╣ż

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗Ę┐╬▌ūŌ┘UĪó╣▄Ą└░▓čbŠ∙▓╗ī┘ė┌į÷ųĄČÉĄ─æ¬(y©®ng)ČÉä┌äš(w©┤)����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘŠ½╚A╣PėøģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘų«ęūÕe³c

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘå╬į¬£yįćŅ}13╠ū