����(��)���b�C�I(y��)���c������

����ע�ԕ�Ӌ����(zh��)�еĘI(y��)�շ��b�C�I(y��)���c���b�C�I(y��)������S����b�C�I(y��)���Կ͑���Ψһ�����ˣ������Ӌ�������нӵĞ�ij��˾�ṩ�Ȳ���Ӌ����������龎�ƕ�Ӌӛ䛻�ؔ�Ո�����գ�����˾�������Ƹ����������鹫˾���շ��յ������ע�ԕ�Ӌ�����ṩ�@Щ���Օr����Ҫ�Г�������������؟������������Ҫ��ѭ������ԭ�t��

���������P朽ӡ��̲�P64-76�����������ע�ԕ�Ӌ����(zh��)�еġ����b�C�I(y��)�ա���

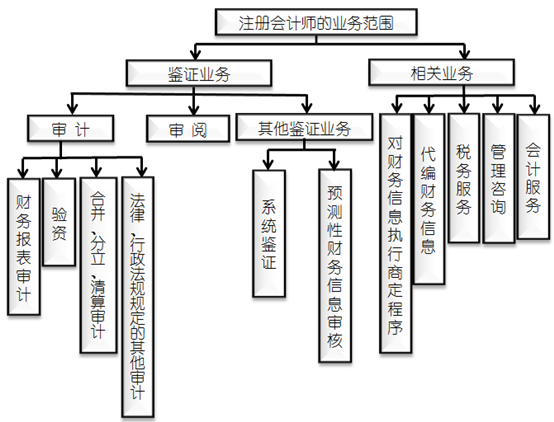

������֪�R�c��չ2��ע�ԕ�Ӌ���I(y��)�շ������D��

�D3-1 ע�ԕ�Ӌ���ĘI(y��)�շ���

����(��)���b�C�I(y��)���ṩ�����Ե�Ӱ�

�������ע�ԕ�Ӌ���H��͑��ṩ���b�C�I(y��)����������t�o�迼�]������ԭ�t������������������ע�ԕ�Ӌ���ѽ���ijһ�͑��ṩ�˷��b�C�I(y��)������F(xi��n)�ڔM�н�ԓ�͑����b�C�I(y��)��(������Ӌ�I(y��)�ա���醘I(y��)�պ������b�C�I(y��)��)����t��Ҫ�����ѽ��ṩ�ķ��b�C�I(y��)�Ռ��M�нӵ��b�C�I(y��)���ڪ�����ԭ�tҪ���昋�ɵIJ���Ӱ푡�

������֪�R�c��չ3�� ABC ��Ӌ��������2005���ԁ�һֱ���˾�ṩ����ؔ�Ո���Č��I(y��)��������������M��2012���_ʼ�нӼ�˾���Ӌ���t��ǰ�ṩ�Ĵ���ؔ�Ո���ķ��b�C�I(y��)�Ռ�2012��ؔ�Ո�팏Ӌ�I(y��)���ڪ����Ե������u�r���昋���˲���Ӱ����������ƣ�(4.6)

�������ABC�������ҹ�˾�ṩ�Ȳ������OӋ�Č��I(y��)���գ��t���ܳн��ҹ�˾�Ȳ����ƌ�Ӌ����;

�������ABC���������˾�ṩ��Ӌ��C����ϵ�y(t��ng)�OӋ������t���ܳнӌ�����˾Ӌ��C����ϵ�y(t��ng)���b�C���������

�����������������ԭ�t(�������������̲�P27-P28)

����(һ)���wҪ��(�̲�P27)

����ע�ԕ�Ӌ���������I(y��)����Ы@֪��������Ϣ������������������О飺

����1.δ���͑��ڙ���ɷ�Ҏ(gu��)���S���������������ĵ�������¶���@֪��������Ϣ;

����2.�����Լ����@֪��������Ϣ���Լ���������\ȡ�������

����(��)���ܷ���(�̲�P27)

����ע�ԕ�Ӌ����������͑�������M���ܵĿ͑��������ܹ͵Ĺ�����λ����M�ܹ͵Ĺ�����λ������¶��������Ϣ���ܡ�

����(��)�o��й�ܵČ���(�̲�P27)

����ע�ԕ�Ӌ������������Б������б����x�������������o����й�ܵĿ���������e�Ǿ���o��������H�ٻ��Pϵ���е��ˆTй�ܵĿ����ԡ�

���������P朽ӡ������y�c���v�� ֮�ĵġ����H�ٵķ���������

��������������H�ٵķ��(�̲�P27)

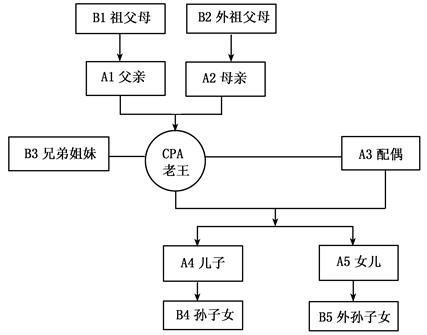

������֪�R�c��չ4��Ո���ս̲ă���������ԈD3-2���wϵ�W�������ա�

�����ڌ��I(y��)���²���Ӱ푵��R�e���u�r�^���г����漰������Ҫ���H�١�(��A��ʾ)�͡��������H�١�(��B��ʾ)���Pϵ�Д������D3-2�Ԍ�Ӌ�Ŀ�M�ɆT��CPA�������������f��������

�D3-2 ��CPA���������ġ���Ҫ���H�١��͡��������H�١����Pϵ�D

�����ĈD3-2���Կ�����

����1.��Ҫ���H����ָCPA��������ż����ĸ����Ů������D3-2�е�A1��A2���A3��A4�������A5;

����2.�������H����ָCPA�������ֵܽ��á��游ĸ��������游ĸ����O��Ů�������O��Ů������D3-2��B1�������B2����B3�����B4��B5���

���������P朽ӡ��ڽ̲ĵ����µڶ���(ji��)(P50-P54)�������挦�����Ԯa������Ӱ푵����������������_�،��^(q��)��Ӌ�Ŀ�M��Ҫ���H�ٺ��������H�ف�ӑՓ�������Ե�Ӱ푣����ڌ�Ӌ�Ŀ�M�ɆT����Ҫ���H�ف��f���������Ҫ�����@�����������H�٣�Ո朽�ԓ���փ���������������

����(��)����ԭ�t����������(��������)

����1.���ɷ�Ҏ(gu��)���S��¶����ȡ�ÿ͑�������λ���ڙ�;

����2.�������ɷ�Ҏ(gu��)��Ҫ�鷨���V�A������ٲÜʂ��ļ����ṩ�C�����Լ���O(ji��n)�ܙC��������l(f��)�F(xi��n)���`���О�;

����3.���ɷ�Ҏ(gu��)���S����r�������ڷ����V�A����ٲ��оS�o�Լ��ĺϷ�����;

����4.����ע�ԕ�Ӌ���f(xi��)����O(ji��n)�ܙC���Ĉ�(zh��)�I(y��)�|���z�飬������ԃ�����{��;

����5.���ɷ�Ҏ(gu��)�������(zh��)�I(y��)�ʄt���I(y��)����Ҏ(gu��)��Ҏ(gu��)������������������

�������P���]��

����2014ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}�R��

����2014ע�ԕ�Ӌ������������s���A�Pӛ�R��

����2014ע�ԕ�Ӌ����ԇ����Ӌ�����c֪�R�R��

����2014ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)�����R��