��������(n��i)��(d��o)������

����1����ԬF(xi��n)���僔����(w��)

����2���ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)

�����������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����ʮ������(w��)�ؽM�ڶ���(ji��)����(w��)�ؽM�ĕ�(hu��)Ӌ(j��)̎���ă�(n��i)���������

��������Ҫ֪�R(sh��)�c(di��n)�������Y�a(ch��n)�僔����(w��)

����(һ)�ԬF(xi��n)���僔����(w��)

����1.����(w��)�˵ĕ�(hu��)Ӌ(j��)̎��

������:��(y��ng)���~���

�����J:�y��

�����I�I(y��)������--����(w��)�ؽM����(���~)

����2.����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎��

�����裺�y�д��

�������~��(zh��n)��

�����I�I(y��)��֧��(�跽���~)

�����J����(y��ng)���~���

�����Y�a(ch��n)�pֵ�pʧ(�J�����~)

��������ʾ���J�����~�_�p�Y�a(ch��n)�pֵ�pʧ��ԭ����ǰ�ڶ����ˉ��~��(zh��n)�����

����(��)�ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)

����1.����(w��)�˵ĕ�(hu��)Ӌ(j��)̎��

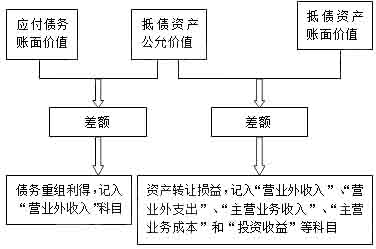

��������(w��)�˵ĕ�(hu��)Ӌ(j��)̎�����D��ʾ��

�����ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)�ģ�����(w��)�ˑ�(y��ng)��(d��ng)���ؽM����(w��)���~��r(ji��)ֵ�c�D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ֮�g�IJ��~����Ӌ(j��)�뮔(d��ng)�ړp�档�D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ�c���~��r(ji��)ֵ֮�g�IJ��~�������Ӌ(j��)�뮔(d��ng)�ړp���������

�����ǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ�c�~��r(ji��)ֵ�IJ��~�����(y��ng)��(d��ng)�քe��ͬ��r�M(j��n)��̎����

����(1)�ǬF(xi��n)���Y�a(ch��n)���؛�ģ���(y��ng)��(d��ng)ҕͬ�N��̎����������(j��) �����롱��(zh��n)�t���P(gu��n)Ҏ(gu��)�����������؛�Ĺ��ʃr(ji��)ֵ�_�J(r��n)�N����Ʒ�������ͬ�r(sh��)�Y(ji��)�D(zhu��n)����(y��ng)�ijɱ������

����(2)�ǬF(xi��n)���Y�a(ch��n)��̶��Y�a(ch��n)�����o���Y�a(ch��n)������乫�ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~������Ӌ(j��)��I�I(y��)�������I�I(y��)��֧���������

����(3)�ǬF(xi��n)���Y�a(ch��n)���L�ڹə�(qu��n)Ͷ�Y��Ͷ�Y���Y�a(ch��n)�������乫�ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~����Ӌ(j��)��Ͷ�Y�������

��������ʾ���Q���Y�a(ch��n)���L�ڹə�(qu��n)Ͷ�Y�����ɹ����۽����Y�a(ch��n)���������߀��(y��ng)�����Y�����e���������Y�����e����(du��)��(y��ng)�����D(zhu��n)������Ӌ(j��)��Ͷ�Y�������

����2.����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎��

�����裺�����Y�a(ch��n)(ȡ���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ+ȡ���Y�a(ch��n)���P(gu��n)���M(f��i))

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)

�����I�I(y��)��֧����������(w��)�ؽM�pʧ(�跽���~)

�������~��(zh��n)��

�����J����(y��ng)���~���

�����y�д��(֧����ȡ���Y�a(ch��n)���P(gu��n)���M(f��i))

�����Y�a(ch��n)�pֵ�pʧ(�J�����~)

�������P(gu��n)���]��

����2014ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)����(x��)�R��

����2014ע��(c��)��(hu��)Ӌ(j��)������������s���A�Pӛ�R��

����2014ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)����Ԫ�y(c��)ԇ�}�R��