��������Ҫ֪�R�c������I(y��)�ϲ�����������ʽȡ�õ��L�ڹə�(qu��n)Ͷ�Y

����һ��������I(y��)�ϲ�����������ʽȡ�õ��L�ڹə�(qu��n)Ͷ�Y

���������Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�������������̎��

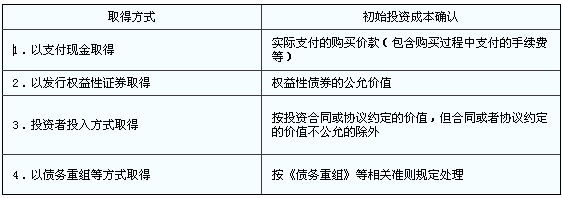

������I(y��)�oՓ�ԺηN��ʽȡ���L�ڹə�(qu��n)Ͷ�Y,ȡ��Ͷ�Y�r������֧���Č��r�а����đ�(y��ng)���б�Ͷ�Y��λ�ѽ�(j��ng)���浫��δ�l(f��)�ŵĬF(xi��n)�������������(y��ng)�_�J(r��n)�鑪(y��ng)���Ŀ�����������(g��u)��ȡ���L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ��������

�����L�ڹə�(qu��n)Ͷ�Y�ijɱ���

�����������¹�(ji��)����

������֪�R�c���ڡ���Ӌ���������L�ڹə�(qu��n)Ͷ�Y�ڶ���(ji��)�L�ڹə�(qu��n)Ͷ�Y�ĺ��m(x��)Ӌ���ă�(n��i)�������

��������Ҫ֪�R�c�����L�ڹə�(qu��n)Ͷ�Y�ijɱ���

����(һ)�ɱ����Ķ��x�����m�÷���

�����ɱ��������ָͶ�Y���ɱ�Ӌ�r�ķ���������

�������ЃɷN��r�£���I(y��)��(y��ng)�\�óɱ��������L�ڹə�(qu��n)Ͷ�Y��

����1.Ͷ�Y��I(y��)�܉�?q��)���Ͷ�Y��λ��ʩ���Ƶ��L�ڹə�(qu��n)Ͷ�Y��

����������ָ�Й�(qu��n)�Q��һ����I(y��)��ؔ��(w��)�ͽ�(j��ng)�I�������������ܓ�(j��)�ԏ�ԓ��I(y��)�Ľ�(j��ng)�I����Ы@ȡ�������عɺϲ��Ŀ����γ�ĸ�ӹ�˾��

����2.Ͷ�Y��I(y��)����Ͷ�Y��λ�����й�ͬ���ƻ��ش�Ӱ������������ڻ��S�Ј��Л]�Ј�r����������ʃrֵ���ܿɿ�Ӌ�����L�ڹə�(qu��n)Ͷ�Y�������

����(1)��ͬ�����������ָ���պ�ͬ�s����ij헽�(j��ng)��(j��)��������еĿ�����������ͬ�����c�ϠI��I(y��)��(li��n)ϵ������

����(2)�ش�Ӱ���������ָ��һ����I(y��)��ؔ��(w��)�ͽ�(j��ng)�I�����Ѕ��c�Q�ߵę�(qu��n)��������ش�Ӱ��c(li��n)�I��I(y��)��(li��n)ϵ������

����(��)�ɱ�������

����1.���L�ڹə�(qu��n)Ͷ�Y����Ŀ��ӳȡ�Õr�ijɱ�

����2.��Ͷ�Y��λ����l(f��)�ŬF(xi��n)�����

�����裺��(y��ng)�չ���(���б�Ͷ�Y��λ����l(f��)�ŵĬF(xi��n)�����������)

�����J��Ͷ�Y����

����3.Ӌ��pֵ��(zh��n)��

�����裺�Y�a(ch��n)�pֵ�pʧ

�����J���L�ڹə�(qu��n)Ͷ�Y�pֵ��(zh��n)��

�����L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨

�����������¹�(ji��)����

������֪�R�c���ڡ���Ӌ���������L�ڹə�(qu��n)Ͷ�Y�ڶ���(ji��)�L�ڹə�(qu��n)Ͷ�Y�ĺ��m(x��)Ӌ���ă�(n��i)�������

��������Ҫ֪�R�c�����L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨

����(һ)��(qu��n)�淨�Ķ��x�����m�÷���

������(qu��n)�淨������ָͶ�Y�Գ�ʼͶ�Y�ɱ�Ӌ������������Ͷ�Y�������g����(j��)Ͷ�Y��I(y��)���б�Ͷ�Y��λ�����ߙ�(qu��n)����~��׃�ӌ�Ͷ�Y���~��rֵ�M(j��n)���{(di��o)���ķ��������

����Ͷ�Y��I(y��)����Ͷ�Y��λ���й�ͬ���ƻ��ش�Ӱ푵��L�ڹə�(qu��n)Ͷ�Y������(y��ng)��(d��ng)���Ù�(qu��n)�淨���������

����(��)��(qu��n)�淨����

����1. ��ʼͶ�Y�ɱ����{(di��o)��

�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����Ͷ�Y�r��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~������������{(di��o)���L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�;�L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�С��Ͷ�Y�r��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~�����������(y��ng)������~�������ӛ���L�ڹə�(qu��n)Ͷ�Y�����ɱ�����Ŀ���Jӛ���I�I(y��)�����롱��Ŀ���

����2.Ͷ�Y�p��Ĵ_�J(r��n)

����Ͷ�Y��I(y��)ȡ���L�ڹə�(qu��n)Ͷ�Y��(y��ng)��(d��ng)���Ց�(y��ng)���л�(y��ng)�֓�(d��n)�ı�Ͷ�Y��λ���F(xi��n)�ă�������l(f��)����̝�p�ķ��~������{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��rֵ�����_�J(r��n)�鮔(d��ng)�ړp�����Ͷ�Y��I(y��)���ձ�Ͷ�Y��λ������ɵ�������F(xi��n)�����Ӌ�㑪(y��ng)�ֵõIJ��֣�����(y��ng)�p���L�ڹə�(qu��n)Ͷ�Y���~��rֵ�����

����(1)��Ͷ�Y��λ���F(xi��n)������

�����裺�L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

�����J��Ͷ�Y����

����(2)��Ͷ�Y��λ�l(f��)����̝�p

�����裺Ͷ�Y����

�����J���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

����(3)Ͷ�Y��I(y��)�ڲ��Ù�(qu��n)�淨�_�J(r��n)Ͷ�Y����r�������(y��ng)�����c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g�l(f��)����δ���F(xi��n)��(n��i)�����דp�档ԓδ���F(xi��n)��(n��i)�����Ȱ����������Ҳ�����������������

����3.ȡ�ìF(xi��n)�������������̎��

�����裺��(y��ng)�չ���

�����J���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

�����裺�y�д��

�����J����(y��ng)�չ���

����4.���~̝�p�Ĵ_�J(r��n)

����5.��Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��

����Ͷ�Y��I(y��)���ڱ�Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃������������ճֹɱ����_�J(r��n)�w���ڱ���I(y��)�IJ��֑�(y��ng)��(d��ng)�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��rֵ��Ӌ�������ߙ�(qu��n)���������

�����ڳֹɱ�����׃����r�������Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃�ӣ���I(y��)���ֹɱ���Ӌ�㑪(y��ng)���еķ��~������ӛ���Jӛ���L�ڹə�(qu��n)Ͷ�Y����������(qu��n)��׃�ӡ���Ŀ�����Jӛ���ӛ���Y�����e���������Y�����e����Ŀ����