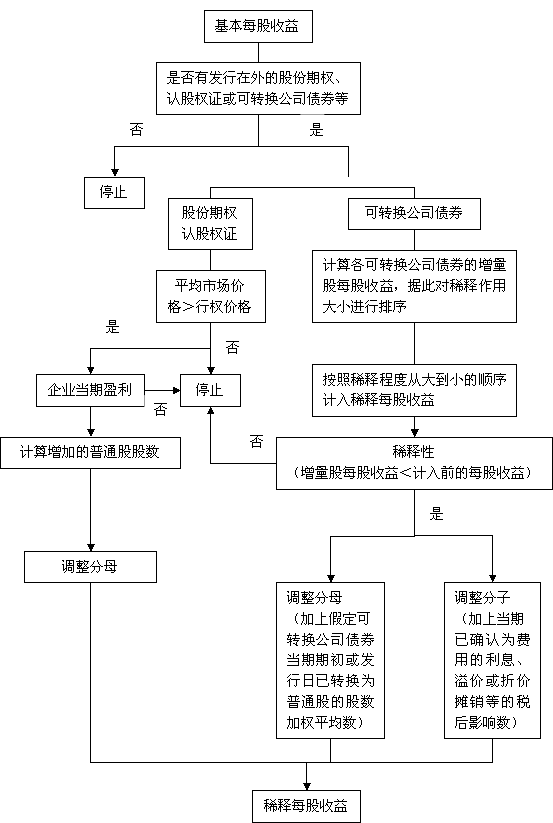

�����塢��헝�����ͨ��

������I(y��)����l(f��)�в�ͬ������ͨ�ɵ��������Ϊ���������ij������ͨ�ɿ��ܾ���ϡ�����������������������������ͨ��һ������r����ǡǡ׃?y��u)鷴ϡ����á?/P>

�������˷�ӳ������ͨ������ϡ����ã���(y��ng)��(d��ng)���ո�������ͨ�ɵ�ϡጳ̶ȏĴ�С�����Ӌ��ϡ�ÿ�������������ֱ��ϡ�ÿ�������_����Сֵ��ϡጳ̶ȸ���(j��)�����ɵ�ÿ�����������������ٶ�ϡ��ԝ�����ͨ���D(zhu��n)�Q����ͨ�ɵ���r�£������ӵĚw������ͨ�ɹɖ|�Į�(d��ng)�ڃ������������ӵ���ͨ�ɹɔ�(sh��)�Ľ��~���������Ҫ���{(di��o)������������I(y��)ÿ�ΰl(f��)�еĝ�����ͨ�ɑ�(y��ng)��(d��ng)ҕ����ͬ�ĝ�����ͨ������քe�Д���ϡ������������܌�������һ�����w���]��ͨ����r���������ɷ��ڙ�(qu��n)���J�ə�(qu��n)�C����ǰ��Ӌ���������������O(sh��)�Й�(qu��n)һ�㲻Ӱ푃�����������

����Ӌ��������D26-1��ʾ�����

����������ӹ�˾�����ϠI��I(y��)��(li��n)�I��I(y��)�l(f��)�еĝ�����ͨ��

�����ӹ�˾����ϠI��I(y��)����(li��n)�I��I(y��)�l(f��)���܉��D(zhu��n)�Q������ͨ�ɵ�ϡ��ԝ�����ͨ�ɣ����H��(y��ng)��(d��ng)��������ϡ�ÿ������Ӌ������������߀��(y��ng)��(d��ng)�����ںϲ�ϡ�ÿ�������Լ�Ͷ�Y��ϡ�ÿ�������Ӌ���С�

�������̲���26-6����˾20��7��Țw������ͨ�ɹɖ|�ă�������72 000�fԪ(�������ӹ�˾�ҹ�˾�������ҹ�˾֧���Ĺ���)������l(f��)��������ͨ�ɼә�(qu��n)ƽ����(sh��)��60 000�f�ɣ������ҹ�˾70%����ͨ�ɹə�(qu��n)������ҹ�˾20��7��Țw������ͨ�ɹɖ|�ă�������32 400�fԪ�������l(f��)��������ͨ�ɼә�(qu��n)ƽ����(sh��)��13 500�f�������ԓ��ͨ�ɮ�(d��ng)��ƽ���Ј��r���8Ԫ����������ҹ�˾����l(f��)��900�f�ݿ�����ُ�I����ͨ�ɵ��J�ə�(qu��n)�C�����Й�(qu��n)�r���4Ԫ�����˾����18�f���J�ə�(qu��n)�C�����(d��ng)��o�J�ə�(qu��n)�C���Й�(qu��n)�������O(sh��)�������⣬ĸ�ӹ�˾֮�g�]����������N�ă�(n��i)������;��˾ȡ�Ì��ҹ�˾Ͷ�Y�r����ҹ�˾��헿ɱ��J�Y�a(ch��n)�ȵĹ��ʃrֵ�c���~��rֵһ�������20��7���ÿ������Ӌ�����£�

�������𰸡�

����(1)�ӹ�˾ÿ�����棺

��������ٻ���ÿ������=32 400/13 500=2.4(Ԫ/��)

�������{(di��o)�����ӵ���ͨ�ɹɔ�(sh��)=900-900��4��8=450(�f��)

����ϡ�ÿ������=32 400/(13 500+450)=2.32(Ԫ/��)

����(2)�ϲ�ÿ�����棺

���������ٚw����ĸ��˾��ͨ�ɹɖ|��ĸ��˾������=72 000(�fԪ)

���������ںϲ�����ÿ������Ӌ���е��ӹ�˾����������=2.4��13 500��70%=22680(�fԪ)

��������ÿ������=(72 000+22 680)/60 000=1.58(Ԫ/��)

����������ӹ�˾�������Кw������ͨ������ĸ��˾���еIJ���=2.32��13 500��70%=21 924(�fԪ)

�����ӹ�˾�������Кw�����J����(qu��n)�C����ĸ��˾���еIJ���=2.32��450��18/900=20.88(�fԪ)

����ϡ�ÿ������=(72 000+21 924+20.88)/60 000=1.57(Ԫ/��)��

�������]��x��![��ԇ���]](http://1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY(ji��)��(g��u)�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)��(x��)�}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h