�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

�ڶ���(ji��)������M�õĴ_�J

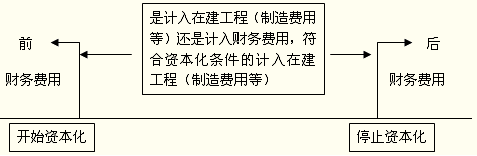

��������M���Y�������g�����ָ�Ľ���M���_ʼ�Y�����r�c��ֹͣ�Y�����r�c�����g����������M�Õ�ͣ�Y���������g�������ڃ�����ֻ�аl(f��)�����Y�������g�ȵĽ���M�ã������S�Y�����������ǽ���M�ô_�J��Ӌ������Ҫǰ������

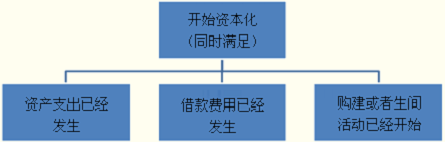

����һ������M���_ʼ�Y�����r�c�Ĵ_��

��������M��ͬ�r�M�����Зl���������������_ʼ�Y������

����1.�Y�a֧���ѽ��l(f��)��;

�������Y�a֧��������֧���F��������D�ƷǬF���Y�a�ͳГ���Ϣ������ʽ���l(f��)����֧������

����2.����M���ѽ��l(f��)��;

����3.��ʹ�Y�a�_���A����ʹ�û��߿��N�۠�B(t��i)����Ҫ��ُ���������a����ѽ��_ʼ�������

�������������H�H�����Y�a�����]�аl(f��)�����׃�Y�a�ΑB(t��i)���M�еČ��|�ϵĽ���������a��������

������I(y��)ֻ�������������l��ͬ�r�M�����r�£����P����M�òſ��_ʼ�Y�����������ֻҪ���е��κ�һ���l���]�НM�㣬����M�ö������_ʼ�Y����������

���������}1������x���}�����и��������� �����Y�a֧���ѽ��l(f��)������(��)���

����A.��ȡ�ڽ������ˆT�����M

����B.�����I���Ԯa�Įa��Ʒ

����C.���y�д��ُ�빤�����Y

����D.ُ�빤�����Y����_����Ϣ���̘I(y��)�RƱ

����E.ُ�빤�����Y��؛����δ֧��Ӌ�둪���~��

���������_�𰸡�BCD

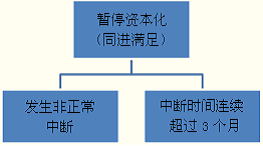

���������������M�Õ�ͣ�Y�����r�g�Ĵ_��

����1.�����Y�����l�����Y�a��ُ���������a�^���аl(f��)���������Д�������Д��r�g�B�m(x��)���^3���µģ�������ͣ����M�õ��Y����������Д����g���l(f��)���Ľ���M�������������Ӌ�뮔�ړp��������ֱ��ُ���������a��������_ʼ��������������Д���ʹ��ُ���������a�ķ����Y�����l�����Y�a�_���A����ʹ�û��߿��N�۠�B(t��i)��Ҫ�ij���������l(f��)���Ľ���M�Ñ����^�m(x��)�Y���������

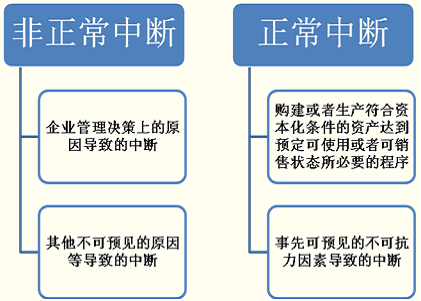

����2.�������Д��������ͨ����������I(y��)����Q���ϵ�ԭ��������������AҊ��ԭ��������µ��Д�����������磬��I(y��)���cʩ�����l(f��)�����|���m�����������߹�����������a���ϛ]�м��r����������������Y�����D�l(f��)�������y�������ʩ�����������a�l(f��)���˰�ȫ�¹���������߰l(f��)�����c�Y�aُ�������a���P�ĄڄӼm����ԭ��������������Y�aُ���������a��Ӱl(f��)�����Д�������������ڷ������Д��������

�����������Д��c�����Д��@����ͬ��������Д�ͨ���H������ُ���������a�����Y�����l�����Y�a�_���A����ʹ�û��߿��N�۠�B(t��i)����Ҫ�ij�����������������ȿ��AҊ�IJ��ɿ������،��µ��Д�������������ijЩ���̽��쵽һ���A�α�횕�ͣ���M���|�����߰�ȫ�z���������z��ͨ�^��ſ��^�m(x��)��һ�A�εĽ��칤��������@��Д�����ʩ��ǰ�����AҊ��������������ǹ��̽����횽��^�ij����������Д�������ijЩ�^(q��)�Ĺ����ڽ����^�����������ڿ��AҊ�IJ��ɿ�������(���꼾���������(ji��)��ԭ��)����ʩ�����Fͣ�D��Ҳ���������Д�������

�����������Д�������Д�ą^(q��)�֣�

���������}2������x���}��������r�У����ڷ������Д����(��)���

����A.���ڄڄռm��������B�m(x��)���^3���µĹ̶��Y�a�Ľ����Д�

����B.���ڰ�ȫ�z�������B�m(x��)���^3���µĹ̶��Y�a�Ľ����Д�

����C.�����Y�����D���y������B�m(x��)���^3���µĹ̶��Y�a�Ľ����Д�

����D.���ڰl(f��)����ȫ�¹ʶ�����B�m(x��)���^3���µĹ̶��Y�a�Ľ����Д�

����E.���ڿ��A�y�ı�������(ji��)������B�m(x��)���^3���µĹ̶��Y�a�Ľ����Д�

���������_�𰸡�ACD

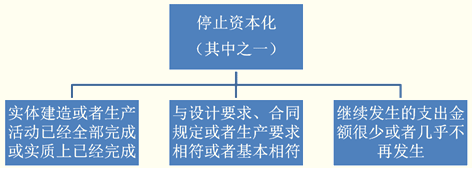

�������������M��ֹͣ�Y�����r�g�Ĵ_��

����1.����ԭ�t��

����ُ���������a�����Y�����l�����Y�a�_���A����ʹ�û��߿��N�۠�B(t��i)�r������M�Ñ���ֹͣ�Y������������ڷ����Y�����l�����Y�a�_���A����ʹ�û��߿��N�۠�B(t��i)֮�����l(f��)���Ľ���M������������ڰl(f��)���r������l(f��)���~�_�J���M�ã�Ӌ�뮔�ړp������

����2.���w�Дࣺ������ѭ���|������ʽ��ԭ�t����������w�����ׂ������M���Дࣺ

����(1)�����Y�����l�����Y�a�Č��w����(�������b)�������a����ѽ�ȫ����ɻ��ߌ��|���ѽ�������

����(2)��ُ���������a�ķ����Y�����l�����Y�a�c�OӋҪ���������ͬҎ(gu��)���������aҪ������������������ʹ�ИO���e�c�OӋ��������ͬ�������aҪ������ĵط��������Ҳ��Ӱ�������ʹ�û����N�ۡ�

����(3)�^�m(x��)�l(f��)������ُ�������a�ķ����Y�����l�����Y�a�ϵ�֧�����~���ٻ��ߎ����ٰl(f��)�����

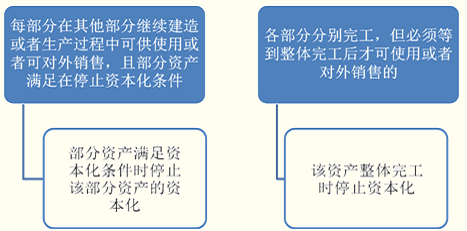

����3.�����깤��̎�����քe���졢�քe�깤���Y�a������I(y��)Ҳ������ѭ���|������ʽ��ԭ�t���^(q��)�e������r��������綨����M��ֹͣ�Y�����ĕr�c��

����(1)��ُ���������a�ķ����Y�����l�����Y�a�ĸ����ַքe�깤���ÿ���������������^�m(x��)����������a�^���пɹ�ʹ�û��߿Ɍ����N���������Ҟ�ʹԓ�����Y�a�_���A����ʹ�û���N�۠�B(t��i)����Ҫ��ُ���������a��ӌ��|���ѽ���ɵ��������ֹͣ�cԓ�����Y�a���P�Ľ���M�õ��Y���������ԓ�����Y�a�ѽ��_�����A����ʹ�û��߿��N�۠�B(t��i)������

����(2)ُ���������a���Y�a�ĸ����ַքe�깤��������횵ȵ����w�깤��ſ�ʹ�û��ߌ����N�۵ģ�������ԓ�Y�a���w�깤�rֹͣ����M�õ��Y��������������@�N��r�£���ʹ�������Y�a�ѽ��քe�깤�������Ҳ�����J��ԓ�����Y�a�ѽ��_�����A����ʹ�û��߿��N�۠�B(t��i)����I(y��)ֻ������ُ���������a���Y�a���w�깤�r�������J���Y�a�ѽ��_�����A����ʹ�û��߿��N�۠�B(t��i)��������M�òſ�ֹͣ�Y������

���������}3������x���}����I(y��)��ُ���̶��Y�a���T����Ŀ�����l(f��)���Ľ���M���������ֹͣ�Y�����ĕr�c��(��)����

����A.��ُ���̶��Y�a�c�OӋҪ����ͬҪ�������������

����B.�̶��Y�a�Č��w���칤���ѽ�ȫ����ɻ��|���ѽ���ɕr

����C.�^�m(x��)�l(f��)������ُ���̶��Y�a�ϵ�֧�����~���ٻ��ߎ����ٰl(f��)���r

����D.��Ҫԇ���a�Ĺ̶��Y�a���������ԇ���a�Y�������Y�a�܉��������a���ϸ�aƷ�r

����E.��Ҫԇ�\�еĹ̶��Y�a����ԇ�\�нY�������Y�a�܉������\�D���ߠI�I(y��)�r

���������_�𰸡�ABCDE

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��