�����鿴�R����

2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����c(di��n)���A(ch��)�v�x�R��

�ڶ���(ji��)�������a(b��)���ĕ�(hu��)Ӌ(j��)̎��

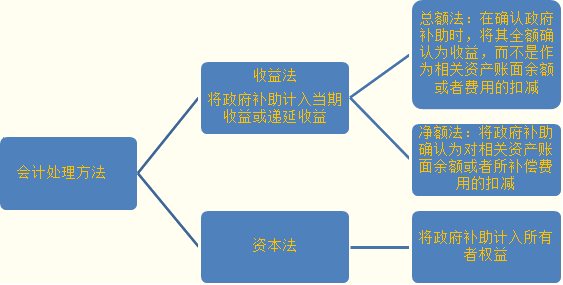

����һ������������a(b��)���ĕ�(hu��)Ӌ(j��)̎������

������(hu��)Ӌ(j��)̎�����������淨���Y�����ɷN������

����1.���淨���������a(b��)��Ӌ(j��)�뮔(d��ng)��������f�����档�ЃɷN���w���������~���c���~�����

�������~�����ڴ_�J(r��n)�����a(b��)���r(sh��)������ȫ�~�_�J(r��n)�����������������������P(gu��n)�Y�a(ch��n)�~�����~�����M(f��i)�õĿۜp������

��������~���nj������a(b��)���_�J(r��n)�錦(du��)���P(gu��n)�Y�a(ch��n)�~�����~�������a(b��)���M(f��i)�õĿۜp��

�����҇�(gu��)�����a(b��)����(hu��)Ӌ(j��)Ҫ����õ������淨�еĿ��~������

����2.�Y�������������a(b��)��Ӌ(j��)�������ߙ�(qu��n)������

�������������c�������P(gu��n)�������a(b��)����̎��

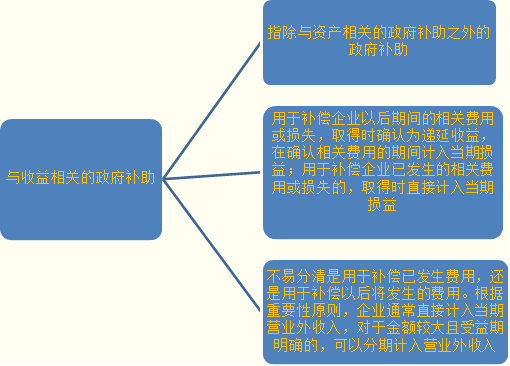

����1.��ָ���c�Y�a(ch��n)���P(gu��n)�������a(b��)��֮��������a(b��)����

����2.�c�������P(gu��n)�������a(b��)����������a(b��)����I(y��)�Ժ����g�����P(gu��n)�M(f��i)�û�pʧ�ģ�ȡ�Õr(sh��)�_�J(r��n)���f�������������ڴ_�J(r��n)���P(gu��n)�M(f��i)�õ����gӋ(j��)�뮔(d��ng)�ړp��(�I(y��ng)�I(y��)������);�����a(b��)����I(y��)�Ѱl(f��)�������P(gu��n)�M(f��i)�û�pʧ���������ȡ�Õr(sh��)ֱ��Ӌ(j��)�뮔(d��ng)�ړp��(�I(y��ng)�I(y��)������)������

����3.���������c�������P(gu��n)�������a(b��)���������a(b��)���Ѱl(f��)���M(f��i)�ã�߀�������a(b��)���Ժl(f��)�����M(f��i)���������(j��)��Ҫ��ԭ�t����I(y��)ͨ���������Ԍ��c�������P(gu��n)�������a(b��)��ֱ��Ӌ(j��)�뮔(d��ng)�ڠI(y��ng)�I(y��)�����룬��(du��)�ڽ��~�^�������������_�������a(b��)����������Է���Ӌ(j��)��I(y��ng)�I(y��)������������

���������}4�����(xi��ng)�x���}��ij��I(y��)���Շ�(gu��)�����P(gu��n)Ҏ(gu��)������m����ֵ���������������������(sh��)�H�U�{��ֵ���~��߀70%��2��10��1�����ԓ��I(y��)��(sh��)�H�U�{��ֵ���~200�f(w��n)Ԫ��2��10��2������ԓ��I(y��)��(sh��)�H�յ���߀����ֵ���~140�f(w��n)Ԫ�r(sh��)���������(y��ng)���Ƶĕ�(hu��)Ӌ(j��)��䛞�(��)�������

����A.�裺�y�д���������1 400 000

�����J���I(y��ng)�I(y��)�����롡������1 400 000

����B.�裺�y�д���������1 400 000

�����J���f�����桡��������1 400 000

����C.�裺������(y��ng)�տ������1 400 000

�����J���f�����桡��������1 400 000

����D.�裺�f�����桡��������1 400 000

�����J���I(y��ng)�I(y��)�����롡������1 400 000

���������_�𰸡�A

���������}5�����(xi��ng)�x���}���c�������P(gu��n)�������a(b��)�����������a(b��)����I(y��)�Ժ����g�l(f��)�����M(f��i)�û�pʧ������ȡ�Õr(sh��)(��)�������

����A.�_�p�I(y��ng)�I(y��)��֧��

����B.�_�p�I(y��ng)�I(y��)������

����C.Ӌ(j��)���f������

����D.Ӌ(j��)��I(y��ng)�I(y��)������

���������_�𰸡�C

�������𰸽���������(hu��)Ӌ(j��)��(zh��n)�tҎ(gu��)��������c�������P(gu��n)�������a(b��)������������a(b��)����I(y��)�Ժ����g�l(f��)�����M(f��i)�û�pʧ�����ȡ�Õr(sh��)Ӌ(j��)���f���������

���������}6��Ӌ(j��)������}������16��1���̲�P278

����A��(ch��)��Z��I(y��)(���º�(ji��n)�QA��I(y��))��20��7�ꌍ(sh��)�H�Zʳ��(ch��)����1.5�|�������������(j��)��(gu��)�����P(gu��n)Ҏ(gu��)��������ؔ(c��i)�����T������I(y��)�Č�(sh��)�H��(ch��)�����o��ÿ����ÿ��0.039Ԫ�ļZʳ�����M(f��i)�a(b��)�N��������ÿ��(g��)���ȳ�֧����20��7��1��10������A��I(y��)�յ�ؔ(c��i)���ܸ����a(b��)�N��������

���������_�𰸡�

����(1)20��7��1��1�գ�A��I(y��)�_�J(r��n)��(y��ng)�յ�ؔ(c��i)���a(b��)�N�

�����裺������(y��ng)�տ����������5 850 000

�����J���f�����桡������������5 850 000

����(2)20��7��1��10�������A��I(y��)��(sh��)�H�յ�ؔ(c��i)���a(b��)�N�

�����裺�y�д�������������5 850 000

�����J��������(y��ng)�տ����������5 850 000

����(3)20��7��1������������a(b��)��1�·ݱ����M(f��i)���a(b��)�NӋ(j��)�뮔(d��ng)�����棺

�����裺�f�����桡������������1 950 000

�����J���I(y��ng)�I(y��)�����롡����������1 950 000

����20��7��2�º�3�µķ��ͬ������

���������}7��Ӌ(j��)������}������16-2���̲�P279

����C��I(y��)���a(ch��n)һ�N���M(j��n)��ģ�߮a(ch��n)Ʒ����������Շ�(gu��)�����P(gu��n)Ҏ(gu��)������ԓ��I(y��)��ԓ�N�a(ch��n)Ʒʹ����ֵ�������������������(sh��)�H�U�{��ֵ���~��߀70%��20��7��1������ԓ��I(y��)��(sh��)�H�U�{��ֵ���~150�f(w��n)Ԫ�������20��7��2�����ԓ��I(y��)��(sh��)�H�յ���߀����ֵ���~105�f(w��n)Ԫ��

����C��I(y��)��(sh��)�H�յ���߀����ֵ���~�r(sh��)������~��(w��)̎�����£�

���������_�𰸡�

�����裺�y�д�����������1 050 000

�����J���I(y��ng)�I(y��)�����롡��������1 050 000

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��