����3.�����Y�a(ch��n)�Ĝpֵ�yԇ

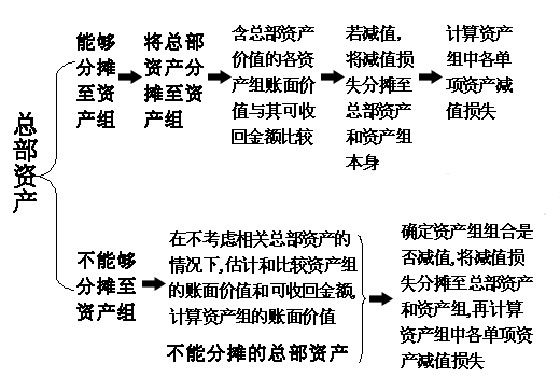

���������Y�a(ch��n)�f���˾�����Щ�y��Ó�x�����Y�a(ch��n)�����Y�a(ch��n)�M�a(ch��n)����(d��)���ĬF(xi��n)��������������������~��rֵ�y����ȫ�w����ijһ�Y�a(ch��n)�M���Y�a(ch��n)��������I(y��)���F(tu��n)���k���ǵ�������ڿ����Y�a(ch��n)�Ĝpֵ�yԇҪ�փɷN��r��

������һ�N�ǿ����Y�a(ch��n)������һ�����܉��պ�����һ�µĻ��A(ch��)��?j��n)����Y�a(ch��n)�M���˕rҪ�������@���ֿ����Y�a(ch��n)���Y�a(ch��n)�M���~��rֵ������ջؽ��~���^����Ȼ���������Y�a(ch��n)�M�pֵ�yԇ�����ͷ���̎��;

�����ڶ��N�ǿ����Y�a(ch��n)����߀��һ���ֲ��ܰ��պ�����һ�µĻ��A(ch��)��?j��n)����Y�a(ch��n)�M����˕rҪ�ڲ����]�����Y�a(ch��n)����r�£����^�Y�a(ch��n)�M���~��rֵ�Ϳ��ջؽ��~�������������Y�a(ch��n)�M�pֵ�yԇ�����ͷ���̎�������ٌ��Y�a(ch��n)�M�Ͳ��ܷ�?j��n)��Ŀ����Y�a(ch��n)����һ����С���Y�a(ch��n)�M�M������������^�Y�a(ch��n)�M�M�ϵ��~��rֵ�Ϳ��ջؽ��~����l(f��)���pֵ�ģ�Ҫ�����?j��n)��������Y�a(ch��n)���Y�a(ch��n)�M���������Ӌ���Y�a(ch��n)�M������Y�a(ch��n)�Ĝpֵ�pʧ���

������������ִ�ҿ���������^�����҂�߀�ǁ����D���������£�

�����@�������˺ܶ࣬�mȻֱ�^���������߀�Dz������w��(y��ng)ԓ���̎�������ô�ٿ���ÿ��һ����������(qi��ng)�ҽ��h���Լ�����һ�飬Ȼ��ʹ𰸌��������@��ӡ��������һЩ�������Y�a(ch��n)�Ĝpֵ�yԇ������f���@����������҆���һ������ܶ��W(xu��)�ь��ھC���}����ֻ����������һ�����ܕr�g����������������η�y��w������@���L����ȥ��������Լ��Ľ��}�����Dz��ܵõ���ߵ����������µĆ��}������׃�����}Ŀ�������ͬ��߀�Dz����������������}���ٶȷdz�����������ܶ��˶����B(y��ng)�����@�ӵĉ���(x��)�T�������(d��o)���Լ��Ŀ�ԇ�ɿ������ϲ�ȥ��������ԣ����c�¹�(ji��)�ľC���}�Լ��Еr�gһ��Ҫ���r�gȥ������(d��)������һ����������������ȥ���մ����������Ҫ߅����߅��������������҂������W(xu��)��(x��)������

�������P(gu��n)���]��

2009��ע�ԕ�Ӌ����ԇ����Ӌ����(f��)��(x��)�Pӛ�R����������������2009��ע�ԕ�Ӌ����ԇ�C���}�����c���}���������������������ȷ����v�����} ����ָ��(d��o)2009��ע����ԇ������������������2009��ע����ԇ��ؔ�ܡ����ӛ��12���W(xu��)��(x��)Ҫ�c