��ԇ���Ѽ������ˡ�2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x���������������������(sh��)���A(ch��)������(sh��)얹̸���֪�R(sh��)�c(di��n)��������ւ俼��

�������������й�˾��ُ(g��u)�еĈ�(b��o)���c��Ϣ��¶

����(һ)�Cȯ���������Cȯ����ʹ�Ù�(qu��n)��l(f��)��׃������Ϣ��¶

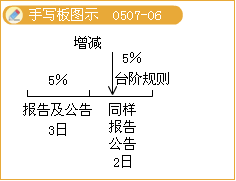

����1.ͨ�^(gu��)�Cȯ���������Cȯ���������Ͷ�Y����һ���Є�(d��ng)�˓��Й�(qu��n)��Ĺɷ��_(d��)��һ��(g��)���й�˾�Ѱl(f��)�йɷݵ�5%�r(sh��)���������(y��ng)��(d��ng)��ԓ��(sh��)�l(f��)��֮����3�Ճ�(n��i)��(b��o)�沢����;���������ރ�(n��i)������������I�uԓ���й�˾�Ĺ�Ʊ��

����2.Ͷ�Y����һ���Є�(d��ng)�˓��Й�(qu��n)��Ĺɷ��_(d��)��һ��(g��)���й�˾�Ѱl(f��)�йɷݵ�5%�����ͨ�^(gu��)�Cȯ���������Cȯ���ף�����Й�(qu��n)��Ĺɷ�ռԓ���й�˾�Ѱl(f��)�йɷݵı���ÿ���ӻ��ߜp��5%������(y��ng)��(d��ng)����ǰ��Ҏ(gu��)���M(j��n)�Ј�(b��o)�����������ڈ�(b��o)�����ރ�(n��i)��������(b��o)�����������2�Ճ�(n��i)����������������I�uԓ���й�˾�Ĺ�Ʊ���

����(��)�f(xi��)�h�D(zhu��n)ʹ�Ù�(qu��n)��l(f��)��׃������Ϣ��¶

����1.ͨ�^(gu��)�f(xi��)�h�D(zhu��n)��ʽ�����Ͷ�Y����һ���Є�(d��ng)����һ��(g��)���й�˾�Г��Й�(qu��n)��ĹɷݔM�_(d��)�����߳��^(gu��)һ��(g��)���й�˾�Ѱl(f��)�йɷݵ�5%�r(sh��)�������(y��ng)��(d��ng)��ԓ��(sh��)�l(f��)��֮����3�Ճ�(n��i)��(b��o)�沢���档

����2.Ͷ�Y����һ���Є�(d��ng)�˓��Й�(qu��n)��Ĺɷ����_(d��)��һ��(g��)���й�˾�Ѱl(f��)�йɷݵ�5%����������Й�(qu��n)��Ĺɷ�ռԓ���й�˾�Ѱl(f��)�йɷݵı���ÿ���ӻ��ߜp���_(d��)�����߳��^(gu��)5%�ģ���(y��ng)��(d��ng)����ǰ��Ҏ(gu��)�����Ј�(b��o)��������������x��(w��)�����

����(��)��(qu��n)��׃��(d��ng)����¶��ʽ

����1.��(ji��n)ʽ��(qu��n)��׃��(d��ng)��(b��o)���������

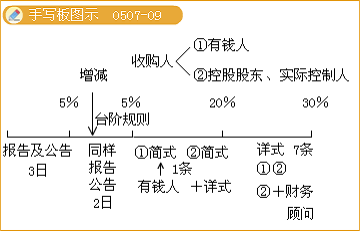

����Ͷ�Y����һ���Є�(d��ng)�˲������й�˾�ĵ�һ��ɖ|���ߌ�(sh��)�H�������������Й�(qu��n)��Ĺɷ��_(d��)�����߳��^(gu��)ԓ��˾�Ѱl(f��)�йɷݵ�5%��δ�_(d��)��20%�������(y��ng)��(d��ng)���ƺ�(ji��n)ʽ��(qu��n)��׃��(d��ng)��(b��o)�����

����2.����Ԕʽ��(qu��n)��׃��(d��ng)��(b��o)���������

����(1)Ͷ�Y����һ���Є�(d��ng)�˞����й�˾��һ��ɖ|���ߌ�(sh��)�H����������������Й�(qu��n)��Ĺɷ��_(d��)�����߳��^(gu��)һ��(g��)���й�˾�Ѱl(f��)�йɷݵ�5%����δ�_(d��)��20%�����

����(2)Ͷ�Y����һ���Є�(d��ng)�˓��Й�(qu��n)��Ĺɷ��_(d��)�����߳��^(gu��)һ��(g��)���й�˾�Ѱl(f��)�йɷݵ�20%��δ���^(gu��)30%�������

����3.ǰ��Ͷ�Y����һ���Є�(d��ng)��(ָ��20%��δ���^(gu��)30%��������)�����й�˾��һ��ɖ|���ߌ�(sh��)�H�����˵�����߀��(y��ng)��(d��ng)ƸՈ(q��ng)ؔ(c��i)��(w��)�(w��n)������

���������������ε��������������ƸՈ(q��ng)ؔ(c��i)��(w��)�(w��n)��

����(1)��(gu��)�й��������D(zhu��n)����׃��;

����(2)�ɷ��D(zhu��n)��ͬһ��(sh��)�H�����˿��ƵIJ�ͬ���w֮�g�M(j��n)��;

����(3)���^��ȡ�ùɷ�;

����(4)Ͷ�Y����һ���Є�(d��ng)�˳��Z����3��ŗ���ʹ���P(gu��n)�ɷݱ�Q��(qu��n)�ġ�

������(qu��n)����¶���εĚw�{

|

�_(d��)��5% |

ͨ�^(gu��)�Cȯ���������Cȯ���� |

3�Ճ�(n��i)��(b��o)�沢���� |

3�Ճ�(n��i)�����I�uԓ���й�˾��Ʊ |

|

���p5% |

ͨ�^(gu��)�Cȯ���������Cȯ���� |

3�Ճ�(n��i)��(b��o)�沢���� |

2�Ճ�(n��i)���������I�uԓ���й�˾�Ĺ�Ʊ |

|

5%��20% |

�������й�˾�ĵ�һ��ɖ|��?q��)��H�����ˣ��H���б���ُ(g��u)���й�˾�Ĺɷݣ� |

��(ji��n)ʽ��(qu��n)��׃��(d��ng)��(b��o)��� |

|

���й�˾��һ��ɖ|��?q��)��H�����ˣ������������й�˾�Ĺɷݣ� |

Ԕʽ��(qu��n)��׃��(d��ng)��(b��o)��� |

|

20%��30% |

�������й�˾�ĵ�һ��ɖ|��?q��)��H������ |

Ԕʽ��(qu��n)��׃��(d��ng)��(b��o)��� |

|

���й�˾��һ��ɖ|��?q��)��H�����ˣ������������й�˾�Ĺɷݣ� |

Ԕʽ��(qu��n)��׃��(d��ng)��(b��o)���

ƸՈ(q��ng)ؔ(c��i)��(w��)�(w��n) |

����(��)(��(ji��n)Ҫ�˽�)��(qu��n)��׃��(d��ng)�ij��m(x��)��¶����¶�x��(w��)�����

����1.����¶��(qu��n)��׃��(d��ng)��(b��o)�����Ͷ�Y����һ���Є�(d��ng)������¶֮����6��(g��)��(n��i)����������Й�(qu��n)��Ĺɷ�׃��(d��ng)��Ҫ�ٴΈ�(b��o)�桢�����(qu��n)��׃��(d��ng)��(b��o)��������������ԃH���cǰ�Έ�(b��o)�����ͬ�IJ���������(b��o)�桢��������

����2.�����й�˾�p�ٹɱ���(d��o)��Ͷ�Y����һ���Є�(d��ng)�˓��Й�(qu��n)��Ĺɷ�׃��(d��ng)������F(xi��n)�������Σ�Ͷ�Y����һ���Є�(d��ng)���������Ј�(b��o)������x��(w��)������

����(��)��(qu��n)��׃��(d��ng)ǰ��Ʊ����������Ϣ��¶

�������й�˾����ُ(g��u)�����P(gu��n)�ɷݙ�(qu��n)��׃��(d��ng)���(d��ng)�е���Ϣ��¶�x��(w��)��������¶ǰ�����P(gu��n)��Ϣ����ý�w�ς������߹�˾��Ʊ���׳��F(xi��n)�������������й�˾��(y��ng)��(d��ng)������(d��ng)�����M(j��n)�в�ԃ���������(d��ng)���ˑ�(y��ng)��(d��ng)���r(sh��)���ԕ������(f��)�����й�˾��(y��ng)��(d��ng)���r(sh��)�����������

����(��)��(qu��n)��׃��(d��ng)��Ϣ��¶��ý�w��؟(z��)�γГ�(d��n)

��������Ϣ��¶�x��(w��)�ˑ�(y��ng)��(d��ng)��(du��)��Ϣ��¶�ļ����漰����������Ϣ�Г�(d��n)؟(z��)��;��(du��)��Ϣ��¶�ļ����漰���c����(g��)��Ϣ��¶�x��(w��)�����P(gu��n)����Ϣ������Ϣ��¶�x��(w��)�ˌ�(du��)���P(gu��n)���ֳГ�(d��n)�B��؟(z��)�����

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��