┐╝įć░╔╦č╝»š¹└Ē┴╦Ī░2012─ĻūóāįĢ■ėŗĤĪČĮøØ·Ę©ĪĘ╗∙ĄAųv┴xĪ▒���Ż¼Ä═ų·┐╝╔·║╗īŹ╗∙ĄAŻ¼į·īŹņ¢╣╠Ė„š┬ų¬ūR³c�����Ż¼│õĘųéõ┐╝���ĪŻ

ĪĪĪĪ╚²����Īó┐╔▐DōQ╣½╦Šé∙╚»Ą─░l(f©Ī)ąą

ĪĪĪĪ(ę╗)╣½ķ_░l(f©Ī)ąą┐╔▐DōQé∙╚»Ą─Śl╝■

ĪĪĪĪ1.╔Ž╩ą╣½╦Š░l(f©Ī)ąą┐╔▐DōQé∙╚»Ż¼│²æ¬«öĘ¹║Žį÷░l(f©Ī)╣╔Ų▒Ą─ę╗░ŃŚl╝■(Ū░├µ╦∙šfĄ─6Ślę╗░ŃŚl╝■)ų«═Ō����Ż¼▀Ć欫öĘ¹║ŽęįŽ┬Śl╝■Ż║

ĪĪĪĪ(1)ūŅĮ³╚²éĆĢ■ėŗ─ĻČ╚╝ėÖÓŲĮŠ∙ā¶┘Y«a╩šęµ┬╩ŲĮŠ∙▓╗Ą═ė┌6%���ĪŻ┐█│²ĘŪĮø│Żąįōpęµ║¾Ą─ā¶└¹ØÖ┼c┐█│²Ū░Ą─ā¶└¹ØÖŽÓ▒╚�Ż¼ęįĄ═š▀ū„×ķ╝ėÖÓŲĮŠ∙ā¶┘Y«a╩šęµ┬╩Ą─ėŗ╦Ńę└ō■(j©┤);

ĪĪĪĪ(2)▒Š┤╬░l(f©Ī)ąą║¾└█ėŗ╣½╦Šé∙╚»ėÓŅ~▓╗│¼▀^ūŅĮ³ę╗Ų┌─®ā¶┘Y«aŅ~Ą─40%;(┼cŪ░├µ░l(f©Ī)ąąę╗░Ńé∙╚»Ą─Śl╝■ŽÓ═¼)

ĪĪĪĪ(3)ūŅĮ³╚²éĆĢ■ėŗ─ĻČ╚īŹ¼F(xi©żn)Ą──ĻŠ∙┐╔Ęų┼õ└¹ØÖ▓╗╔┘ė┌╣½╦Šé∙╚»ę╗─ĻĄ─└¹Žó���ĪŻ(┼cŪ░├µ░l(f©Ī)ąąę╗░Ńé∙╚»Ą─Śl╝■ŽÓ═¼)

ĪĪĪĪ2.╔Ž╩ą╣½╦Š┐╔ęį╣½ķ_░l(f©Ī)ąąšJ╣╔ÖÓ║═é∙╚»ĘųļxĮ╗ęūĄ─┐╔▐DōQ╣½╦Šé∙╚»(║åĘQĪ░ĘųļxĮ╗ęūĄ─┐╔▐DōQ╣½╦Šé∙╚»Ī▒)(šJ╣╔ÖÓ║═é∙╚»═¼Ģr░l(f©Ī)ąą����Ż¼Ęųäeį┌ūC╚»╩ął÷╔Žå╬¬ÜĮ╗ęū)���ĪŻ╔Ž╩ą╣½╦Š░l(f©Ī)ąąĘųļxĮ╗ęūĄ─┐╔▐DōQ╣½╦Šé∙╚»Ż¼│²Ę¹║Ž╣½ķ_į÷░l(f©Ī)╣╔Ų▒Ą─ę╗░ŃŚl╝■═Ō��Ż¼▀Ć欫öĘ¹║ŽŽ┬┴ąŚl╝■Ż║

ĪĪĪĪ(1)╣½╦ŠūŅĮ³ę╗Ų┌─®ĮøīÅėŗĄ─ā¶┘Y«a▓╗Ą═ė┌╚╦├±Ä┼15ā|į¬;

ĪĪĪĪ(2)ūŅĮ³3éĆĢ■ėŗ─ĻČ╚īŹ¼F(xi©żn)Ą──ĻŠ∙┐╔Ęų┼õ└¹ØÖ▓╗╔┘ė┌╣½╦Šé∙╚»ę╗─ĻĄ─└¹Žó;(┼cŪ░├µ░l(f©Ī)ąąę╗░Ńé∙╚»Ą─Śl╝■ŽÓ═¼)

ĪĪĪĪ(3)ūŅĮ³3éĆĢ■ėŗ─ĻČ╚ĮøĀI╗Ņäė«a╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~ŲĮŠ∙▓╗╔┘ė┌╣½╦Šé∙╚»ę╗─ĻĄ─└¹Žó�Ż¼Ą½ūŅĮ³3éĆĢ■ėŗ─ĻČ╚╝ėÖÓŲĮŠ∙ā¶┘Y«a╩šęµ┬╩ŲĮŠ∙▓╗Ą═ė┌6%(┐█│²ĘŪĮø│Żąįōpęµ║¾Ą─ā¶└¹ØÖ┼c┐█│²Ū░Ą─ā¶└¹ØÖŽÓ▒╚�����Ż¼ęįĄ═š▀ū„×ķ╝ėÖÓŲĮŠ∙ā¶┘Y«a╩šęµ┬╩Ą─ėŗ╦Ńę└ō■(j©┤))│²═Ō;

ĪĪĪĪ(Ī░¼F(xi©żn)Į┴„┴┐ā¶Ņ~Ī▒╩ŪųĖ╣½╦ŠĄ─¼F(xi©żn)Į┴„╚ļ┴┐£p╚ź┴„│÷┴┐Ą─▓ŅŅ~)

ĪĪĪĪ(4)▒Š┤╬░l(f©Ī)ąą║¾└█ėŗ╣½╦Šé∙╚»ėÓŅ~▓╗│¼▀^ūŅĮ³ę╗Ų┌─®ā¶┘Y«aŅ~Ą─40%Ż¼(┼cŪ░├µ░l(f©Ī)ąąę╗░Ńé∙╚»Ą─Śl╝■ŽÓ═¼)ŅAėŗ╦∙ĖĮšJ╣╔ÖÓ╚½▓┐ąąÖÓ║¾─╝╝»Ą─┘YĮ┐é┴┐▓╗│¼▀^öM░l(f©Ī)ąą╣½╦Šé∙╚»ĮŅ~�����ĪŻ(Ī░ąąÖÓĪ▒Ą─║¼┴x╩Ū��Ż¼šJ╣╔ÖÓĄ─│ųėą╚╦┘Å┘I╣╔Ų▒��ĪŻ)

ĪĪĪĪ3.╔Ž╩ą╣½╦Š┤µį┌Ž┬┴ąŪķą╬Ą─�����Ż¼▓╗Ą├╣½ķ_░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»Ż║

ĪĪĪĪ(1)▒Š┤╬░l(f©Ī)ąą╔Ļšł╬─╝■ėą╠ō╝┘ėø▌d�����Īóš`ī¦ąįĻÉ╩÷╗“ųž┤¾▀z┬®;

ĪĪĪĪ(2)╔├ūįĖ─ūāŪ░┤╬╣½ķ_░l(f©Ī)ąąūC╚»─╝╝»┘YĮĄ─ė├═ŠČ°╬┤╝mš²;

ĪĪĪĪ(3)╔Ž╩ą╣½╦ŠūŅĮ³12éĆį┬ā╚╩▄ĄĮ▀^ūC╚»Į╗ęū╦∙Ą─╣½ķ_ūlž¤;

ĪĪĪĪ(4)╔Ž╩ą╣½╦Š╝░Ųõ┐ž╣╔╣╔¢|╗“īŹļH┐žųŲ╚╦ūŅĮ³12éĆį┬ā╚┤µį┌Š«┬─ąąŽ“═Č┘Yš▀ū„│÷Ą─╣½ķ_│ąųZĄ─ąą×ķ;

ĪĪĪĪ(5)╔Ž╩ą╣½╦Š╗“š▀Ųõ¼F(xi©żn)╚╬ČŁ╩┬����ĪóĖ▀╝ē╣▄└Ē╚╦åTę“╔µŽėĘĖū’▒╗╦ŠĘ©ÖCĻP┴ó░Ėé╔▓ķ╗“╔µŽė▀`Ę©▀`ęÄ(gu©®)▒╗ūC▒O(ji©Īn)Ģ■┴ó░Ėš{▓ķ;

ĪĪĪĪ(6)ć└ųžōp║”═Č┘Yš▀Ą─║ŽĘ©└¹ęµ║═╔ńĢ■╣½╣▓└¹ęµĄ─Ųõ╦¹Ūķą╬�ĪŻ

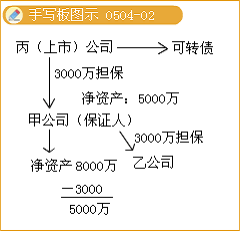

ĪĪĪĪĪŠ└²Ņ}ĪżČÓ▀xŅ}Ī┐2011─Ļ5į┬�Ż¼╝ū╔Ž╩ą╣½╦ŠöM╔Ļšł░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»�Ż¼ęęūC╚»╣½╦Šī”įō╣½╦Š▀Mąąš{▓ķ┴╦ĮŌ║¾�Ż¼░l(f©Ī)¼F(xi©żn)Ą─Ž┬┴ą╩┬īŹųą���Ż¼śŗ│╔░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»šŽĄKĄ─ėą(ĪĪ)���ĪŻ

ĪĪĪĪA.2010─Ļ10į┬Ż¼╝ū╔Ž╩ą╣½╦Š╣╔Ų▒į°ĮøĄ°ŲŲ░l(f©Ī)ąąār

ĪĪĪĪB.Įžų┴2011─Ļ3į┬Ąū����Ż¼╝ū╔Ž╩ą╣½╦Šā¶┘Y«a×ķ32 000╚fį¬���Ż¼į┌▒Š┤╬╔Ļšł░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»ų«Ū░Ż¼└█ėŗé∙╚»ėÓŅ~×ķ14 400╚fį¬

ĪĪĪĪC.ĮøūóāįĢ■ėŗĤ║╦“×���Ż¼╝ū╔Ž╩ą╣½╦ŠūŅĮ³3éĆĢ■ėŗ─ĻČ╚╝ėÖÓŲĮŠ∙ā¶┘Y«a╩šęµ┬╩ŲĮŠ∙×ķ8%

ĪĪĪĪD.2009─Ļ3į┬Ż¼╝ū╔Ž╩ą╣½╦ŠžöäšĢ■ėŗ╬─╝■┤µį┌╠ō╝┘ėø▌d▒╗ūlž¤

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗▒ŠŅ}┐╝║╦³c╩Ū┐╔▐DōQ╣½╦Šé∙╚»Ą─░l(f©Ī)ąą���ĪŻ░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»Ū░Ż¼└█ėŗé∙╚»ėÓŅ~▓╗│¼▀^╣½╦Šā¶┘Y«aŅ~Ą─40%����Ż¼14 400Ī┬32 000=45%>40%���Ż¼╦∙ęį▀xĒŚBśŗ│╔░l(f©Ī)ąąšŽĄK����ĪŻūŅĮ³36éĆį┬ā╚╣½╦ŠžöäšĢ■ėŗ╬─╝■┤µį┌╠ō╝┘ėø▌dĄ─�����Ż¼▓╗Ą├░l(f©Ī)ąą╣½╦Šé∙╚»��Ż¼╦∙ęį▀xĒŚDśŗ│╔░l(f©Ī)ąąšŽĄK�ĪŻ

ĪĪĪĪ(Č■)┐╔▐DōQé∙╚»Ą─Ų┌Ž▐���Īó├µųĄ║═└¹┬╩

ĪĪĪĪ┐╔▐DōQ╣½╦Šé∙╚»Ą─Ų┌Ž▐ūŅČ╠×ķ1─Ļ��Ż¼ūŅķL×ķ6─Ļ�����Ī���Ż┐╔▐DōQ╣½╦Šé∙╚»├┐Åł├µųĄ100į¬����Ī�Ż┐╔▐DōQ╣½╦Šé∙╚»Ą─└¹┬╩ė╔░l(f©Ī)ąą╣½╦Š┼cų„│ąõN╔╠ģf(xi©”)╔╠┤_Č©�Ż¼Ą½▒žĒÜĘ¹║Žć°╝ęĄ─ėąĻPęÄ(gu©®)Č©ĪŻ

ĪĪĪĪ(╚²)┐╔▐DōQé∙╚»│ųėą╚╦Ą─ÖÓ└¹▒Żūo

ĪĪĪĪ1.╣½ķ_░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»��Ż¼æ¬«ö╠ß╣®ō·▒ŻŻ¼Ą½ūŅĮ³ę╗Ų┌─®ĮøīÅėŗĄ─ā¶┘Y«a▓╗Ą═ė┌╚╦├±Ä┼15ā|į¬Ą─╣½╦Š│²═ŌĪŻ

ĪĪĪĪūóęŌŻ║▀@└’╠ß╣®ō·▒ŻĄ─ę¬Ū¾╩Ūßśī”Ī░ę╗░ŃĄ─Ī▒┐╔▐DōQ╣½╦Šé∙╚»�����ĪŻī”ė┌ĘųļxĮ╗ęūĄ─┐╔▐DōQ╣½╦Šé∙╚»Ż¼ā¶┘Y«a▓╗Ą├Ą═ė┌╚╦├±Ä┼15ā|į¬���Ż¼▓╗┤µį┌ō·▒Żå¢Ņ}�ĪŻ

ĪĪĪĪ2.╠ß╣®ō·▒ŻĄ─����Ż¼æ¬«ö×ķ╚½Ņ~ō·▒Ż�Ż¼ō·▒ŻĘČć·░³└©é∙╚»Ą─▒ŠĮ╝░└¹Žó��Īó▀`╝sĮ�����Īóōp║”┘rāöĮ║═īŹ¼F(xi©żn)é∙ÖÓĄ─┘Mė├����ĪŻ

ĪĪĪĪ3.ęį▒ŻūCĘĮ╩Į╠ß╣®ō·▒ŻĄ─�Ż¼æ¬«ö×ķ▀BĦž¤╚╬ō·▒Ż�����Ż¼Ūę▒ŻūC╚╦ūŅĮ³ę╗Ų┌ĮøīÅėŗĄ─ā¶┘Y«aŅ~æ¬▓╗Ą═ė┌Ųõ└█ėŗī”═Ōō·▒ŻĄ─ĮŅ~ĪŻūC╚»╣½╦Š╗“╔Ž╩ą╣½╦Š▓╗Ą├ū„×ķ░l(f©Ī)ąą┐╔▐Dé∙Ą─ō·▒Ż╚╦��Ż¼Ą½╔Ž╩ą╔╠śI(y©©)Ńyąą│²═Ō��ĪŻ

ĪĪĪĪ4.įOČ©Ąųč║╗“┘|č║Ą─��Ż¼Ąųč║╗“┘|č║žö«aĄ─╣└ųĄæ¬▓╗Ą═ė┌ō·▒ŻĮŅ~��ĪŻ

ĪĪĪĪĪŠ┼e└²Ī┐─│╔Ž╩ą╣½╦ŠöM░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»����Ż¼šł╝ū╣½╦Šū„▒ŻūC╚╦�����ĪŻ╝ū╣½╦ŠūŅĮ³ę╗Ų┌ĮøīÅėŗĄ─ā¶┘Y«aŅ~×ķ8 000╚fį¬Ż¼į┌┤╦Ū░ęčĮø×ķęę╣½╦ŠĄ─3 000╚fį¬é∙äš╠ß╣®ō·▒Ż;ėų£╩éõ×ķ▒¹╣½╦ŠĄ─6 000╚fį¬é∙äš╠ß╣®ō·▒Ż����ĪŻ╝ū╣½╦Š▓╗─▄×ķįō╔Ž╩ą╣½╦Š░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»╠ß╣®ō·▒ŻĪŻę“×ķ����Ż¼╝ū╣½╦ŠūŅĮ³ę╗Ų┌ĮøīÅėŗĄ─ā¶┘Y«aŅ~Ą═ė┌Ųõ└█ėŗī”═Ōō·▒ŻĄ─ĮŅ~��ĪŻ

ĪĪĪĪĪŠ┐╝Ņ}Īżå╬▀xŅ}Ī┐Ė∙ō■(j©┤)ūC╚»Ę©┬╔ųŲČ╚Ą─ęÄ(gu©®)Č©��Ż¼Ž┬┴ąĻPė┌╔Ž╩ą╣½╦Š╣½ķ_░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»Ą─▒Ē╩÷ųąš²┤_Ą─╩Ū(ĪĪ)ĪŻ(2010─ĻįćŅ})

ĪĪĪĪA.╦∙ėą╔Ž╩ą╣½╦Šķ_░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»Š∙æ¬ė╔Ą┌╚²ĘĮ╠ß╣®ō·▒Ż

ĪĪĪĪB.╔Ž╩ą╔╠śI(y©©)Ńyąą┐╔ęįū„×ķ╔Ž╩ą╣½╦Š╣½ķ_░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»Ą─ō·▒Ż╚╦

ĪĪĪĪC.ūC╚»╣½╦Š┐╔ęįū„×ķ╔Ž╩ą╣½╦Š╣½ķ_░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»Ą─ō·▒Ż╚╦

ĪĪĪĪD.ūC╚»═Č┘Y╗∙ĮĄ─╗∙Įžö«a┐╔ęį×ķ╔Ž╩ą╣½╦Š╣½ķ_░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»╠ß╣®ō·▒Ż

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗▒ŠŅ}┐╝║╦³c╩Ū┐╔▐DōQ╣½╦Šé∙╚»Ą─░l(f©Ī)ąą��ĪŻ╣½ķ_░l(f©Ī)ąą┐╔▐DōQ╣½╦Šé∙╚»Ż¼æ¬«ö╠ß╣®ō·▒Ż�Ż¼Ą½ūŅĮ³ę╗Ų┌─®ĮøīÅėŗĄ─ā¶┘Y«a▓╗Ą═ė┌╚╦├±Ä┼15ā|į¬Ą─╣½╦Š│²═ŌĪŻę“┤╦▀xĒŚAÕeš`���ĪŻūC╚»╣½╦Š╗“╔Ž╩ą╣½╦Š▓╗Ą├ū„×ķ░l(f©Ī)ąą┐╔▐Dé∙Ą─ō·▒Ż╚╦��Ż¼Ą½╔Ž╩ą╔╠śI(y©©)Ńyąą│²═ŌĪŻę“┤╦▀xĒŚBš²┤_���ĪóCÕeš`����Ī���Ż╗∙Įžö«a▓╗Ą├ė├ė┌Ž“╦¹╚╦┘J┐Ņ╗“š▀╠ß╣®ō·▒Ż��Ż¼ę“┤╦▀xĒŚDÕeš`ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012ūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘļSš┬£yįćŅ}29╠ū