���������c(di��n)�����L(f��ng)�U(xi��n)�͈�(b��o)��ĽY(ji��)Փ

����1.���(xi��ng)�Y�a(ch��n)���L(f��ng)�U(xi��n)�͈�(b��o)��

���������}1�����x�}��Ͷ�Y�Q�����Á�(l��i)�����(xi��ng)Ŀ�L(f��ng)�U(xi��n)������������(xi��ng)Ŀ��( )��

����A.�A(y��)�ڈ�(b��o)����

����B.���N���ܵĈ�(b��o)���ʵĸ��ʷֲ�

����C.�A(y��)�ڈ�(b��o)���ʵķ���

����D.�A(y��)�ڈ�(b��o)���ʵĘ�(bi��o)��(zh��n)��

�������𰸡�BCD

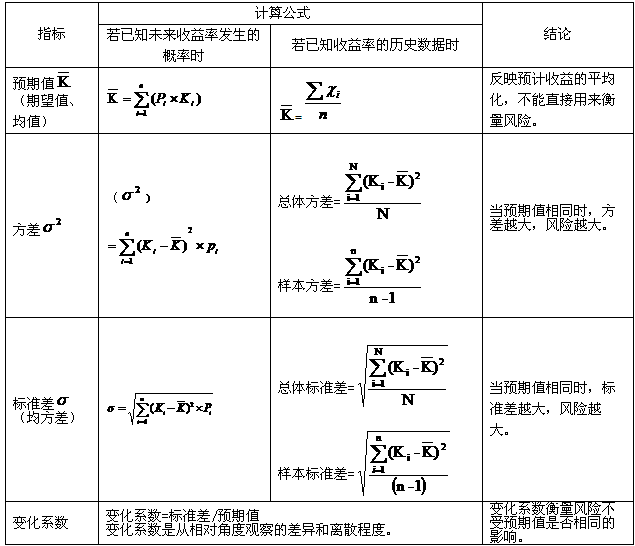

�������������L(f��ng)�U(xi��n)�ĺ�����Ҫʹ�ø��ʺͽy(t��ng)Ӌ(j��)�������һ��������ʡ��xɢ�̶�������������xɢ�̶Ȱ���ȫ�����ƽ�����������͘�(bi��o)��(zh��n)���������A(y��)��ֵ���Á�(l��i)����������ƽ������ˮƽ��Ӌ(j��)���A(y��)��ֵ�Ǟ��˴_���x����������M(j��n)��Ӌ(j��)�㷽��͘�(bi��o)��(zh��n)�����

���������}2�����x�}��ij��I(y��)�M�M(j��n)��һ�(xi��ng)����һ���L(f��ng)�U(xi��n)���������I(y��)�(xi��ng)ĿͶ�Y�����мס��҃ɂ�(g��)�����ɹ��x����֪�������F(xi��n)ֵ������ֵ��1000�f(w��n)Ԫ������(bi��o)��(zh��n)���300�f(w��n)Ԫ;�ҷ������F(xi��n)ֵ������ֵ��1200�f(w��n)Ԫ������(bi��o)��(zh��n)���330�f(w��n)Ԫ��������нY(ji��)Փ�����_����(��)�������

����A.������(y��u)���ҷ���

����B.�������L(f��ng)�U(xi��n)�����ҷ���

����C.�������L(f��ng)�U(xi��n)С���ҷ���

����D.�o(w��)���u(p��ng)�r(ji��)���ҷ������L(f��ng)�U(xi��n)��С

�������𰸡�B

��������������(d��ng)�ɂ�(g��)����������ֵ��ͬ�r(sh��)��������Q�߷���ֻ�ܽ�����׃��ϵ��(sh��)�@һ����(du��)��(sh��)ֵ���׃��ϵ��(sh��)=��(bi��o)��(zh��n)�x��/����ֵ��׃��ϵ��(sh��)Խ���������L(f��ng)�U(xi��n)Խ��;��֮��׃��ϵ��(sh��)ԽС�����L(f��ng)�U(xi��n)ԽС��������׃��ϵ��(sh��)=300/1000=30%;�ҷ���׃��ϵ��(sh��)=330/1200=27.5%�������@Ȼ�������L(f��ng)�U(xi��n)�����ҷ�����

����2.Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)�͈�(b��o)��

����Ӱ�Ͷ�Y�M���L(f��ng)�U(xi��n)�������У�Ͷ�Y������������(g��)�e�Y�a(ch��n)��(bi��o)��(zh��n)������P(gu��n)ϵ��(sh��)��

���������}1�����x�}�����O(sh��)��������Cȯ��������P(gu��n)ϵ��(sh��)�ӽ���������������Cȯ���A(y��)�ڈ�(b��o)���ʞ�6%(��(bi��o)��(zh��n)���10%)�������Cȯ���A(y��)�ڈ�(b��o)���ʞ�8%(��(bi��o)��(zh��n)���15%)�������t�ɼ��������Cȯ��(g��u)�ɵ�Ͷ�Y�M��( )�������(2008��)

����A.��͵��A(y��)�ڈ�(b��o)���ʞ�6%

����B.��ߵ��A(y��)�ڈ�(b��o)���ʞ�8%

����C.��ߵĘ�(bi��o)��(zh��n)���15%

����D.��͵Ę�(bi��o)��(zh��n)���10%

�������𰸡�ABC

������������Ͷ�Y�M�ϵ��A(y��)�ڈ�(b��o)���ʵ��چ��(xi��ng)�Y�a(ch��n)�A(y��)�ڈ�(b��o)���ʵļә�(qu��n)ƽ����(sh��)�����������Ͷ�Y�M�ϵ��A(y��)�ڈ�(b��o)���ʵ�Ӱ�����ֻ��Ͷ�Y���غ͂�(g��)�e������Ӱ��������(d��ng)���Y��100%Ͷ�Y�ڼוr(sh��)������M���A(y��)�ڈ�(b��o)������ߞ�8%�������(d��ng)���Y��100%Ͷ�Y���ҕr(sh��)���M���A(y��)�ڈ�(b��o)������͞�6%���x�(xi��ng)A������B���f(shu��)�����_;�M�Ϙ�(bi��o)��(zh��n)���Ӱ����ذ���Ͷ�Y�������������(g��)�e�Y�a(ch��n)��(bi��o)��(zh��n)��Լ����P(gu��n)ϵ��(sh��)���������(d��ng)���P(gu��n)ϵ��(sh��)��1�r(sh��)�������M�ϲ���ɢ�L(f��ng)�U(xi��n)���Ү�(d��ng)100%Ͷ�Y�����Cȯ�r(sh��)��������M���L(f��ng)�U(xi��n)��M�Ϙ�(bi��o)��(zh��n)���15%����x�(xi��ng)C���_��������P(gu��n)ϵ��(sh��)С��1������tͶ�Y�M�ϕ�(hu��)�a(ch��n)���L(f��ng)�U(xi��n)��ɢ��Ч��(y��ng)������������P(gu��n)ϵ��(sh��)ԽС���L(f��ng)�U(xi��n)��ɢ��Ч��(y��ng)Խ��(qi��ng)�����(d��ng)���P(gu��n)ϵ��(sh��)���С�r(sh��)Ͷ�Y�M����͵Ę�(bi��o)��(zh��n)���(hu��)���چ��(xi��ng)�Y�a(ch��n)����͘�(bi��o)��(zh��n)������}�����P(gu��n)ϵ��(sh��)�ӽ�����������������Ͷ�Y�M����͵Ę�(bi��o)��(zh��n)���(hu��)���چ��(xi��ng)�Y�a(ch��n)����͘�(bi��o)��(zh��n)��(10%)�������������������x�(xi��ng)D���Ǵ�������

���������}2�����x�}��A�Cȯ���A(y��)�ڈ�(b��o)���ʞ�12%����(bi��o)��(zh��n)���15%;B�Cȯ���A(y��)�ڈ�(b��o)���ʞ�18%�������(bi��o)��(zh��n)���20%����Ͷ�Y�ڃɷN�Cȯ�M�ϵęC(j��)��(hu��)����һ�l��������Ч߅���c�C(j��)��(hu��)���غ�����������½Y(ji��)Փ�����_����( )�������(2005��)

����A.��С����M����ȫ��Ͷ�Y��A�Cȯ

����B.����A(y��)�ڈ�(b��o)���ʽM����ȫ��Ͷ�Y��B�Cȯ

����C.�ɷN�Cȯ��(b��o)���ʵ����P(gu��n)���^�������L(f��ng)�U(xi��n)��ɢ��Ч��(y��ng)�^��

����D.��������Ч���������ҵ��L(f��ng)�U(xi��n)��С�������������(b��o)������ߵ�Ͷ�Y�M��

�������𰸡�ABC

���������������ڱ��}��ǰ������Ч߅���c�C(j��)��(hu��)���غ�����f(shu��)��ԓ�}�C(j��)��(hu��)�������ϲ����ڟo(w��)ЧͶ�Y�M�ϣ�������(g��)�C(j��)��(hu��)���������Ǐ���С����M���c(di��n)����߈�(b��o)���ʵ��ǂ�(g��)��Ч������Ҳ�����f(shu��)�ڙC(j��)��(hu��)���ϛ](m��i)��������IJ��֣���A�Ę�(bi��o)��(zh��n)�����B���������ԣ���С����M����ȫ��Ͷ�Y��A�Cȯ������A���f(shu��)�����_;Ͷ�Y�M�ϵĈ�(b��o)�����ǽM���и��N�Y�a(ch��n)��(b��o)���ʵļә�(qu��n)ƽ����(sh��)�����?y��n)�B���A(y��)�ڈ�(b��o)���ʸ���A����������A(y��)�ڈ�(b��o)���ʽM����ȫ��Ͷ�Y��B�Cȯ�����B���_;��?y��n)�C(j��)��(hu��)�������](m��i)��������IJ��֣�������������ɷN�Cȯ��(b��o)���ʵ����P(gu��n)���^�������L(f��ng)�U(xi��n)��ɢ��Ч��(y��ng)�^��������C���f(shu��)�����_;��?y��n)��L(f��ng)�U(xi��n)��С��Ͷ�Y�M�Ϟ�ȫ��Ͷ�Y��A�Cȯ��������(b��o)������ߵ�Ͷ�Y�M�Ϟ�ȫ��Ͷ�Y��B�Cȯ�����������D���f(shu��)���e(cu��)�`�������

���������}3�����x�}���������P(gu��n)�Cȯ�M��Ͷ�Y�L(f��ng)�U(xi��n)�ı����У����_����( )����(2009��)

����A.�Cȯ�M�ϵ��L(f��ng)�U(xi��n)���H�c�M����ÿ��(g��)�Cȯ�Ĉ�(b��o)���ʘ�(bi��o)��(zh��n)�����P(gu��n)���������c���Cȯ֮�g��(b��o)���ʵąf(xi��)�������P(gu��n)

����B.���ж�N�˴˲���ȫ�����P(gu��n)���Cȯ���Խ����L(f��ng)�U(xi��n)

����C.�Y���Ј�(ch��ng)����ӳ�˳��в�ͬ�����o(w��)�L(f��ng)�U(xi��n)�Y�a(ch��n)�c�Ј�(ch��ng)�M����r���L(f��ng)�U(xi��n)�͈�(b��o)��ę�(qu��n)���P(gu��n)ϵ

����D.Ͷ�Y�C(j��)��(hu��)�����������˲�ͬͶ�Y�����M�ϵ��L(f��ng)�U(xi��n)�͈�(b��o)��֮�g�ę�(qu��n)���P(gu��n)ϵ

�������𰸡�ABCD

����������������(j��)Ͷ�Y�M�ψ�(b��o)���ʵĘ�(bi��o)��(zh��n)��Ӌ(j��)�㹫ʽ��֪�������x�(xi��ng)A��B���f(shu��)�����_;����(j��)�̲ĵĈD4-11��֪��������x�(xi��ng)C���f(shu��)�����_;�C(j��)��(hu��)�������ęM����(bi��o)�ǘ�(bi��o)��(zh��n)�������v����(bi��o)��������(b��o)��������������������x�(xi��ng)D���f(shu��)�����_�������

����3.�M���L(f��ng)�U(xi��n)�ķN�(l��i)�������c(di��n)

���������}1�����x�}���P(gu��n)���CȯͶ�Y�M����Փ�����±�������������_����( )�����

����A.�CȯͶ�Y�M����������ϵ�y(t��ng)�L(f��ng)�U(xi��n)

����B.�CȯͶ�Y�M�ϵĿ�Ҏ(gu��)ģԽ�Г�(d��n)���L(f��ng)�U(xi��n)Խ��

����C.��С����M�������нM�����L(f��ng)�U(xi��n)��С�ĽM���������Ԉ�(b��o)�����

����D.һ����r�������S��������Cȯ���뵽Ͷ�Y�M�������������w�L(f��ng)�U(xi��n)���͵��ٶȕ�(hu��)Խ��(l��i)Խ��

�������𰸡�D

������������ϵ�y(t��ng)�L(f��ng)�U(xi��n)�Dz��ɷ�ɢ�L(f��ng)�U(xi��n)�������x�(xi��ng)A�e(cu��)�`;�CȯͶ�Y�M�ϵ�Խ���������܉��ɢ���L(f��ng)�U(xi��n)Խ�������������x�(xi��ng)B�����_;��С����M�������нM�����L(f��ng)�U(xi��n)��С�ĽM����������������治���������������C�����_�������Ͷ�Y�M����Ͷ�Y�(xi��ng)Ŀ���ӵij�����������L(f��ng)�U(xi��n)��ɢ��Ч��(y��ng)���^���@������������ӵ�һ���̶�������L(f��ng)�U(xi��n)��ɢ��Ч��(y��ng)�͕�(hu��)�p�����н�(j��ng)�(y��n)��(sh��)��(j��)�@ʾ������(d��ng)Ͷ�Y�M���е��Y�a(ch��n)��(sh��)���_(d��)����ʮ��(g��)���ҕr(sh��)��������^�����(sh��)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)���ѱ����������˕r(sh��)��������^�m(x��)����Ͷ�Y�(xi��ng)Ŀ��������(du��)��ɢ�L(f��ng)�U(xi��n)�ћ](m��i)�ж��(sh��)�H���x��

���������}2�����x�}���������(xi��ng)������܉��׃�ض���I(y��)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)����( )��(2009��)

����A.��(j��ng)��(zh��ng)��(du��)�ֱ����Y��ُ(g��u)

����B.��(gu��)�Ҽ��������Q(m��o)�M��

����C.�R�ʲ���(d��ng)

����D.؛������׃��

�������𰸡�A

�������������x�(xi��ng)BCD��������ϵ�y(t��ng)�L(f��ng)�U(xi��n)�����U(xi��n)����������

�������P(gu��n)���]��

����2013��ע��(hu��)��ؔ(c��i)��(w��)�ɱ��������¹�(ji��)֪�R(sh��)�c(di��n)�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ���������Ԫ�y(c��)ԇ�}20��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������ԇ�}����