���������c(di��n)����?j��)?n��i)�����L(zh��ng)��

���������}4�����x�}��Ӱ푃�(n��i)�����L(zh��ng)�ʵ�������( )����

����A.��(j��ng)�I(y��ng)�Y�a(ch��n)�N�۰ٷֱ�

����B.��(j��ng)�I(y��ng)ؓ(f��)���N�۰ٷֱ�

����C.�N�ۃ�����

����D.����֧����

�������𰸡�ABCD

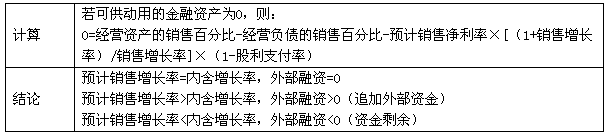

������������Ӌ(j��)���(n��i)�����L(zh��ng)���Ǹ���(j��)���ⲿ���Y�N�����L(zh��ng)�ٷֱ�=0��Ӌ(j��)���������������(j��)0=��(j��ng)�I(y��ng)�Y�a(ch��n)�N�۰ٷֱ�-��(j��ng)�I(y��ng)ؓ(f��)���N�۰ٷֱ�-Ӌ(j��)���N�ۃ����ʡ�[(1+���L(zh��ng)��)�����L(zh��ng)��]��(1-����֧����)Ӌ(j��)����������(j��)��ʽ��֪ ABCD�������_�x�(xi��ng)����

���������}5�����x�}������ͨ؛�o�s���ij��˾��������ⲿ���Y�������Ҫ���{(di��o)�������������ߣ��U(ku��)�����������(l��i)�M���N�����L(zh��ng)���Y��������������vʷ�Y�ϱ���������ԓ��˾��(j��ng)�I(y��ng)�Y�a(ch��n)����(j��ng)�I(y��ng)ؓ(f��)���c�N�ۿ��~֮�g��������(w��n)���İٷֱ��P(gu��n)ϵ�������F(xi��n)��֪��(j��ng)�I(y��ng)�Y�a(ch��n)�N�۰ٷֱȞ�75%�����(j��ng)�I(y��ng)ؓ(f��)���N�۰ٷֱȞ�15%��Ӌ(j��)�������N�ۃ�����10%�������֧���ʞ�20%,���A(y��)Ӌ(j��)��һ��r(ji��)��(hu��)�½�2%,�t��(j��)�˿����A(y��)Ӌ(j��)�����N�����L(zh��ng)�ʞ�( )������

����A.23.53%

����B.26.05%

����C.17.73%

����D.15.38%

�������𰸡�C

���������������ڲ�������ⲿ���Y�������˕r(sh��)���N�����L(zh��ng)�ʞ��(n��i)�����L(zh��ng)��������O(sh��)��x���

����0=75%-15%-  ��10%��80%

��10%��80%

��������x=15.38%

����(1-2%)��(1+�N�����L(zh��ng)��)-1=15.38%

���������N�����L(zh��ng)��=17.73%���

���������}6�����x�}����I(y��)�N�����L(zh��ng)�r(sh��)��Ҫ�a(b��)���Y�𡣼��O(sh��)ÿԪ�N�������Y��׃������������P(gu��n)���ⲿ���Y������f(shu��)����������_����( )��

����A.������֧���ʞ�0�������ⲿ���Y�����c�N�ۃ����ʟo(w��)�P(gu��n)

����B.����ⲿ���Y�N�����L(zh��ng)�Ȟ�ؓ(f��)��(sh��)���f(shu��)����I(y��)��ʣ���Y��

����C.��(d��ng)��I(y��)�Č�(sh��)�H���L(zh��ng)�ʵ��ڱ���ă�(n��i)�����L(zh��ng)�ʕr(sh��)�����I(y��)����Ҫ���ⲿ���Y

����D.�Ʉ�(d��ng)�ý����Y�a(ch��n)Խ���ⲿ���Y����Խ��

�������𰸡�BC

������������������֧���ʞ�1����ⲿ���Y�����c�N�ۃ����ʟo(w��)�P(gu��n);�Ʉ�(d��ng)�ý����Y�a(ch��n)Խ��

�����ⲿ���Y����ԽС���

�������P(gu��n)���]��

����2013��ע��(hu��)��ؔ(c��i)��(w��)�ɱ��������¹�(ji��)֪�R(sh��)�c(di��n)�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ���������Ԫ�y(c��)ԇ�}20��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������ԇ�}����