бббб▓щ┐┤ЕR┐Вг║2013─ъ╫вХ■б╢╪ФД╒(wи┤)│╔▒╛╣▄└эб╖┐╝№cюA┴Х╓v┴xЕR┐В

ббббб╛╓к╫R№c2б┐╗ї╙┌╣▄└э╙├Иґ▒э╡─╪ФД╒(wи┤)╓╕Ш╦┼c╪ФД╒(wи┤)╖╓╬Іґw╧╡

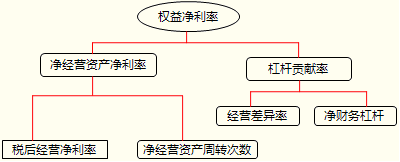

бббб╥╗��бв│г╙├╡─╪ФД╒(wи┤)╓╕Ш╦

бббб1.ГФВї─▄┴ж╓╕Ш╦

ббббГЄ╪ФД╒(wи┤)╕▄ЧU=ГЄ╪УВї/╦ї╙╨╒▀Щр(quивn)╥ц

бббб═╢┘Y┘Y▒╛╪УВї┬╩=ГЄ╪УВї/ГЄ╜Ы(jийng)аI┘Yоa(chигn)

бббб2.╙п└√─▄┴ж╓╕Ш╦

бббб╢Р║ґ╜Ы(jийng)аIГЄ└√┬╩=╢Р║ґ╜Ы(jийng)аIГЄ└√ЭЩ/фN╩█╩╒╚ы

ббббГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩=╢Р║ґ╜Ы(jийng)аIГЄ└√ЭЩ/ГЄ╜Ы(jийng)аI┘Yоa(chигn)

ббббЩр(quивn)╥цГЄ└√┬╩=ГЄ└√ЭЩ/╦ї╙╨╒▀Щр(quивn)╥ц

бббб3.аI▀\─▄┴ж╓╕Ш╦

ббббГЄ╜Ы(jийng)аI┘Yоa(chигn)╓▄▐D(zhuигn)┤╬Ф╡(shи┤)=фN╩█╩╒╚ы/ГЄ╜Ы(jийng)аI┘Yоa(chигn)

бббб╜Ы(jийng)аIаI▀\┘Y▒╛╓▄▐D(zhuигn)┤╬Ф╡(shи┤)=фN╩█╩╒╚ы/╜Ы(jийng)аIаI▀\┘Y▒╛

ббббГЄ╜Ы(jийng)аIщL╞┌┘Yоa(chигn)╓▄▐D(zhuигn)┤╬Ф╡(shи┤)=фN╩█╩╒╚ы/ГЄ╜Ы(jийng)аIщL╞┌┘Yоa(chигn)

бббб4.╞ф╦√╓╕Ш╦

бббб╢Р║ґ└√╧в┬╩=╢Р║ґ└√╧в/ГЄ╪УВї

бббб╜Ы(jийng)аI▓юоР┬╩=ГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩-╢Р║ґ└√╧в┬╩

бббб╢■��бв╣▄└э╙├╪ФД╒(wи┤)╖╓╬Іґw╧╡

бббб(╥╗)╕─▀M╪ФД╒(wи┤)╖╓╬Іґw╧╡╡─║╦╨─╣л╩╜

бббб╘Уґw╧╡╡─║╦╨─╣л╩╜╚ч╧┬г║

бббб(╢■)╕─▀M╡─╪ФД╒(wи┤)╖╓╬Іґw╧╡╡─╗ї▒╛╣ё╝▄

бббб╕їУ■(jи┤)╣▄└э╙├╪ФД╒(wи┤)Иґ▒э�����гм╕─▀M╡─╪ФД╒(wи┤)╖╓╬Іґw╧╡╡─╗ї▒╛╣ё╝▄╚чИD╦ї╩╛��бг

ббббб╛└¤бд╙Л╦у╖╓╬Ію}б┐┘Y┴╧г║

бббб(1)A╣л╦╛2010─ъ╡─┘Yоa(chигn)╪УВї▒э║═└√ЭЩ▒э╚ч╧┬╦ї╩╛г║

бббб┘Yоa(chигn)╪УВї▒э

бббб2010─ъ12╘┬31╚╒ ббббббббббббббббббббббЖ╬╬╗г║╚f╘к

| ┘Y оa(chигn) |

─ъ─й |

╪УВї╝░╣╔Ц|Щр(quивn)╥ц |

─ъ─й |

| ┴іД╙┘Yоa(chигn)г║ |

бб |

┴іД╙╪УВїг║ |

бб |

| ╪ЫО┼┘Y╜Ё |

5 |

╢╠╞┌╜ш┐ю |

30 |

| ╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn) |

5 |

╜╗╥╫╨╘╜Ё╚┌╪УВї |

0 |

| Ск╩╒╞▒У■(jи┤) |

7 |

Ск╕╢╞▒У■(jи┤) |

2 |

| Ск╩╒┘~┐ю |

100 |

Ск╕╢┘~┐ю |

22 |

| ╞ф╦√Ск╩╒┐ю |

10 |

Ск╕╢┬Ъ╣д╨╜│ъ |

1 |

| ┤ц╪Ы |

40 |

Ск╜╗╢Р┘M |

3 |

| ╞ф╦√┴іД╙┘Yоa(chигn) |

28 |

Ск╕╢└√╧в |

5 |

| ┴іД╙┘Yоa(chигn)║╧╙Л |

195 |

Ск╕╢╣╔└√ |

10 |

| бб |

бб |

╞ф╦√Ск╕╢┐ю |

9 |

| бб |

бб |

╞ф╦√┴іД╙╪УВї |

8 |

| бб |

бб |

┴іД╙╪УВї║╧╙Л |

90 |

| бб |

бб |

╖╟┴іД╙╪УВїг║ |

бб |

| бб |

бб |

щL╞┌╜ш┐ю |

100 |

| ╖╟┴іД╙┘Yоa(chигn)г║ |

бб |

Ск╕╢Вї╚п |

80 |

| ┐╔╣й│І╩█╜Ё╚┌┘Yоa(chигn) |

5 |

щL╞┌Ск╕╢┐ю |

45 |

| │╓╙╨╓┴╡╜╞┌═╢┘Y |

0 |

юA╙Л╪УВї |

0 |

| щL╞┌╣╔Щр(quивn)═╢┘Y |

15 |

▀f╤╙╦ї╡├╢Р╪УВї |

0 |

| щL╞┌Ск╩╒┐ю |

0 |

╞ф╦√╖╟┴іД╙╪УВї |

0 |

| ╣╠╢и┘Yоa(chигn) |

270 |

╖╟┴іД╙╪УВї║╧╙Л |

225 |

| ╘┌╜и╣д│╠ |

12 |

╪УВї║╧╙Л |

315 |

| ╣╠╢и┘Yоa(chигn)╟х└э |

0 |

╣╔Ц|Щр(quивn)╥цг║ |

бб |

| Яo╨╬┘Yоa(chигn) |

9 |

╣╔▒╛ |

30 |

| щL╞┌┤¤ФВ┘M╙├ |

4 |

┘Y▒╛╣л╖e |

3 |

| ▀f╤╙╦ї╡├╢Р┘Yоa(chигn) |

0 |

╙п╙р╣л╖e |

30 |

| ╞ф╦√╖╟┴іД╙┘Yоa(chигn) |

5 |

╬┤╖╓┼ф└√ЭЩ |

137 |

| ╖╟┴іД╙┘Yоa(chигn)║╧╙Л |

320 |

╣╔Ц|Щр(quивn)╥ц║╧╙Л |

200 |

| ┘Yоa(chигn)┐В╙Л |

515 |

╪УВї╝░╣╔Ц|Щр(quивn)╥ц┐В╙Л |

515 |