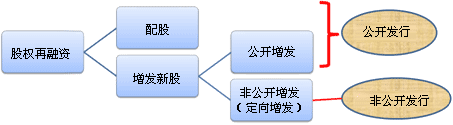

┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæøĪŻ

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)5Ī┐╣╔ÖÓ(qu©ón)į┘╚┌┘Y

ĪĪĪĪ╣╔ÖÓ(qu©ón)į┘╚┌┘YĄ─ĘĮ╩Į░³└©Ž“¼F(xi©żn)ėą╣╔¢|┼õ╣╔║═į÷░l(f©Ī)ą┬╣╔╚┌┘Y��ĪŻ

ĪĪĪĪ(ę╗)┼õ╣╔

|

ĪĪ║¼┴x |

┼õ╣╔╩ŪųĖŽ“įŁŲš═©╣╔╣╔¢|░┤Ųõ│ų╣╔▒╚└²ĪóęįĄ═ė┌╩ąār(ji©ż)Ą──│ę╗╠žČ©ār(ji©ż)Ė±┼õ╩█ę╗Č©öĄ(sh©┤)┴┐ą┬░l(f©Ī)ąą╣╔Ų▒Ą─╚┌┘Yąą×ķ |

|

┼õ╣╔Śl╝■ |

│²┴╦ę¬Ę¹║Ž╣½ķ_░l(f©Ī)ąą╣╔Ų▒Ą─ę╗░ŃęÄ(gu©®)Č©═Ō���Ż¼▀Ćæ¬(y©®ng)«ö(d©Īng)Ę¹║ŽŽ┬┴ąęÄ(gu©®)Č©Ż║

Ż©1Ż®öM┼õ╩█╣╔Ę▌öĄ(sh©┤)┴┐▓╗│¼▀^(gu©░)▒Š┤╬┼õ╩█╣╔Ę▌Ū░╣╔▒Š┐éŅ~Ą─30%Ż╗

Ż©2Ż®┐ž╣╔╣╔¢|æ¬(y©®ng)«ö(d©Īng)į┌╣╔¢|┤¾Ģ■(hu©¼)š┘ķ_Ū░│ąųZšJ(r©©n)┼õ╣╔Ę▌Ą─öĄ(sh©┤)┴┐���Ż╗

Ż©3Ż®▓╔ė├ūC╚»Ę©ęÄ(gu©®)Č©Ą─┤·õNĘĮ╩Į░l(f©Ī)ąąĪŻ |

|

┼õ╣╔ār(ji©ż)Ė± |

┼õ╣╔ę╗░Ń▓╔ė├ŠW(w©Żng)╔ŽČ©ār(ji©ż)░l(f©Ī)ąąĄ─ĘĮ╩Į�Ż¼┼õ╣╔ār(ji©ż)Ė±ė╔ų„│ąõN╔╠║═░l(f©Ī)ąą╚╦ģf(xi©”)╔╠┤_Č©���ĪŻ |

|

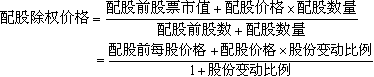

┼õ╣╔│²ÖÓ(qu©ón)ār(ji©ż)Ė±ėŗ(j©¼)╦Ń |

═©│Ż┼õ╣╔╣╔ÖÓ(qu©ón)ĄŪėø╚š║¾ę¬ī”(du©¼)╣╔Ų▒▀M(j©¼n)ąą│²ÖÓ(qu©ón)╠Ä└Ē��ĪŻ│²ÖÓ(qu©ón)║¾╣╔Ų▒Ą─└Ēšō│²ÖÓ(qu©ón)╗∙£╩(zh©│n)ār(ji©ż)Ė±×ķŻ║

ĪŠ╠ß╩ŠĪ┐

Ż©1Ż®Ą┌Č■éĆ(g©©)╣½╩ĮŻ║Ą┌ę╗éĆ(g©©)╣½╩ĮĘųūėĘų─Ė═¼Ģr(sh©¬)│²ęįĪ░┼õ╣╔Ū░╣╔öĄ(sh©┤)Ī▒��ĪŻ

Ż©2Ż®«ö(d©Īng)╦∙ėą╣╔¢|Č╝ģó┼c┼õ╣╔Ģr(sh©¬)���Ż¼┤╦Ģr(sh©¬)╣╔Ę▌ūāäė(d©░ng)▒╚└²Ż©ę▓╝┤īŹ(sh©¬)ļH┼õ╩█▒╚└²Ż®Ą╚ė┌öM┼õ╩█▒╚└²��ĪŻ

Ż©3Ż®│²ÖÓ(qu©ón)ār(ji©ż)ų╗╩Ūū„×ķėŗ(j©¼)╦Ń│²ÖÓ(qu©ón)╚š╣╔ār(ji©ż)ØqĄ°Ę∙Č╚Ą─╗∙£╩(zh©│n)�Ż¼╠ß╣®Ą─ų╗╩Ūę╗éĆ(g©©)╗∙£╩(zh©│n)ģó┐╝ār(ji©ż)���ĪŻ╚ń╣¹│²ÖÓ(qu©ón)║¾╣╔Ų▒Į╗ęū╩ąār(ji©ż)Ė▀ė┌įō│²ÖÓ(qu©ón)╗∙£╩(zh©│n)ār(ji©ż)Ė±�Ż¼▀@ĘNŪķą╬╩╣Ą├ģó┼c┼õ╣╔Ą─╣╔¢|žö(c©ói)Ė╗▌^┼õ╣╔Ū░ėą╦∙į÷╝ėŻ¼ę╗░ŃĘQų«×ķĪ░╠ŅÖÓ(qu©ón)Ī▒�����Ż╗Ę┤ų«╣╔ār(ji©ż)Ą═ė┌│²ÖÓ(qu©ón)╗∙£╩(zh©│n)ār(ji©ż)Ė±ätĢ■(hu©¼)£p╔┘ģó┼c┼õ╣╔╣╔¢|Ą─žö(c©ói)Ė╗����Ż¼ę╗░ŃĘQų«×ķĪ░┘NÖÓ(qu©ón)Ī▒�����ĪŻ |

|

┼õ╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄėŗ(j©¼)╦Ń |

ę╗░ŃüĒ(l©ói)šf(shu©Ł)Ż¼└Ž╣╔¢|┐╔ęįęįĄ═ė┌┼õ╣╔Ū░╣╔Ų▒╩ął÷(ch©Żng)Ą─ār(ji©ż)Ė±┘Å(g©░u)┘I╦∙┼õ░l(f©Ī)Ą─╣╔Ų▒�����Ż¼╝┤┼õ╣╔ÖÓ(qu©ón)Ą─ł╠(zh©¬)ąąār(ji©ż)Ė±Ą═ė┌«ö(d©Īng)Ū░╣╔Ų▒ār(ji©ż)Ė±��Ż¼┤╦Ģr(sh©¬)┼õ╣╔ÖÓ(qu©ón)╩ŪīŹ(sh©¬)ųĄŲ┌ÖÓ(qu©ón)Ż¼ę“┤╦┼õ╣╔ÖÓ(qu©ón)Š▀ėąār(ji©ż)ųĄ��ĪŻ

└¹ė├│²ÖÓ(qu©ón)║¾╣╔Ų▒Ą─ār(ji©ż)ųĄ┐╔ęį╣└ėŗ(j©¼)┼õ╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ��ĪŻ┼õ╣╔ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄ×ķŻ║

|

ĪĪĪĪĪŠ└²13-1Ī┐A╣½╦Š▓╔ė├┼õ╣╔Ą─ĘĮ╩Į▀M(j©¼n)ąą╚┌┘YĪŻ2010─Ļ3į┬21╚š×ķ┼õ╣╔│²ÖÓ(qu©ón)ĄŪėø╚š�Ż¼ęį╣½╦Š2009─Ļ12į┬31╚š┐é╣╔▒Š100 000╣╔×ķ╗∙öĄ(sh©┤)����Ż¼öM├┐10╣╔┼õ2╣╔�ĪŻ┼õ╣╔ār(ji©ż)Ė±×ķ┼õ╣╔šf(shu©Ł)├„Ģ°╣½▓╝Ū░20éĆ(g©©)Į╗ęū╚š╣½╦Š╣╔Ų▒╩š▒Pār(ji©ż)ŲĮŠ∙ųĄĄ─5į¬/╣╔Ą─80%���Ż¼╝┤┼õ╣╔ār(ji©ż)Ė±×ķ4į¬/╣╔����ĪŻ

ĪĪĪĪ╝┘Č©į┌Ęų╬÷ųą▓╗┐╝æ]ą┬─╝╝»═Č┘YĄ─ā¶¼F(xi©żn)ųĄę²ŲĄ─Ų¾śI(y©©)ār(ji©ż)ųĄĄ─ūā╗»����ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)į┌╦∙ėą╣╔¢|Š∙ģó┼c┼õ╣╔Ą─ŪķørŽ┬����Ż¼ėŗ(j©¼)╦Ń┼õ╣╔║¾├┐╣╔ār(ji©ż)Ė±║═├┐ę╗Ę▌ā×(y©Łu)Ž╚┼õ╣╔ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄ;

ĪĪĪĪ(2)╝┘įO(sh©©)─│╣╔¢|ōĒėą10 000╣╔A╣½╦Š╣╔Ų▒Ż¼Ęų╬÷╩Ūʱģó┼c┼õ╣╔īóī”(du©¼)įō╣╔¢|žö(c©ói)Ė╗Ą─ė░Ēæ(╝┘Č©Ųõ╦¹╣╔¢|Š∙ģó┼c┼õ╣╔)��ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)

ĪĪĪĪ├┐Ę▌┼õ╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ=(4.833-4)/5=0.167į¬

ĪĪĪĪĪŠūóĪ┐ė╔ė┌įŁėą╣╔¢|├┐ōĒėą10Ę▌╣╔Ų▒īóĄ├ĄĮ2Ęų┼õ╣╔ÖÓ(qu©ón)����Ż¼╣╩×ķĄ├ĄĮę╗╣╔ą┬╣╔ąĶę¬5Ęų┼õ╣╔ÖÓ(qu©ón)��ĪŻ

ĪĪĪĪ(2)┼õ╣╔Ū░ār(ji©ż)ųĄ50 000į¬ĪŻ

ĪĪĪĪ╚ń╣¹įō╣╔¢|ąą╩╣┼õ╣╔ÖÓ(qu©ón)ģó┼c┼õ╣╔Ż║įō╣╔¢|┼õ╣╔║¾ōĒėą╣╔Ų▒┐éār(ji©ż)ųĄ×ķ4.833Ī┴12 000=58 000į¬��ĪŻę▓Š═╩Ūšf(shu©Ł)Ż¼įō╣╔¢|╗©┘M(f©©i)4Ī┴2 000=8 000į¬ģó┼c┼õ╣╔�����Ż¼│ųėąĄ─╣╔Ų▒ār(ji©ż)ųĄį÷╝ė┴╦8 000į¬�����Ż¼Ųõžö(c©ói)Ė╗ø](m©”i)ėąūā╗»ĪŻ

ĪĪĪĪ╚ń╣¹įō╣╔¢|ø](m©”i)ėąģó┼c┼õ╣╔Ż║┼õ╣╔║¾╣╔Ų▒Ą─ār(ji©ż)Ė±×ķ(500 000+18 000Ī┴4)/(100 000+18 000)=4.847į¬/╣╔��ĪŻįō╣╔¢|┼õ╣╔║¾╚į│ųėą10 000╣╔A╣½╦Š╣╔Ų▒�Ż¼ät╣╔Ų▒ār(ji©ż)ųĄ×ķ4.847Ī┴1 0000=48 470į¬��Ż¼╣╔¢|žö(c©ói)Ė╗ōp╩¦┴╦50 000-48 470=1 530į¬��ĪŻ

ĪĪĪĪ(Č■)į÷░l(f©Ī)ą┬╣╔

ĪĪĪĪ1.║¼┴xĪóĘųŅÉ┼cŽÓĻP(gu©Īn)ęÄ(gu©®)Č©

|

║¼┴x |

į÷░l(f©Ī)ą┬╣╔ųĖ╔Ž╩ą╣½╦Š×ķ┴╦╗I╝»ÖÓ(qu©ón)ęµ┘Y▒ŠČ°į┘┤╬░l(f©Ī)ąą╣╔Ų▒Ą─╚┌┘Yąą×ķ�ĪŻ |

|

ĘųŅÉ |

Ż©1Ż®žö(c©ói)äš(w©┤)═Č┘Yš▀ĪŻę╗░Ń╩ŪųĖęį½@└¹×ķ─┐Ą─����Ż¼═©▀^(gu©░)Č╠Ų┌│ųėą╔Ž╩ą╣½╦Š╣╔Ų▒▀mĢr(sh©¬)╠ū¼F(xi©żn)��Ż¼īŹ(sh©¬)¼F(xi©żn)½@└¹Ą─Ę©╚╦���Ż¼╦¹éāę╗░Ń▓╗ģó┼c╣½╦ŠĄ─ųž┤¾Ą─æ(zh©żn)┬įøQ▓▀���ĪŻ

Ż©2Ż®æ(zh©żn)┬į═Č┘Yš▀����ĪŻę╗░Ń╩ŪųĖ┼c░l(f©Ī)ąą╚╦Š▀ėą║Žū„ĻP(gu©Īn)ŽĄ╗“║Žū„ęŌŽ“║═Øō┴”▓óįĖęŌ░┤šš░l(f©Ī)ąą╚╦┼õ╩█ę¬Ū¾┼c░l(f©Ī)ąą╚╦║×╩æ(zh©żn)┬į═Č┘Y┼õ╩█ģf(xi©”)ūhĄ─Ę©╚╦�����Ż¼╦¹éā┼c░l(f©Ī)ąą╣½╦ŠśI(y©©)äš(w©┤)┬ō(li©ón)ŽĄŠo├▄Ūęė¹ķL(zh©Żng)Ų┌│ųėą░l(f©Ī)ąą╣½╦Š╣╔Ų▒��ĪŻ╔Ž╩ą╣½╦Š═©▀^(gu©░)ĘŪ╣½ķ_į÷░l(f©Ī)ę²╚ļæ(zh©żn)┬į═Č┘Yš▀▓╗āH½@Ą├æ(zh©żn)┬į═Č┘Yš▀Ą─┘YĮ����Ż¼▀Ćėąų·ė┌ę²╚ļŲõ╣▄└Ē└Ē─Ņ┼cĮø(j©®ng)“×(y©żn)����Ż¼Ė─╔Ų╣½╦Šų╬└Ē����ĪŻ

Ż©3Ż®┤¾╣╔¢|╝░ĻP(gu©Īn)┬ō(li©ón)ĘĮ�����ĪŻ╔Ž╩ą╣½╦ŠĄ─┐ž╣╔╣╔¢|╗“ĻP(gu©Īn)┬ō(li©ón)ĘĮ���ĪŻ

|

|

╠žäeęÄ(gu©®)Č© |

ĪŠ╣½ķ_į÷░l(f©Ī)Ī┐

│²ØMūŃ╔Ž╩ą╣½╦Š╣½ķ_░l(f©Ī)ąąĄ─ę╗░ŃęÄ(gu©®)Č©═Ō�Ż¼▀Ćæ¬(y©®ng)«ö(d©Īng)ØMūŃŽ┬┴ąęÄ(gu©®)Č©Ż║

ó┘ ūŅĮ³3éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)─ĻČ╚╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩ŲĮŠ∙▓╗Ą═ė┌6%���Ż╗

ó┌ │²Į╚┌Ų¾śI(y©©)═ŌŻ¼ūŅĮ³1Ų┌Ų┌─®▓╗┤µį┌│ųėąĮŅ~▌^┤¾Ą─Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)║═┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)��ĪóĮĶėĶ╦¹╚╦┐ŅĒŚ(xi©żng)�Īó╬»═ą└Ēžö(c©ói)?sh©┤)╚ž?c©ói)äš(w©┤)ąį═Č┘YĄ─Ūķą╬����ĪŻ

ĪŠĘŪ╣½ķ_į÷░l(f©Ī)Ī┐

ø](m©”i)ėą▀^(gu©░)ČÓ░l(f©Ī)ąąŚl╝■╔ŽĄ─Ž▐ųŲ�����Ż¼ę╗░Ńų╗ę¬░l(f©Ī)ąąī”(du©¼)Ž¾Ę¹║Žę¬Ū¾��Ż¼▓óŪę▓╗┤µį┌ę╗ą®ć└(y©ón)ųž?f©┤)p║”═Č┘Yš▀║ŽĘ©ÖÓ(qu©ón)ęµ║═╔ńĢ■(hu©¼)╣½╣▓└¹ęµĄ─Ūķą╬Š∙┐╔╔Ļšł(q©½ng)ĘŪ╣½ķ_░l(f©Ī)ąą╣╔Ų▒�ĪŻ

ī”(du©¼)ė┌ę╗ą®ęį═∙ė»└¹ėøõø╬┤─▄ØMūŃ╣½ķ_╚┌┘YŚl╝■���Ż¼Ą½ėų├µ┼Rųž┤¾░l(f©Ī)š╣ÖC(j©®)ė÷Ą─╣½╦ŠČ°čį���Ż¼ĘŪ╣½ķ_į÷░l(f©Ī)╠ß╣®┴╦ę╗éĆ(g©©)ĻP(gu©Īn)µIąįĄ─╚┌┘YŪ■Ą└ĪŻ |

ĪĪĪĪĪŠ└²12-2Ī┐ZF╔Ž╩ą╣½╦Š2006─Ļ-2009─ĻČ╚▓┐Ęųžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)╚ńŽ┬Ż║

|

ĒŚ(xi©żng)─┐ |

2006 |

2007 |

2008 |

2009 |

|

Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ(r©┤n)Ż©╚f(w©żn)į¬Ż® |

17600 |

55000 |

19000 |

31000 |

|

Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─┐█│²ĘŪĮø(j©®ng)│Żōp굥─ā¶└¹ØÖ(r©┤n)Ż©╚f(w©żn)į¬Ż® |

17600 |

53000 |

17000 |

25000 |

|

╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩ |

18.87% |

31.75% |

8.57% |

12.46% |

|

┐█│²ĘŪĮø(j©®ng)│Żōpęµ║¾Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩ |

18.88% |

30.96% |

7.91% |

10.28% |

|

├┐╣╔¼F(xi©żn)Į╣╔└¹Ż©║¼ČÉŻ®Ż©į¬Ż® |

0.1 |

0.1 |

0.04 |

0.06 |

|

«ö(d©Īng)─Ļ╣╔└¹Ęų┼õ╗∙▒Š╗∙öĄ(sh©┤)Ż©╚f(w©żn)╣╔Ż® |

20000 |

60000 |

60000 |

60000 |

|

«ö(d©Īng)─ĻīŹ(sh©¬)¼F(xi©żn)┐╔╣®Ęų┼õ└¹ØÖ(r©┤n)Ż©╚f(w©żn)į¬Ż® |

15900 |

49600 |

18400 |

29600 |

ĪĪĪĪę¬Ū¾�����Ż¼Ė∙ō■(j©┤)ęį╔Ž┘Y┴ŽŻ¼Ęų╬÷ZF╔Ž╩ą╣½╦Š╩ŪʱØMūŃ╣½ķ_į÷░l(f©Ī)į┘╚┌┘YĄ─╗∙▒Šžö(c©ói)äš(w©┤)Śl╝■�����ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)ę└ō■(j©┤)ųąć°(gu©«)ūC╚»▒O(ji©Īn)ČĮ╣▄└Ē╬»åTĢ■(hu©¼)2006─Ļ5į┬8╚š░l(f©Ī)▓╝Ą─ĪČ╔Ž╩ą╣½╦ŠūC╚»░l(f©Ī)ąą╣▄└Ē▐kĘ©ĪĘŻ¼╔Ž╩ą╣½╦Š╣½ķ_į÷░l(f©Ī)ī”(du©¼)╣½╦Šė»└¹│ų└m(x©┤)ąį┼cė»└¹╦«ŲĮĄ─╗∙▒Šę¬Ū¾╩ŪŻ║ó┘ūŅĮ³3éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)─ĻČ╚▀B└m(x©┤)ė»└¹(┐█│²ĘŪĮø(j©®ng)│Żōpęµ║¾Ą─ā¶└¹ØÖ(r©┤n)┼c┐█│²Ū░Ą─ā¶└¹ØÖ(r©┤n)ŽÓ▒╚,ęįĄ═š▀ū„×ķę└ō■(j©┤));ó┌ūŅĮ³3éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)─ĻČ╚╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩▓╗Ą═ė┌6%(┐█│²ĘŪĮø(j©®ng)│Żōpęµ║¾Ą─ā¶└¹ØÖ(r©┤n)┼c┐█│²Ū░Ą─ā¶└¹ØÖ(r©┤n)ŽÓ▒╚,ęįĄ═š▀ū„×ķ╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩Ą─ėŗ(j©¼)╦Ńę└ō■(j©┤))���ĪŻ

ĪĪĪĪZF╔Ž╩ą╣½╦Š2007-2009─Ļ3éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)─ĻČ╚▀B└m(x©┤)ė»└¹Ż¼Ūę╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩Š∙Ė▀ė┌6%����ĪŻ

ĪĪĪĪ(2)ę└ō■(j©┤)ųąć°(gu©«)ūC╚»▒O(ji©Īn)ČĮ╣▄└Ē╬»åTĢ■(hu©¼)┴ŅĄ┌57╠¢(h©żo)ĪČĻP(gu©Īn)ė┌ą▐Ė─╔Ž╩ą╣½╦Š¼F(xi©żn)ĮĘų╝t╚¶Ė╔ęÄ(gu©®)Č©Ą─øQČ©ĪĘ(ūį2008─Ļ10į┬9╚šŲ╩®ąą)�Ż¼╔Ž╩ą╣½╦Š╣½ķ_į÷░l(f©Ī)ī”(du©¼)╣½╦Š¼F(xi©żn)Į╣╔└¹Ęų┼õ╦«ŲĮĄ─╗∙▒Šę¬Ū¾╩ŪŻ║ūŅĮ³3─Ļęį¼F(xi©żn)ĮĘĮ╩Į└█ĘeĘų┼╔Ą─└¹ØÖ(r©┤n)▓╗╔┘ė┌ūŅĮ³3─ĻīŹ(sh©¬)¼F(xi©żn)Ą──ĻŠ∙┐╔Ęų┼õ└¹ØÖ(r©┤n)Ą─30%�����ĪŻ

ĪĪĪĪZF╣½╦Š2007-2009─Ļ3éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)─ĻČ╚└█ĘeĘų┼╔¼F(xi©żn)Į╣╔└¹=(0.1+0.04+0.06)Ī┴60000=12000(╚f(w©żn)į¬)

ĪĪĪĪZF╣½╦Š2007-2009─Ļ3éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)─ĻČ╚īŹ(sh©¬)¼F(xi©żn)Ą──ĻŠ∙┐╔Ęų┼õ└¹ØÖ(r©┤n)=(49600+18400+29600)/3=32533.33(╚f(w©żn)į¬)

ĪĪĪĪ12000/32533.33=36.89%>30%

ĪĪĪĪę└ō■(j©┤)╔Ž╩÷Śl╝■Ż¼2010─ĻZF╔Ž╩ą╣½╦ŠØMūŃ╣½ķ_į÷░l(f©Ī)į┘╚┌┘YĄ─╗∙▒Šžö(c©ói)äš(w©┤)Śl╝■��ĪŻ

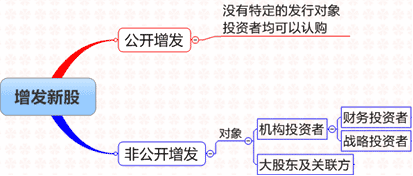

ĪĪĪĪ2.į÷░l(f©Ī)ą┬╣╔Ą─Č©ār(ji©ż)┼cšJ(r©©n)┘Å(g©░u)ĘĮ╩Į

|

Č©ār(ji©ż) |

╣½ķ_į÷░l(f©Ī) |

╔Ž╩ą╣½╦Š╣½ķ_į÷░l(f©Ī)ą┬╣╔Ą─Č©ār(ji©ż)═©│Ż░┤ššĪ░░l(f©Ī)ąąār(ji©ż)Ė±æ¬(y©®ng)▓╗Ą═ė┌╣½Ėµšą╣╔ęŌŽ“Ģ°Ū░20éĆ(g©©)Į╗ęū╚š╣½╦Š╣╔Ų▒Š∙ār(ji©ż)╗“Ū░1éĆ(g©©)Į╗ęū╚šĄ─Š∙ār(ji©ż)Ī▒Ą─įŁät┤_Č©į÷░l(f©Ī)ār(ji©ż)Ė±���ĪŻ |

|

ĘŪ╣½ķ_į÷░l(f©Ī) |

ĘŪ╣½ķ_░l(f©Ī)ąą╣╔Ų▒Ą─░l(f©Ī)ąąār(ji©ż)Ė±æ¬(y©®ng)▓╗Ą═ė┌Č©ār(ji©ż)╗∙£╩(zh©│n)╚šŪ░20éĆ(g©©)Į╗ęū╚š╣½╦Š╣╔Ų▒Š∙ār(ji©ż)Ą─90%���ĪŻ |

|

šJ(r©©n)┘Å(g©░u)ĘĮ╩Į |

╣½ķ_į÷░l(f©Ī) |

╣½ķ_į÷░l(f©Ī)ą┬╣╔Ą─šJ(r©©n)┘Å(g©░u)ĘĮ╩Į═©│Ż×ķ¼F(xi©żn)ĮšJ(r©©n)┘Å(g©░u)�ĪŻ |

|

ĘŪ╣½ķ_į÷░l(f©Ī) |

ĘŪ╣½ķ_į÷░l(f©Ī)ą┬╣╔Ą─šJ(r©©n)┘Å(g©░u)ĘĮ╩Į▓╗Ž▐ė┌¼F(xi©żn)Į��Ż¼▀Ć░³└©ÖÓ(qu©ón)ęµ���Īóé∙╚»��Īó¤o(w©▓)ą╬┘Y«a(ch©Żn)�Īó╣╠Č©┘Y«a(ch©Żn)Ą╚ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)���ĪŻ |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐═©▀^(gu©░)ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)šJ(r©©n)┘Å(g©░u)Ą─ĘŪ╣½ķ_į÷░l(f©Ī)═∙═∙╩Ūęįųž┤¾┘Y«a(ch©Żn)ųžĮM╗“š▀ę²▀M(j©¼n)ķL(zh©Żng)Ų┌æ(zh©żn)┬į═Č┘Y×ķ─┐Ą─��ĪŻę“┤╦��Ż¼ĘŪ╣½ķ_į÷░l(f©Ī)│²┴╦─▄×ķ╔Ž╩ą╣½╦ŠÄ¦üĒ(l©ói)┘YĮ═ŌŻ¼═∙═∙▀Ć─▄ĦüĒ(l©ói)Š▀ėąė»└¹─▄┴”Ą─┘Y«a(ch©Żn)����Īó╠ß╔²╣½╦ŠĄ─ų╬└Ē╦«ŲĮ���Ż¼ā×(y©Łu)╗»╔ŽŽ┬ė╬«a(ch©Żn)śI(y©©)Ą╚ĪŻ«ö(d©Īng)╚╗��Ż¼╩╣ė├ĘŪ¼F(xi©żn)ĮĮ┘Y«a(ch©Żn)šJ(r©©n)┘Å(g©░u)╣╔Ę▌ėą┐╔─▄Ģ■(hu©¼)ū╠╔·═©▀^(gu©░)▓╗╣½ŲĮ┘Y«a(ch©Żn)Č©ār(ji©ż)Ą╚╩ųČ╬Ūų║”ųąąĪ╣╔¢|└¹ęµĄ─¼F(xi©żn)Ž¾�����ĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐Ž┬┴ąĻP(gu©Īn)ė┌╣½ķ_į÷░l(f©Ī)ą┬╣╔Ą─šf(shu©Ł)Ę©ųąŻ¼▓╗š²┤_Ą─╩Ū(ĪĪ)���ĪŻ

ĪĪĪĪA.░l(f©Ī)ąąār(ji©ż)▓╗Ą═ė┌Č©ār(ji©ż)╗∙£╩(zh©│n)╚šŪ░20éĆ(g©©)Į╗ęū╚š╣½╦Š╣╔Ų▒Š∙ār(ji©ż)Ą─90%

ĪĪĪĪB.═©│Ż×ķ¼F(xi©żn)ĮšJ(r©©n)┘Å(g©░u)

ĪĪĪĪC.ūŅĮ³3éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)─ĻČ╚╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩▓╗Ą═ė┌6%

ĪĪĪĪD.žö(c©ói)äš(w©┤)ĀŅør┴╝║├

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗A

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ī”(du©¼)ė┌╣½ķ_į÷░l(f©Ī)ą┬╣╔����Ż¼░l(f©Ī)ąąār(ji©ż)Ė±æ¬(y©®ng)▓╗Ą═ė┌╣½Ėµšą╣╔ęŌŽ“Ģ°Ū░20éĆ(g©©)Į╗ęū╚š╣½╦Š╣╔Ų▒Š∙ār(ji©ż)╗“Ū░1éĆ(g©©)Į╗ęū╚šĄ─Š∙ār(ji©ż)�ĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐(2010)Ž┬┴ąĻP(gu©Īn)ė┌Ųš═©╣╔╗I┘YČ©ār(ji©ż)Ą─šf(shu©Ł)Ę©ųą���Ż¼š²┤_Ą─╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.╩ū┤╬╣½ķ_░l(f©Ī)ąą╣╔Ų▒Ģr(sh©¬)�Ż¼░l(f©Ī)ąąār(ji©ż)Ė±æ¬(y©®ng)ė╔░l(f©Ī)ąą╚╦┼c│ąõNĄ─ūC╚»╣½╦Šģf(xi©”)╔╠┤_Č©

ĪĪĪĪB.╔Ž╩ą╣½╦ŠŽ“įŁėą╣╔¢|┼õ╣╔Ģr(sh©¬)����Ż¼░l(f©Ī)ąąār(ji©ż)Ė±┐╔ė╔░l(f©Ī)ąą╚╦ūįąą┤_Č©

ĪĪĪĪC.╔Ž╩ą╣½╦Š╣½ķ_į÷░l(f©Ī)ą┬╣╔Ģr(sh©¬)�Ż¼░l(f©Ī)ąąār(ji©ż)Ė±▓╗─▄Ą═ė┌╣½Ėµšą╣╔ęŌŽ“Ģ°Ū░20éĆ(g©©)Į╗ęū╚š╣½╦Š╣╔Ų▒Š∙ār(ji©ż)Ą─90%

ĪĪĪĪD.╔Ž╩ą╣½╦ŠĘŪ╣½ķ_į÷░l(f©Ī)ą┬╣╔Ģr(sh©¬)��Ż¼░l(f©Ī)ąąār(ji©ż)Ė±▓╗─▄Ą═ė┌Č©ār(ji©ż)╗∙£╩(zh©│n)╚šŪ░20éĆ(g©©)Į╗ęū╚š╣½╦Š╣╔Ų▒Ą─Š∙ār(ji©ż)

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗A

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗Ė∙ō■(j©┤)╬ęć°(gu©«)ĪČūC╚»Ę©ĪĘĄ─ęÄ(gu©®)Č©Ż¼╣╔Ų▒░l(f©Ī)ąą▓╔╚Īęńār(ji©ż)░l(f©Ī)ąąĄ─��Ż¼Ųõ░l(f©Ī)ąąār(ji©ż)Ė±ė╔░l(f©Ī)ąą╚╦┼c│ąõNĄ─ūC╚»╣½╦Šģf(xi©”)╔╠┤_Č©ĪŻ

ĪĪĪĪĪŠ└²12-3Ī┐╝┘įO(sh©©)A╣½╦Š┐é╣╔▒ŠĄ─╣╔öĄ(sh©┤)×ķ100 000╣╔�Ż¼¼F(xi©żn)▓╔ė├╣½ķ_ĘĮ╩Į░l(f©Ī)ąą20 000╣╔��Ż¼į÷░l(f©Ī)Ū░ę╗Į╗ęū╚š╣╔Ų▒╩ąār(ji©ż)×ķ5į¬/╣╔ĪŻ└Ž╣╔¢|║═ą┬╣╔¢|Ė„šJ(r©©n)┘Å(g©░u)┴╦10 000╣╔����Ż¼╝┘įO(sh©©)▓╗┐╝æ]ą┬─╝╝»┘YĮ═Č┘YĄ─ā¶¼F(xi©żn)ųĄę²ŲĄ─Ų¾śI(y©©)ār(ji©ż)ųĄĄ─ūā╗»���Ż¼į┌į÷░l(f©Ī)ār(ji©ż)Ė±Ęųäe×ķ5.5į¬/╣╔����Ż¼5į¬/╣╔���Ż¼4.5į¬/╣╔Ą─ŪķørŽ┬���Ż¼└Ž╣╔¢|║═ą┬╣╔¢|Ą─žö(c©ói)Ė╗īóĘųäeėą╩▓├┤ūā╗»����ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)į÷░l(f©Ī)ār(ji©ż)Ė±×ķ5.5į¬/╣╔Ģr(sh©¬)Ż║

ĪĪĪĪ└Ž╣╔¢|žö(c©ói)Ė╗ūā╗»Ż║5.0833333Ī┴(100 000+10 000)-500 000-10 000Ī┴5.5=4 166.7(į¬)

ĪĪĪĪą┬╣╔¢|žö(c©ói)Ė╗ūā╗»Ż║5.0833333Ī┴10 000-10 000Ī┴5.5=-4 166.7(į¬)

ĪĪĪĪ┐╔ęŖ(ji©żn)�Ż¼╚ń╣¹į÷░l(f©Ī)ār(ji©ż)Ė±Ė▀ė┌╩ąār(ji©ż)����Ż¼└Ž╣╔¢|Ą─žö(c©ói)Ė╗į÷╝ėŻ¼▓óŪę└Ž╣╔¢|žö(c©ói)äš(w©┤)į÷╝ėĄ─öĄ(sh©┤)┴┐Ą╚ė┌ą┬╣╔¢|£p╔┘Ą─öĄ(sh©┤)┴┐���ĪŻ

ĪĪĪĪ(2)į÷░l(f©Ī)ār(ji©ż)Ė±×ķ5į¬/╣╔Ģr(sh©¬)

ĪĪĪĪ└Ž╣╔¢|žö(c©ói)Ė╗ūā╗»Ż║5Ī┴(100 000+10 000)-500 000-10 000Ī┴5=0(į¬)

ĪĪĪĪą┬╣╔¢|žö(c©ói)Ė╗ūā╗»Ż║5Ī┴10 000-10 000Ī┴5=0(į¬)

ĪĪĪĪ└Ž╣╔¢|║═ą┬╣╔¢|žö(c©ói)äš(w©┤)Č╝ø](m©”i)ėą░l(f©Ī)╔·ūā╗»���ĪŻ

ĪĪĪĪ(3)į÷░l(f©Ī)ār(ji©ż)Ė±×ķ4.5į¬/╣╔Ģr(sh©¬)Ż║

ĪĪĪĪ└Ž╣╔¢|žö(c©ói)Ė╗ūā╗»Ż║ 4.9166667Ī┴(100 000+10 000)-500 000-10 000Ī┴4.5=-4 166.7(į¬)

ĪĪĪĪą┬╣╔¢|žö(c©ói)Ė╗ūā╗»Ż║ 4.9166667Ī┴10 000-10 000Ī┴4.5=4 166.7(į¬)

ĪĪĪĪ┐╔ęŖ(ji©żn)�Ż¼╚ń╣¹į÷░l(f©Ī)ār(ji©ż)Ė±Ą═ė┌╩ąār(ji©ż)�����Ż¼ą┬╣╔¢|Ą─žö(c©ói)Ė╗į÷╝ė���Ż¼▓óŪęą┬╣╔¢|žö(c©ói)Ė╗į÷╝ėĄ─öĄ(sh©┤)┴┐Ą╚ė┌└Ž╣╔¢|£p╔┘Ą─öĄ(sh©┤)┴┐ĪŻ

ĪĪĪĪĪŠ└²12-4Ī┐HT╔Ž╩ą╣½╦Š×ķöU(ku©░)┤¾Įø(j©®ng)ĀI(y©¬ng)ęÄ(gu©®)─Ż╝░ĮŌøQĮø(j©®ng)ĀI(y©¬ng)ĒŚ(xi©żng)─┐Ą─╚┌┘Yå¢(w©©n)Ņ}�Ż¼øQČ©į┌2009─ĻīŹ(sh©¬)╩®╣╔ÖÓ(qu©ón)į┘╚┌┘Yėŗ(j©¼)äØ���ĪŻę╗ĘĮ├µöM▓╔╚Īęį╣╔ÖÓ(qu©ón)ų¦ĖČĘĮ╩Į╚ĪĄ├įŁ┤¾╣╔¢|╝░3╝ęĘŪĻP(gu©Īn)┬ō(li©ón)ĘĮ╣½╦Š│ųėąĄ─Ųõ╦¹╣½╦ŠĄ─ŽÓĻP(gu©Īn)Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)Ż¼╝┤ŽÓ«ö(d©Īng)ė┌░č╔Ž╩÷Äū╝ę╣½╦Š│ųėąĄ─ŽÓĻP(gu©Īn)Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)ūó╚ļHT╣½╦Š;┴Ēę╗ĘĮ├µŽŻ═¹▓╔╚Ī¼F(xi©żn)Įį÷░l(f©Ī)Ą─ą╬╩Įča(b©│)āö┘YĮ�����ĪŻHT╣½╦Š2006─ĻČ╚-2008─ĻČ╚▓┐Ęųžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)╚ńŽ┬Ż║

|

ĒŚ(xi©żng)─┐ |

2006 |

2007 |

2008 |

|

Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ(r©┤n)Ż©╚f(w©żn)į¬Ż® |

2832 |

8167 |

23820 |

|

Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─┐█│²ĘŪĮø(j©®ng)│Żōp굥─ā¶└¹ØÖ(r©┤n)Ż©╚f(w©żn)į¬Ż® |

1672 |

4313 |

9210 |

|

╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩ |

1.82% |

5.04% |

11.97% |

|

┐█│²ĘŪĮø(j©®ng)│Żōpęµ║¾Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩ |

1.58% |

3.93% |

6.64% |

|

¼F(xi©żn)Į╣╔└¹Ęų┼õ |

¤o(w©▓) |

¤o(w©▓) |

¤o(w©▓) |

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ1.Ė∙ō■(j©┤)ėąĻP(gu©Īn)ęÄ(gu©®)Č©��Ż¼┼ąöÓHT╣½╦Š─▄ʱ▓╔ė├╣½ķ_į÷░l(f©Ī)ĘĮ╩Į;

ĪĪĪĪ2.╝┘įO(sh©©)HT╣½╦Š▓╔ė├ĘŪ╣½ķ_į÷░l(f©Ī)ĘĮ╩Į�ĪŻĘŪ╣½ķ_░l(f©Ī)ąąĄ─░l(f©Ī)ąąār(ji©ż)Ą╚ė┌░l(f©Ī)ąąĄūār(ji©ż)����Ż¼×ķČ©ār(ji©ż)╗∙£╩(zh©│n)╚š(▒Š┤╬ĘŪ╣½ķ_░l(f©Ī)ąą╣╔Ę▌Ą─ČŁ╩┬Ģ■(hu©¼)øQūh╣½Ėµ╚š)Ū░20éĆ(g©©)Į╗ęū╚š╣╔Ų▒Š∙ār(ji©ż)Ą─90%Ż¼×ķ7.14į¬/╣╔���ĪŻ

ĪĪĪĪį┌2009─Ļ1į┬Ę▌═Ļ│╔┤╦┤╬ĘŪ╣½ķ_į÷░l(f©Ī)╣▓ėŗ(j©¼)12500╚f(w©żn)╣╔�����Ż¼─╝╝»┘YĮ┐éŅ~89250╚f(w©żn)į¬╚╦├±Ä┼�Ż¼┐█│²░l(f©Ī)ąą┘M(f©©i)ė├1756.5╚f(w©żn)į¬║¾��Ż¼─╝╝»┘YĮā¶Ņ~87493.5╚f(w©żn)į¬╚╦├±Ä┼ĪŻŲõųą�����Ż¼ę╗▓┐Ęų╩ŪHT╣½╦ŠŽ“įŁ┐ž╣╔╣╔¢|╝░3╝ęĘŪĻP(gu©Īn)┬ō(li©ón)╣½╦Šęį┘Y«a(ch©Żn)šJ(r©©n)┘Å(g©░u)Ą─ą╬╩Į░l(f©Ī)ąą╣╔Ę▌╣▓ėŗ(j©¼)80 401 951╣╔�����Ż¼─╝╝»┘YĮ57407╚f(w©żn)į¬;┴Ēę╗▓┐Ęų╩Ū5╝ęÖC(j©®)śŗ(g©░u)═Č┘Yš▀(╗∙Į ╣½╦Š)ęį¼F(xi©żn)Įą╬╩ĮšJ(r©©n)┘Å(g©░u)▒Š╣½╦ŠĄ─╣╔Ę▌╣▓ėŗ(j©¼)44 598 049╣╔Ż¼─╝╝»¼F(xi©żn)Į┐éŅ~31843╚f(w©żn)į¬�����ĪŻ

ĪĪĪĪ╝┘įO(sh©©)HT╣½╦Š╣╔Ų▒├µųĄ1į¬����Ż¼ę¬Ū¾ėŗ(j©¼)╦ŃŻ║

ĪĪĪĪ(1)┘Y«a(ch©Żn)šJ(r©©n)┘Å(g©░u)▓┐Ęųī¦(d©Żo)ų┬Ą─╣╔▒Š║═┘Y▒Š╣½ĘeĄ─ūā╗»Ņ~;

ĪĪĪĪ(2)¼F(xi©żn)ĮšJ(r©©n)┘Å(g©░u)▓┐Ęųī¦(d©Żo)ų┬Ą─╣╔▒Š║═┘Y▒Š╣½ĘeĄ─ūā╗»Ņ~;

ĪĪĪĪ(3)▒Š┤╬ĘŪ╣½ķ_į÷░l(f©Ī)ī¦(d©Żo)ų┬Ą─╣╔▒Š║═┘Y▒Š╣½ĘeĄ─ūā╗»Ņ~���ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ1.HT╣½╦Šį┌▀^(gu©░)╚ź3─Ļā╚(n©©i)Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩║═¼F(xi©żn)Į╣╔└¹Š∙▓╗ØMūŃ╣½ķ_į÷░l(f©Ī)─╝╝»┘YĮĄ─╗∙▒ŠŚl╝■Ż¼ę“┤╦����Ż¼HT╣½╦Š▓╗─▄▓╔ė├╣½ķ_į÷░l(f©Ī)ĘĮ╩Į�ĪŻ

ĪĪĪĪ2.(1)╣╔▒Šį÷╝ė=80401951Ī┴1=80401951(į¬)

ĪĪĪĪ┘Y▒Š╣½Ęeį÷╝ė=(7.14-1)Ī┴80401951=493667979.14(į¬)

ĪĪĪĪ(2)╣╔▒Šį÷╝ė=44598049Ī┴1=44 598 049(į¬)

ĪĪĪĪ┘Y▒Š╣½Ęeį÷╝ė=(7.14-1)Ī┴44 598 049=273 832 020.86(į¬)

ĪĪĪĪ(3)╣╔▒Šį÷╝ė=80401951+44 598 049=125 000 000(į¬)

ĪĪĪĪ┘Y▒Š╣½Ęeį÷╝ė=493667979.14+273 832 020.86-17565000=749 935 000(į¬)

ĪĪĪĪ(╚²)╣╔ÖÓ(qu©ón)į┘╚┌┘Yī”(du©¼)Ų¾śI(y©©)Ą─ė░Ēæ

|

ī”(du©¼)╣½╦Š┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą─ė░Ēæ |

ę╗░ŃüĒ(l©ói)šf(shu©Ł)��Ż¼ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒ŠĖ▀ė┌é∙äš(w©┤)┘Y▒Š│╔▒Š�����Ż¼▓╔ė├╣╔ÖÓ(qu©ón)į┘╚┌┘YĢ■(hu©¼)ĮĄĄ═┘Y«a(ch©Żn)žō(f©┤)é∙┬╩���Ż¼▓ó┐╔─▄Ģ■(hu©¼)╩╣┘Y▒Š│╔▒Šį÷┤¾Ż╗Ą½╚ń╣¹╣╔ÖÓ(qu©ón)į┘╚┌┘Yėąų·ė┌Ų¾śI(y©©)─┐ś╦(bi©Īo)┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą─īŹ(sh©¬)¼F(xi©żn)����Ż¼į÷ÅŖ(qi©óng)Ų¾śI(y©©)Ą─žö(c©ói)äš(w©┤)ĘĆ(w©¦n)ĮĪąį�Ż¼ĮĄĄ═é∙äš(w©┤)Ą─▀`╝s’L(f©źng)ļU(xi©Żn)���Ż¼Š═Ģ■(hu©¼)į┌ę╗Č©│╠Č╚╔ŽĮĄĄ═Ų¾śI(y©©)Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š�����Ż¼į÷╝ėŲ¾śI(y©©)Ą─š¹¾wār(ji©ż)ųĄ�ĪŻ |

|

ī”(du©¼)Ų¾śI(y©©)žö(c©ói)äš(w©┤)ĀŅørĄ─ė░Ēæ |

į┌Ų¾śI(y©©)▀\(y©┤n)ĀI(y©¬ng)╝░ė»└¹ĀŅør▓╗ūāĄ─ŪķørŽ┬����Ż¼▓╔ė├╣╔ÖÓ(qu©ón)į┘╚┌┘YĄ─ą╬╩Į╗I╝»┘YĮĢ■(hu©¼)ĮĄĄ═Ų¾śI(y©©)Ą─žö(c©ói)äš(w©┤)Ė▄ŚU╦«ŲĮ���Ż¼▓óĮĄĄ═ā¶┘Y«a(ch©Żn)╩šęµ┬╩�����ĪŻ

Ą½Ų¾śI(y©©)╚ń╣¹─▄īó╣╔ÖÓ(qu©ón)į┘╚┌┘Y╗I╝»Ą─┘YĮ═Č┘Yė┌Š▀ėą┴╝║├░l(f©Ī)š╣Ū░Š░Ą─ĒŚ(xi©żng)─┐Ż¼½@Ą├š²Ą─═Č┘Y╗Ņäė(d©░ng)ā¶¼F(xi©żn)ųĄ��Ż¼╗“š▀─▄ē“Ė─╔ŲŲ¾śI(y©©)Ą─┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ż¼ĮĄĄ═┘Y▒Š│╔▒Š����Ż¼Š═ėą└¹ė┌į÷╝ėŲ¾śI(y©©)Ą─ār(ji©ż)ųĄ���ĪŻ |

|

ī”(du©¼)┐žųŲÖÓ(qu©ón)Ą─ė░Ēæ |

Š═┼õ╣╔Č°čįŻ¼ė╔ė┌╚½¾w╣╔¢|Š▀ėąŽÓ═¼Ą─šJ(r©©n)┘Å(g©░u)ÖÓ(qu©ón)└¹����Ż¼┐ž╣╔╣╔¢|ų╗ę¬▓╗Ę┼ŚēšJ(r©©n)┘Å(g©░u)Ą─ÖÓ(qu©ón)└¹�����Ż¼Š═▓╗Ģ■(hu©¼)Ž„╚§┐žųŲÖÓ(qu©ón)ĪŻ

╣½ķ_į÷░l(f©Ī)Ģ■(hu©¼)ę²╚ļą┬Ą─╣╔¢|�����Ż¼╣╔¢|Ą─┐žųŲÖÓ(qu©ón)╩▄ĄĮį÷░l(f©Ī)šJ(r©©n)┘Å(g©░u)öĄ(sh©┤)┴┐Ą─ė░ĒæŻ╗Č°ĘŪ╣½ķ_į÷░l(f©Ī)ŽÓī”(du©¼)Å═(f©┤)ļs���ĪŻ |

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£y(c©©)įćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£y(c©©)įćŅ}12╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£y(c©©)įćŅ}17╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é