��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ������

������������ʹ����I(y��)��(d��ng)ǰ���Y���ɱ������(xi��ng)Ŀ�۬F(xi��n)�ʵėl��

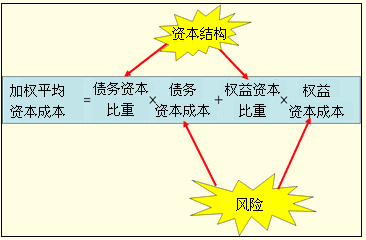

�����ә�(qu��n)ƽ���Y���ɱ������L(f��ng)�U(xi��n)���Y���Y(ji��)��(g��u)��ͬ�Q����������D��ʾ��

������(y��ng)�߂�ɂ�(g��)�l����

��������(xi��ng)Ŀ���L(f��ng)�U(xi��n)�c��I(y��)��(d��ng)ǰ�Y�a(ch��n)��ƽ���L(f��ng)�U(xi��n)��ͬ(���L(f��ng)�U(xi��n)���O(sh��))

�������磬̎�ڂ��y(t��ng)�ИI(y��)����I(y��)�M(j��n)�����d�ĸ߿Ƽ��ИI(y��)����@Ȼ�L(f��ng)�U(xi��n)��ܴ�����������ʹ�î�(d��ng)ǰ���Y���ɱ������(xi��ng)Ŀ�۬F(xi��n)�ʡ�

������ڹ�˾�^�m(x��)������ͬ���Y���Y(ji��)��(g��u)�����(xi��ng)Ŀ�I�Y(�Y���Y(ji��)��(g��u)��׃���O(sh��))���

�������Y(ji��)Փ��

�����ڵ��L(f��ng)�U(xi��n)���O(sh��)���Y���Y(ji��)��(g��u)��׃���O(sh��)���@���ܳ����r(sh��)������ʹ����I(y��)��(d��ng)ǰ��ƽ���Y���ɱ��������(xi��ng)Ŀ���۬F(xi��n)�����

�������������x�}��(2009���f�ƶ�)�ڲ����L(f��ng)�U(xi��n)�{(di��o)���۬F(xi��n)�ʷ��u(p��ng)�r(ji��)Ͷ�Y�(xi��ng)Ŀ�r(sh��)�����������f(shu��)�����e(cu��)�`����(��)�����

����A.�(xi��ng)Ŀ�L(f��ng)�U(xi��n)�c��I(y��)��(d��ng)ǰ�Y�a(ch��n)��ƽ���L(f��ng)�U(xi��n)��ͬ������ֻ��ʹ����I(y��)��(d��ng)ǰ�Y���ɱ������۬F(xi��n)�ʵı�Ҫ�l��֮һ������ȫ���l��

����B.�u(p��ng)�r(ji��)Ͷ�Y�(xi��ng)Ŀ���L(f��ng)�U(xi��n)�{(di��o)�۬F(xi��n)�ʷ���(hu��)�sС�h(yu��n)�ڬF(xi��n)���������L(f��ng)�U(xi��n)

����C.���Ì�(sh��)�w�F(xi��n)���������u(p��ng)�r(ji��)Ͷ�Y�(xi��ng)Ŀ�r(sh��)��(y��ng)�Լә�(qu��n)ƽ���Y���ɱ������۬F(xi��n)��������ùə�(qu��n)�F(xi��n)���������u(p��ng)�r(ji��)Ͷ�Y�(xi��ng)Ŀ�r(sh��)��(y��ng)�Թə�(qu��n)�Y���ɱ������۬F(xi��n)��

����D.�����ؔ(c��i)��(w��)�ܗU����������ə�(qu��n)�F(xi��n)���������L(f��ng)�U(xi��n)�Ȍ�(sh��)�w�F(xi��n)��������������(y��ng)ʹ�ø��ߵ��۬F(xi��n)��

���������_�𰸡�B

�������𰸽������L(f��ng)�U(xi��n)�{(di��o)���۬F(xi��n)�ʷ����Æ�һ���۬F(xi��n)��ͬ�r(sh��)����L(f��ng)�U(xi��n)�{(di��o)���͕r(sh��)�g�{(di��o)��������@�N������ζ���L(f��ng)�U(xi��n)�S�r(sh��)�g���ƶ��Ӵ�������������c��(sh��)������������h(yu��n)�ڬF(xi��n)�������L(f��ng)�U(xi��n)������

�����ġ����L(f��ng)�U(xi��n)���O(sh��)�c�Y���Y(ji��)��(g��u)���O(sh��)�����M��r(sh��)�(xi��ng)Ŀ�۬F(xi��n)�ʵĴ_��

������ȷ�������һ��(g��)��(j��ng)�I(y��ng)�I(y��)��(w��)�c���u(p��ng)���(xi��ng)Ŀ��Ƶ�������I(y��)������ԓ������I(y��)�Ħ������(xi��ng)Ŀ�Ħ£��@�N����Ҳ�Q�顰�����˾�����������

�����\(y��n)��ȷ������(y��ng)ԓע�������˾���Y���Y(ji��)��(g��u)�ѽ�(j��ng)��ӳ����ؐ��ֵ֮��������������I(y��)���Y���Y(ji��)��(g��u)�c�(xi��ng)Ŀ������I(y��)���Y���Y(ji��)��(g��u)�@����ͬ�����ô�������ڹ�Ӌ(j��)�(xi��ng)Ŀ��ؐ��ֵ�r(sh��)����(y��ng)ԓᘌ�(du��)�Y���Y(ji��)��(g��u)���������(y��ng)���{(di��o)�������

�����{(di��o)���Ļ������E���£�

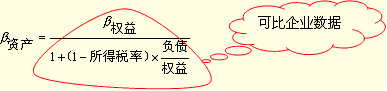

����1.ж�d�ɱ���I(y��)��ؔ(c��i)��(w��)�ܗU

�����ɱ���I(y��)��ؐ��ϵ��(sh��)��ؐ����(qu��n)�����������������Y���Y(ji��)��(g��u)������������ˣ���Ҫ���Ȍ���ؔ(c��i)��(w��)�ܗUж�d��Ӌ(j��)���ؐ���Y�a(ch��n)�������

�������Y�a(ch��n)=��(qu��n)���[1+(1�����ö�����)��(ؓ(f��)��/��(qu��n)��)]

����2.���dĿ��(bi��o)��I(y��)��ؔ(c��i)��(w��)�ܗU

����ж�d���ؐ���Y�a(ch��n)�������cĿ��(bi��o)��I(y��)��ؐ���Y�a(ch��n)����ͬ������������dĿ��(bi��o)��I(y��)ؔ(c��i)��(w��)�ܗU��������ָ����(j��)Ŀ��(bi��o)��I(y��)���Y���Y(ji��)��(g��u)����ؐ���Y�a(ch��n)�{(di��o)����Ŀ��(bi��o)��I(y��)��ؐ����(qu��n)��������ʽ���£�

������(qu��n)��=���Y�a(ch��n)��[1+(1�����ö�����)��(ؓ(f��)��/��(qu��n)��)]

����3.����(j��)�ó���Ŀ��(bi��o)��I(y��)��ؐ����(qu��n)��Ӌ(j��)��ɖ|Ҫ��Ĉ�(b��o)����

�����ɖ|Ҫ��Ĉ�(b��o)����=��(qu��n)��ɱ�=�o(w��)�L(f��ng)�U(xi��n)����+��(qu��n)����L(f��ng)�U(xi��n)��r(ji��)

�������ʹ�ùə�(qu��n)�F(xi��n)��������Ӌ(j��)����F(xi��n)ֵ��������۬F(xi��n)�ʾ��ùɖ|Ҫ��Ĉ�(b��o)�����������

����4.Ӌ(j��)��Ŀ��(bi��o)��I(y��)�ļә�(qu��n)ƽ���ɱ�

�������ʹ�Ì�(sh��)�w�F(xi��n)�����������������ҪӋ(j��)��ә�(qu��n)ƽ���ɱ���

������8��13��ij����(li��n)����I(y��)A��˾�����M�_ʼ�M(j��n)���w�C(j��)����I(y��)����A��˾Ŀǰ���Y���Y(ji��)��(g��u)��ؓ(f��)��/��(qu��n)���2/3�����M(j��n)���w�C(j��)����I(y��)���ԾS��ԓĿ��(bi��o)�Y(ji��)��(g��u)����ԓĿ��(bi��o)�Y���Y(ji��)��(g��u)�����������(w��)��ǰ�ɱ���6%������w�C(j��)����I(y��)�Ĵ�����I(y��)��B��˾������Y���Y(ji��)��(g��u)�����(w��)/��(qu��n)��ɱ���7/10����(qu��n)��� ֵ��1.2���������֪�o(w��)�L(f��ng)�U(xi��n)���ʞ�5%���Ј�(ch��ng)�L(f��ng)�U(xi��n)��r(ji��)��8%������ɂ�(g��)��˾�����ö����ʾ���30%��

����(1)��B��˾�Ħ�(qu��n)���D(zhu��n)�Q��o(w��)ؓ(f��)���Ħ��Y�a(ch��n)���

�������Y�a(ch��n)=1.2��[1+(1��30%)��(7/10)]=0.8054

����(2)���o(w��)ؓ(f��)���Ħ�ֵ�D(zhu��n)�Q��A��˾����ؓ(f��)���Ĺɖ|��(qu��n)���ֵ��

������(qu��n)��=0.8054 ��[1+(1��30%)��2/3]=1.1813

����(3)����(j��)��(qu��n)��Ӌ(j��)��A��˾�ę�(qu��n)��ɱ���

������(qu��n)��ɱ�=5%+1.1813 ��8%=5%+9.4504%=14.45%

����������ùɖ|�F(xi��n)������Ӌ(j��)����F(xi��n)ֵ��14.45%���m�ϵ��۬F(xi��n)��������

����(4)Ӌ(j��)��ә�(qu��n)ƽ���Y���ɱ���

�����ә�(qu��n)ƽ���Y���ɱ�=6%��(1��30%)��(2/5)+14.45%��(3/5)

����=1.68%+8.67%

����=10.35%

����������Ì�(sh��)�w�F(xi��n)�������������10.35%���m�ϵ��۬F(xi��n)�������

����������Ӌ(j��)���}��(2005��ԇ�})���s��˾��һ����F���a(ch��n)��I(y��)�������˾��(zh��n)��Ͷ�Y���O(sh��)һ��(g��)��܇����S���������˾ؔ(c��i)��(w��)�ˆT��(du��)�����ѽ�(j��ng)���е���܇���a(ch��n)��I(y��)A�����B������C�M(j��n)���˷��������P(gu��n)ؔ(c��i)��(w��)��(sh��)��(j��)����

|

�� |

A |

B |

C |

|

��(qu��n)�� |

1.1000 |

1.2000 |

1.4000 |

|

�Y���Y(ji��)��(g��u) |

���� |

���� |

���� |

|

����(w��)�Y�� |

40% |

50% |

60% |

|

��(qu��n)���Y�� |

60% |

50% |

40% |

|

��˾���ö��� |

15% |

33% |

30% |

�������s��˾��ǰ����(w��)�Y���ɱ���10%����A(y��)Ӌ(j��)�^�m(x��)���ӽ���(hu��)�l(f��)�����@׃������˾���ö����ʞ�33%.��˾Ŀ��(bi��o)�Y���Y(ji��)��(g��u)�Ǚ�(qu��n)���Y��60%��������(w��)�Y��40%�������˾Ͷ�Y�(xi��ng)Ŀ�u(p��ng)�r(ji��)���Ì�(sh��)�w�F(xi��n)��������������(d��ng)ǰ�ğo(w��)�L(f��ng)�U(xi��n)�����ʞ�5%�������ƽ�������ʞ�10%��

����Ҫ��Ӌ(j��)���u(p��ng)�r(ji��)��܇����S���O(sh��)�(xi��ng)Ŀ�ı�Ҫ��(b��o)����(Ӌ(j��)��r(sh��)��ֵȡС��(sh��)�c(di��n)��4λ)�������

���������_�𰸡�

����(1)���s��˾��܇�����(xi��ng)Ŀ�Ķ������(w��)�Y���ɱ�

����K b=10%��(1��33%)=6.7%

����(2)A�Ħ��Y�a(ch��n)=1.1000/[1+(1��15%)��2/3]=0.7021

����B�Ħ��Y�a(ch��n)=1.2000/[1+(1��33%)��1]=0.7186

����C�Ħ��Y�a(ch��n)=1.4000/[1+(1��30%)��3/2]=0.6829

�������Y�a(ch��n)ƽ��ֵ=(0.7021+0.7186+0.6829)/3=0.7012

�������s��˾�Ħ�(qu��n)��=0.7012��[1+(1��33%)��2/3]=1.0144

�������s��˾��Ks=5%+1.0144��(10%��5%)=10.07%

����(3)ԓ�(xi��ng)Ŀ�ı�Ҫ��(b��o)����Kw=6.7%��40%+10.07%��60%=8.72%

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��