┐╝Èç░╔╦Ð╝»ı¹└Ý┴╦2012Îóò■(hu¿¼)íÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀͬÎR(sh¿¬)³c(di¿ún)┐é¢Y(ji¿ª),Ä═Í·┐╝╔·└Ý¢ÔËøæø���íú

ííííí¥Í¬ÎR(sh¿¬)³c(di¿ún)5í┐╗Ñ│ÔÝù(xi¿ñng)─┐Á─┼┼ð‗åû¯}

íííí╗Ñ│ÔÝù(xi¿ñng)─┐ú¼╩ÃÍ©¢Ë╩▄Ê╗éÇ(g¿¿)Ýù(xi¿ñng)─┐¥═▒ÏÝÜÀ┼ùë┴ÝÊ╗éÇ(g¿¿)Ýù(xi¿ñng)─┐Á─ÃÚør�íú

íííí├µîª(du¿¼)╗Ñ│ÔÝù(xi¿ñng)─┐ú¼âHâHÈu(p¿¬ng)╣└──Ê╗éÇ(g¿¿)Ýù(xi¿ñng)─┐┐╔ÊÈ¢Ë╩▄╩Ã▓╗ë‗Á─�����ú¼╦³éâÂ╝Ëðı²Á─ⶼF(xi¿ñn)ÍÁ�����íú╬Êéâ¼F(xi¿ñn)È┌ðÞʬͬÁ└──Ê╗éÇ(g¿¿)©³║├ð®íú

íííí╚þ╣¹Ê╗éÇ(g¿¿)Ýù(xi¿ñng)─┐Á─╦¨ËðÈu(p¿¬ng)╣└Í©ÿ╦(bi¿ío)���ú¼░³└¿â¶¼F(xi¿ñn)ÍÁ�����íóâ╚(n¿¿i)║¼ê¾(b¿ño)│Û┬╩��íó╗Ï╩ıã┌║═ò■(hu¿¼)Ëï(j¿¼)╩ıʵ┬╩ú¼¥¨▒╚┴ÝÊ╗éÇ(g¿¿)Ýù(xi¿ñng)─┐║├Ê╗ð®��ú¼╬Êéâ?c¿¿)┌▀xô±òr(sh¿¬)▓╗ò■(hu¿¼)Ëð╩▓├┤└ºö_����íú

ííííåû¯}╩Ã▀@ð®Èu(p¿¬ng)╣└Í©ÿ╦(bi¿ío)│÷¼F(xi¿ñn)├¼Â▄òr(sh¿¬)ú¼Ë╚ãõ╩ÃÈu(p¿¬ng)╣└Á─╗¨▒¥Í©ÿ╦(bi¿ío)ⶼF(xi¿ñn)ÍÁ║═â╚(n¿¿i)║¼ê¾(b¿ño)│Û┬╩│÷¼F(xi¿ñn)├¼Â▄òr(sh¿¬)�ú¼╬Êéâ?n¿¿i)þ║╬▀xô±?

ííííÊ╗íó╚þ╣¹Ýù(xi¿ñng)─┐Á─ë█├³ã┌¤Ó═¼���ú¼ät▒╚¦^ⶼF(xi¿ñn)ÍÁ�����ú¼â¶¼F(xi¿ñn)ÍÁ┤¾Á─À¢░©×Úâ×(y¿¡u)

íííí╚þ╣¹╩Ã═Â┘Y¯~▓╗═¼Ê²ãÁ─(Ýù(xi¿ñng)─┐Á─ë█├³¤Ó═¼)�ú¼îª(du¿¼)Ë┌╗Ñ│ÔÝù(xi¿ñng)─┐æ¬(y¿®ng)«ö(d¿íng)ⶼF(xi¿ñn)ÍÁÀ¿â×(y¿¡u)¤╚ú¼Ê‗?y¿ñn)Ú╦³┐╔ÊÈ¢o╣╔û|ĺüÝ©³ÂÓÁ─Ïö(c¿ói)©╗���íú╣╔û|ðÞʬÁ─╩Ãîì(sh¿¬)îì(sh¿¬)È┌È┌Á─ê¾(b¿ño)│Û��ú¼Â°▓╗╩Ãê¾(b¿ño)│ÛÁ─▒╚┬╩�����íú

ííííÂ■����íó╚þ╣¹Ýù(xi¿ñng)─┐Á─ë█├³ã┌▓╗═¼���ú¼ätËðâ╔ÀNÀ¢À¿ú║╣▓═¼─Û¤ÌÀ¿║═Á╚¯~─Û¢À¿

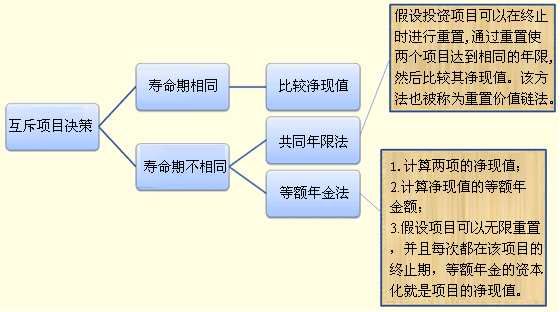

íííí(Ê╗)╣▓═¼─Û¤ÌÀ¿

íííí╣▓═¼─Û¤ÌÀ¿Á─È¡└Ý╩Ãú║╝┘ÈO(sh¿¿)═Â┘YÝù(xi¿ñng)─┐┐╔ÊÈÈ┌¢KÍ╣òr(sh¿¬)▀M(j¿¼n)ððÍÏÍ├���ú¼═¿▀^ÍÏÍ├╩╣â╔éÇ(g¿¿)Ýù(xi¿ñng)─┐▀_(d¿ó)Á¢¤Ó═¼Á──Û¤Ìú¼╚╗║¾▒╚¦^ãõⶼF(xi¿ñn)ÍÁ����íúÈôÀ¢À¿Ê▓▒╗ÀQ×ÚÍÏÍ├âr(ji¿ñ)ÍÁµ£À¿íú

ííííí¥╦╝┬Àí┐ Ýù(xi¿ñng)─┐ÍÏÍ├í¬í¬ë█├³ã┌¤Ó═¼����íú╣▓═¼─Û¤ÌÁ─┤_¿À¢À¿╩é¨ô■(j¿┤)▓╗═¼À¢░©Á─╩╣Ë├ë█├³┤_¿ãõίðí╣½▒ÂöÁ(sh¿┤)�íú

ííííí¥À¢À¿í┐┤¾öÁ(sh¿┤)╩Ã▓╗╩ÃðíöÁ(sh¿┤)Á─▒ÂöÁ(sh¿┤)�ú¼╚þ╣¹╩Ã┤¾öÁ(sh¿┤)╝┤×Úίðí╣½▒ÂöÁ(sh¿┤)íú

íííí╚þ╣¹▓╗╩Ã�����ú¼┤¾öÁ(sh¿┤)│╦ÊÈ2���ú¼┐┤┐┤╩Ã▓╗╩ÃðíöÁ(sh¿┤)Á─▒ÂöÁ(sh¿┤)�ú¼╚þ╣¹╩Ã���ú¼┤¾öÁ(sh¿┤)Á─2▒Â¥═╩Ãίðí╣½▒ÂöÁ(sh¿┤)íú╚þ╣¹▓╗╩Ã���ú¼┤¾öÁ(sh¿┤)│╦ÊÈ3í¡í¡

ííííí¥└²8-7í┐╝┘ÈO(sh¿¿)╣½╦¥┘Y▒¥│╔▒¥╩Ã10%���ú¼ËðA║═Bâ╔éÇ(g¿¿)╗Ñ│ÔÁ─═Â┘YÝù(xi¿ñng)─┐��íú

ííííAÝù(xi¿ñng)─┐Á──Û¤Ì×Ú6─ÛíúⶼF(xi¿ñn)ÍÁ12441╚fȬ��ú¼â╚(n¿¿i)║¼ê¾(b¿ño)│Û┬╩20%;

ííííBÝù(xi¿ñng)─┐Á──Û¤Ì×Ú3─Û���ú¼â¶¼F(xi¿ñn)ÍÁ×Ú8323╚fȬ��ú¼â╚(n¿¿i)║¼ê¾(b¿ño)│Û┬╩20.61%�����íú

ííííâ╔éÇ(g¿¿)Í©ÿ╦(bi¿ío)Á─Èu(p¿¬ng)╣└¢Y(ji¿ª)ıôËð├¼Â▄�íú

íííí╬ÊéâË├╣▓═¼─Û¤ÌÀ¿▀M(j¿¼n)ððÀÍ╬÷ú║╝┘ÈO(sh¿¿)BÝù(xi¿ñng)─┐¢KÍ╣òr(sh¿¬)┐╔ÊÈ▀M(j¿¼n)ððÍÏÍ├Ê╗┤╬����ú¼ÈôÝù(xi¿ñng)─┐Á─ã┌¤Ì¥═ÐËÚLÁ¢┴╦6─Ûú¼┼cAÝù(xi¿ñng)─┐¤Ó═¼�����íúâ╔éÇ(g¿¿)Ýù(xi¿ñng)─┐Á─¼F(xi¿ñn)¢┴¸┴┐ÀÍ▓╝╚þ▒Ý╦¨╩¥�����íúãõÍðÍÏÍ├BÝù(xi¿ñng)─┐Á┌3─Û─®Á─¼F(xi¿ñn)¢┴¸┴┐-5 800╚fȬ╩ÃÍÏÍ├│§╩╝═Â┘Y-17 800╚fȬ┼c├┐Ê╗ã┌Ýù(xi¿ñng)─┐Á┌╚²─Û─®¼F(xi¿ñn)¢┴¸╚Ù12 000╚fȬÁ─║¤Ëï(j¿¼)íú¢ø(j¿®ng)Ëï(j¿¼)╦Ò�����ú¼ÍÏÍ├BÝù(xi¿ñng)─┐Á─ⶼF(xi¿ñn)ÍÁ×Ú14 577╚fȬ�����íúÊ‗┤╦�ú¼BÝù(xi¿ñng)─┐â×(y¿¡u)Ë┌AÝù(xi¿ñng)─┐íú

|

Ýù(xi¿ñng)─┐ |

A |

B |

ÍÏÍ├B |

|

òr(sh¿¬)Úg |

ı█¼F(xi¿ñn)¤ÁöÁ(sh¿┤)ú¿10%ú® |

¼F(xi¿ñn)¢┴¸ |

¼F(xi¿ñn)ÍÁ |

¼F(xi¿ñn)¢┴¸ |

¼F(xi¿ñn)ÍÁ |

¼F(xi¿ñn)¢┴¸ |

¼F(xi¿ñn)ÍÁ |

|

0 |

1 |

ú¡40 000 |

ú¡40 000 |

ú¡17 800 |

ú¡17 800 |

ú¡17 800 |

ú¡17 800 |

|

1 |

0.9091 |

13 000 |

11 818 |

7 000 |

6 364 |

7 000 |

6 364 |

|

2 |

0.8264 |

8 000 |

6 612 |

13 000 |

10 744 |

13 000 |

10 744 |

|

3 |

0.7513 |

14 000 |

10 518 |

12 000 |

9 016 |

ú¡5 800 |

ú¡4 358 |

|

4 |

0.6830 |

12 000 |

8 196 |

íííí |

íííí |

7 000 |

4 781 |

|

5 |

0.6209 |

11 000 |

6 830 |

íííí |

íííí |

13 000 |

8 072 |

|

6 |

0.5645 |

15 000 |

8 467 |

íííí |

íííí |

12 000 |

6 774 |

|

ⶼF(xi¿ñn)ÍÁ |

íííí |

íííí |

12 441 |

íííí |

8 324 |

íííí |

14 577 |

ííííí¥ãõ╦¹¢ÔÀ¿í┐

ííííBÍÏÍ├║¾Á─ⶼF(xi¿ñn)ÍÁ=8324+8324í┴(P/F����ú¼10%ú¼3)=14577

íííí(Â■)Á╚¯~─Û¢À¿

ííííí¥╦╝┬Àí┐ⶼF(xi¿ñn)ÍÁí¬í¬â¶¼F(xi¿ñn)ÍÁÁ─Á╚¯~─Û¢í¬í¬ƒo¤Ì┤╬ÍÏÍ├(─̤ۤÓ═¼)Ëï(j¿¼)╦ÒË└└m(x¿┤)ⶼF(xi¿ñn)ÍÁ����íú

ííííãõËï(j¿¼)╦Ò▓¢¾E╚þ¤┬ú║

íííí1.Ëï(j¿¼)╦Òâ╔Ýù(xi¿ñng)Á─ⶼF(xi¿ñn)ÍÁ;

íííí2.Ëï(j¿¼)╦ÒⶼF(xi¿ñn)ÍÁÁ─Á╚¯~─Û¢¯~;

íííí3.╝┘ÈO(sh¿¿)Ýù(xi¿ñng)─┐┐╔Êȃo¤ÌÍÏÍ├ú¼▓óÃÊ├┐┤╬Â╝È┌ÈôÝù(xi¿ñng)─┐Á─¢KÍ╣ã┌����ú¼Á╚¯~─Û¢Á─┘Y▒¥╗»¥═╩ÃÝù(xi¿ñng)─┐Á─ⶼF(xi¿ñn)ÍÁ�����íú

ííííÊ└ô■(j¿┤)Ã░└²öÁ(sh¿┤)ô■(j¿┤)ú║

ííííí║ı²┤_┤░©í╗

ííííAÝù(xi¿ñng)─┐Á─ⶼF(xi¿ñn)ÍÁ=12 441╚fȬ

ííííAÝù(xi¿ñng)─┐ⶼF(xi¿ñn)ÍÁÁ─Á╚¯~─Û¢=12 441/4.3553=2 857(╚fȬ)

ííííAÝù(xi¿ñng)─┐Á─Ë└└m(x¿┤)ⶼF(xi¿ñn)ÍÁ=2 857/10%=28 570(╚fȬ)

ííííBÝù(xi¿ñng)─┐Á─ⶼF(xi¿ñn)ÍÁ=8 324╚fȬ

ííííBÝù(xi¿ñng)─┐Á─îó¼F(xi¿ñn)ÍÁÁ─Á╚¯~─Û¢=8 324/2.4869=3 347(╚fȬ)

ííííBÝù(xi¿ñng)─┐Á─Ë└└m(x¿┤)ⶼF(xi¿ñn)ÍÁ3 347/10%=33 470(╚fȬ)

íííí▒╚¦^Ë└└m(x¿┤)ⶼF(xi¿ñn)ÍÁ�����ú¼BÝù(xi¿ñng)─┐â×(y¿¡u)Ë┌A Ýù(xi¿ñng)─┐����ú¼¢Y(ji¿ª)ıô┼c╣▓═¼▒╚¦^ã┌À¿¤Ó═¼�����íú

ííííí¥╠ß╩¥í┐Á╚¯~─Û¢À¿Á─ί║¾Ê╗▓¢Ë└└m(x¿┤)ⶼF(xi¿ñn)ÍÁÁ─Ëï(j¿¼)╦Òú¼▓óÀÃ┐é╩Ã▒ÏʬÁ─��íúÈ┌┘Y▒¥│╔▒¥¤Ó═¼òr(sh¿¬)��ú¼Á╚¯~─Û¢┤¾Á─Ýù(xi¿ñng)─┐Ë└└m(x¿┤)ⶼF(xi¿ñn)ÍÁ┐¤Â¿┤¾��ú¼©¨ô■(j¿┤)Á╚¯~─Û¢┤¾ðí¥═┐╔ÊÈÍ▒¢Ë┼ðöÓÝù(xi¿ñng)─┐Á─â×(y¿¡u)┴Ë�����íú

ííííí¥└²íñËï(j¿¼)╦Ò¯}í┐F╣½╦¥×ÚÊ╗╝Ê╔¤╩ð╣½╦¥���ú¼╣½╦¥Á─┘Y▒¥│╔▒¥┬╩×Ú9%ú¼Èô╣½╦¥2009─ÛËðÊ╗Ýù(xi¿ñng)╣╠¿┘Y«a(ch¿ún)═Â┘YËï(j¿¼)äØ�����ú¼öM¿┴╦â╔éÇ(g¿¿)À¢░©ú║╝ÎÀ¢░©È¡╩╝═Â┘Y¯~×Ú100╚fȬ��ú¼È┌¢¿ÈO(sh¿¿)ã┌ã³c(di¿ún)Ê╗┤╬ðÈ═Â╚Ù��ú¼Ýù(xi¿ñng)─┐ë█├³ã┌×Ú6─Û�����ú¼â¶¼F(xi¿ñn)ÍÁ×Ú27.25╚fȬ���íúÊÊÀ¢░©È¡╩╝═Â┘Y¯~×Ú120╚fȬ���ú¼È┌¢¿ÈO(sh¿¿)ã┌ã³c(di¿ún)Ê╗┤╬ðÈ═Â╚Ùú¼Ýù(xi¿ñng)─┐ë█├³ã┌×Ú4─Û���ú¼¢¿ÈO(sh¿¿)ã┌×Ú1─Û����ú¼▀\(y¿┤n)áIã┌├┐─ÛÁ─ⶼF(xi¿ñn)¢┴¸┴┐¥¨×Ú60╚fȬ����íú╝┘ÈO(sh¿¿)ÈôÝù(xi¿ñng)─┐Á─´L(f¿Ñng)ÙU(xi¿ún)╦«ã¢┼cã¾ÿI(y¿¿)㢥¨´L(f¿Ñng)ÙU(xi¿ún)¤Ó═¼ú¼

ííííʬþú║

íííí(1)Ëï(j¿¼)╦ÒÊÊÀ¢░©Á─ⶼF(xi¿ñn)ÍÁ;

íííí(2)╩╣Ë├─ÛÁ╚¯~─Û¢À¿Î¸│÷═Â┘YøQ▓▀��íú

ííííí║ı²┤_┤░©í╗

íííí(1)ÊÊÀ¢░©Á─ⶼF(xi¿ñn)ÍÁ=60í┴(P/A�����ú¼9%�����ú¼3)í┴(P/F�����ú¼9%��ú¼1)-120=19.33(╚fȬ)

íííí(2)╝ÎÀ¢░©Á──ÛÁ╚¯~─Û¢=27.25/(P/A�����ú¼9%��ú¼6)=6.07(╚fȬ)

ííííÊÊÀ¢░©Á──ÛÁ╚¯~─Û¢=19.33/(P/A�����ú¼9%���ú¼4)=5.97(╚fȬ)

íííí¢Y(ji¿ª)ıôú║æ¬(y¿®ng)Èô▀xô±╝ÎÀ¢░©����íú

ííííí¥┐é¢Y(ji¿ª)í┐

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2012─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂîÅËï(j¿¼)íÀÙSı┬£y(c¿¿)Èç¯}29╠Î

íííí2012Îóò■(hu¿¼)íÂ╣½╦¥æ(zh¿ñn)┬È┼c´L(f¿Ñng)ÙU(xi¿ún)╣▄└ÝíÀÙSı┬£y(c¿¿)Èç¯}12╠Î

íííí2012─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂÂÉÀ¿íÀÙSı┬£y(c¿¿)Èç¯}17╠Î

íííí2012─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăí¢ø(j¿®ng)Ø·(j¿¼)À¿íÀ╗¨ÁA(ch¿│)Ív┴xàR┐é