┐╝╘З░╔╦╤╝п╒√└э┴╦2012╫вХ■б╢╪ФД╒(wи┤)│╔▒╛╣▄└эб╖╓к╫R№c(diигn)┐В╜Y(jiиж),О═╓·┐╝╔·└э╜т╙ЫСЫбг

ббббб╛╓к╫R№c(diигn)5б┐╣▄└э╙├╪ФД╒(wи┤)╖╓╬Іґw╧╡

ббббшb╙┌Ві╜y(tипng)╢┼░ю╖╓╬Іґw╧╡┤ц╘┌б░┐В┘Yоa(chигn)б▒┼cб░ГЄ└√ЭЩб▒▓╗╞е┼ф�бв╬┤Е^(qи▒)╖╓╜Ы(jийng)аIУp╥ц║═╜Ё╚┌Уp╥цбв╬┤Е^(qи▒)╖╓╙╨╧в╪У(fи┤)Вї║═Яo╧в╪У(fи┤)Вї╡╚╓T╢р╛╓╧▐�����гм╣╩Ск(yийng)╗ї╙┌╕─▀M(jимn)╡─╣▄└э╙├╪ФД╒(wи┤)Иґ▒э╓╪╨┬╘O(shии)╙Л╪ФД╒(wи┤)╖╓╬Іґw╧╡�бг

бббб(╥╗)╕─▀M(jимn)╪ФД╒(wи┤)╖╓╬Іґw╧╡╡─║╦╨─╣л╩╜

бббб╘Уґw╧╡╡─║╦╨─╣л╩╜╚ч╧┬г║

бббб(╢■)╕─▀M(jимn)╡─╪ФД╒(wи┤)╖╓╬Іґw╧╡╡─╗ї▒╛╣ё╝▄

бббб╕їУ■(jи┤)╣▄└э╙├╪ФД╒(wи┤)Иґ▒эгм╕─▀M(jимn)╡─╪ФД╒(wи┤)╖╓╬Іґw╧╡╡─╗ї▒╛╣ё╝▄╚чИD2-3╦ї╩╛����бг

|

╓і╥к╪ФД╒(wи┤)▒╚┬╩ |

╙Л╦у╣л╩╜ |

╧ръP(guибn)╓╕Ш╦(biибo)╡─ъP(guибn)╧╡ |

|

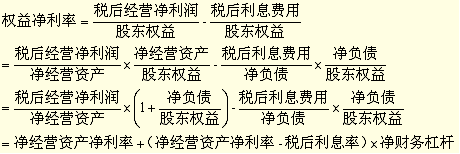

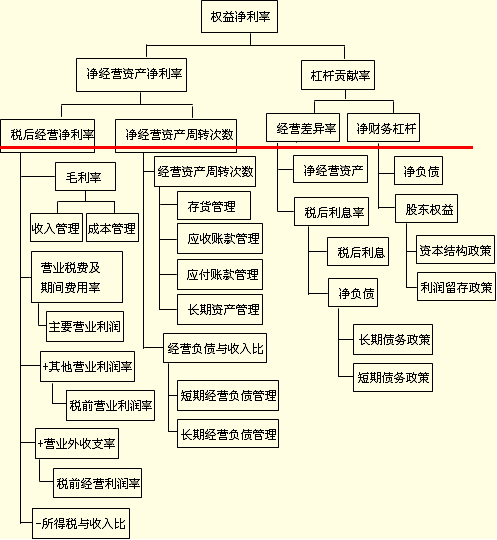

1.╢Р║ґ╜Ы(jийng)аIГЄ└√┬╩ |

╢Р║ґ╜Ы(jийng)аIГЄ└√ЭЩ/фN╩█╩╒╚ы |

ГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩г╜╢Р║ґ╜Ы(jийng)аIГЄ└√┬╩б┴ГЄ╜Ы(jийng)аI┘Yоa(chигn)╓▄▐D(zhuигn)┤╬Ф╡(shи┤) |

|

2.ГЄ╜Ы(jийng)аI┘Yоa(chигn)╓▄▐D(zhuигn)┤╬Ф╡(shи┤) |

фN╩█╩╒╚ы/ГЄ╜Ы(jийng)аI┘Yоa(chигn) |

|

3ГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩ |

╢Р║ґ╜Ы(jийng)аIГЄ└√ЭЩ/ГЄ╜Ы(jийng)аI┘Yоa(chигn) |

|

4.╢Р║ґ└√╧в┬╩ |

╢Р║ґ└√╧в┘M(fииi)╙├/ГЄ╪У(fи┤)Вї |

бб |

|

5╜Ы(jийng)аI▓юоР┬╩ |

ГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩гн╢Р║ґ└√╧в┬╩ |

бб |

|

6.ГЄ╪ФД╒(wи┤)╕▄ЧU |

ГЄ╪У(fи┤)Вї/╣╔Ц|Щр(quивn)╥ц |

бб |

|

7.╕▄ЧU╪ХлI(xiидn)┬╩ |

╜Ы(jийng)аI▓юоР┬╩б┴ГЄ╪ФД╒(wи┤)╕▄ЧU |

бб |

|

8.Щр(quивn)╥цГЄ└√┬╩ |

ГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩глгиГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩гн╢Р║ґ└√╧в┬╩гйб┴ГЄ╪ФД╒(wи┤)╕▄ЧU |

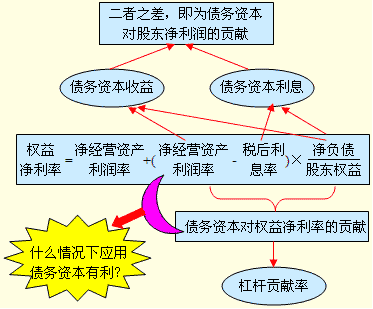

бббб(╚¤)Щр(quивn)╥цГЄ└√┬╩╡─ҐМ(qи▒)Д╙╥Ґ╦╪╖╓╜т

бббб╕і╙░эС╥Ґ╦╪МжЩр(quивn)╥цГЄ└√┬╩╫ГД╙╡─╙░эС│╠╢╚гм┐╔╩╣╙├▀Bнh(huивn)┤·╠ц╖иЬy╢и��бг

бббб(╦─)╕▄ЧU╪ХлI(xiидn)┬╩╡─╖╓╬І

бббб╙░эС╕▄ЧU╪ХлI(xiидn)┬╩╡─╥Ґ╦╪╩╟ГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩����бв╢Р║ґ└√╧в┬╩║═ГЄ╪ФД╒(wи┤)╕▄ЧUг║

бббб╕▄ЧU╪ХлI(xiидn)┬╩=(ГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩-╢Р║ґ└√╧в┬╩)б┴ГЄ╪ФД╒(wи┤)╕▄ЧU

бббб┐╔╥╘╙├▀Bнh(huивn)┤·╠ц╖и╖╓Дe╖╓╬І╢Р║ґ└√╧в┬╩бвГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩��бвГЄ╪ФД╒(wи┤)╕▄ЧU╡─╫ГД╙Мж╕▄ЧU╪ХлI(xiидn)┬╩╡─╙░эС│╠╢╚����бг

ббббб╛╫в╥тб┐

бббб(1)╜Ы(jийng)аI▓юоР┬╩╩╟ГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩║═╢Р║ґ└√╧в┬╩╡─▓юю~гм╙╔╙┌╢Р║ґ└√╧в┬╩╕▀╡═╓і╥к╙╔┘Y▒╛╩╨ИІЫQ╢и��гм╥Ґ┤╦╠с╕▀╜Ы(jийng)аI▓юоР┬╩╡─╕ї▒╛═╛П╜╩╟╠с╕▀ГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩бг

бббб(2)╜Ы(jийng)аI▓юоР┬╩╩╟║т┴┐╜ш┐ю╩╟╖ё║╧└э╡─╓╪╥к╥└У■(jи┤)╓о╥╗����бг╚ч╣√╜Ы(jийng)аI▓юоР┬╩Ющ╒¤гм╜ш┐ю┐╔╥╘╘І╝╙╣╔Ц|╩╒╥ц;╚ч╣√╦№Ющ╪У(fи┤)╓╡���гм╜ш┐юХ■Ьp╔┘╣╔Ц|╩╒╥ц��бгП─╘І╝╙╣╔Ц|╩╒╥ц┐┤���гмГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩╩╟╞ґШI(yии)┐╔╥╘│╨У·(dибn)╡─╜ш┐ю└√╧в╔╧╧▐бг

ббббб╛╠с╩╛б┐╫в╥т╙Л╦ую}╓╨│ІмF(xiидn)����бг▒╚╚ч╜Ы(jийng)▀^╙Л╦уГЄ╜Ы(jийng)аI┘Yоa(chигn)ГЄ└√┬╩Ющ15%гм╢Р║ґ└√╧в┬╩Ющ5%����гмЖЦ╘┌┤╦╖N╟щЫr╧┬гм╚ч╣√▓╗┐╝С]╞ф╦√╥Ґ╦╪�����гм─у╒J(rииn)Ющ╘І╝╙╪У(fи┤)Вї╩╟╖ёХ■╘І╝╙╣╔Ц|╩╒╥ц?╚ч╣√╜ш┐ю1 000╚f╘к��гмХ■╘І╝╙╣╔Ц|╩╒╥ц╢р╔┘?(1 000б┴10%=100╚f╘к)

бббб(3)╕▄ЧU╪ХлI(xiидn)┬╩╩╟╜Ы(jийng)аI▓юоР┬╩║═ГЄ╪ФД╒(wи┤)╕▄ЧU╡─│╦╖e��бг╠с╕▀ГЄ╪ФД╒(wи┤)╕▄ЧUХ■╘І╝╙╞ґШI(yии)яL(fиеng)ыU�гм═╞Д╙└√╧в┬╩╔╧╔¤гм╩╣╜Ы(jийng)аI▓юоР┬╩┐s╨б��бг╥Ґ┤╦���гм╥└┐┐ГЄ╪ФД╒(wи┤)╕▄ЧU╠с╕▀╕▄ЧU╪ХлI(xiидn)┬╩╩╟╙╨╧▐╢╚╡─����бг

ббббб╛┐В╜Y(jiиж)б┐

бббб╧ръP(guибn)═╞╦]г║

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢МП╙Лб╖ыS╒┬Ьy╘Зю}29╠╫

бббб2012╫вХ■б╢╣л╦╛СЁ(zhидn)┬╘┼cяL(fиеng)ыU╣▄└эб╖ыS╒┬Ьy╘Зю}12╠╫

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢╢Р╖иб╖ыS╒┬Ьy╘Зю}17╠╫

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢╜Ы(jийng)Э·(jим)╖иб╖╗ї╡A(chи│)╓v┴xЕR┐В