第三節(jié) 財(cái)務(wù)分析體系

一���、傳統(tǒng)的財(cái)務(wù)分析體系

傳統(tǒng)的財(cái)務(wù)分析體系�����,由美國杜邦公司在20世紀(jì)20年代首創(chuàng)�,經(jīng)過多次改進(jìn)���,逐漸把各種財(cái)務(wù)比率結(jié)合成一個(gè)體系�。

�����。ㄒ唬﹤鹘y(tǒng)財(cái)務(wù)分析體系的基本框架

核心比率:權(quán)益

核心公式

:

【結(jié)論1】銷售凈利率與資產(chǎn)周轉(zhuǎn)率經(jīng)常呈反向變化�����,這種現(xiàn)象不是偶然的。

為了提高銷售利潤率�����,就要增加產(chǎn)品的附加值���,往往需要增加投資�,引起周轉(zhuǎn)率下降�。

為了加快周轉(zhuǎn),就要降低價(jià)格�����,引起銷售凈利率的下降��。

通常����,銷售凈利率高的制造業(yè),其周轉(zhuǎn)率都比較低����。

因此,僅僅從銷售凈利率的高低并不能看出業(yè)績好壞�,把它和周轉(zhuǎn)率聯(lián)系起來可以考察企業(yè)經(jīng)營戰(zhàn)略��。

【結(jié)論2】一般來說���,資產(chǎn)利潤率高的企業(yè)��,財(cái)務(wù)杠桿較低�,反之亦然。這種現(xiàn)象也不是偶然現(xiàn)象��。

��。ǘ﹤鹘y(tǒng)分析體系的局限性

1.計(jì)算總資產(chǎn)利潤率的“總資產(chǎn)”與“凈利潤”不匹配

總資產(chǎn)利潤率=凈利潤/總資產(chǎn)

(1)分母中的總資產(chǎn)是全部資產(chǎn)提供者(包括股東和債權(quán)人)享有的權(quán)利

��。�2)凈利潤是專門屬于股東的。

由于該指標(biāo)分子與分母的“投入與產(chǎn)出”不匹配���,因此��,不能反映實(shí)際的回報(bào)率�。

2.沒有區(qū)分經(jīng)營活動(dòng)損益和金融活動(dòng)損益

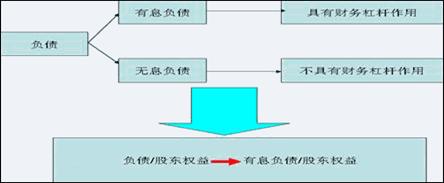

3.沒有區(qū)分有息負(fù)債與無息負(fù)債�����。

【例12 判斷題】資產(chǎn)周轉(zhuǎn)率和銷售凈利率經(jīng)常呈反方向變化���。(���。�

【答案】√

【例13 判斷題】某公司今年與上年相比���,銷售收入增長10%����,凈利潤增長8%����,資產(chǎn)總額增加12%,負(fù)債總額增加9%������?梢耘袛��,該公司權(quán)益凈利率比上年下降了����。( )

【答案】√

編輯推薦:注會(huì)考試第二階段重點(diǎn)難點(diǎn)���、經(jīng)典答疑��、例題講

2008年注冊(cè)會(huì)計(jì)師考試各科目模擬試題匯總

试听

试听