2007��ע��(hu��)�A(y��)�y(c��):��(hu��)Ӌ(j��)����Ӌ(j��)��ؔ(c��i)��

2007��ע��(hu��)1��3�¾W(w��ng)У�v�x��4��5�¾W(w��ng)У�v�x 6��10�¾W(w��ng)У�v�x

������ ע��(c��)��(hu��)Ӌ(j��)����(zh��)�I(y��)��(zh��n)�t

һ����������¿������

��һ���ɿ��̶ȷ���

����ȫ���ǰ�����Ӌ(j��)��(zh��n)�t�����P(gu��n)��(n��i)�����¾���(xi��)����(du��)��ǰ��ȿ��}�����пɱ���������2007�걾�¿ɿ��Ժܴ���Ҫ�����ڵڶ���(ji��)���b�C�I(y��)��(w��)������(zh��n)�t�͵�����(ji��)��(hu��)Ӌ(j��)����(w��)���I(y��)��(w��)�|(zh��)�����Ƶľ��wҎ(gu��)���������

���������y�c(di��n)��ʾ�����

1���b�C�I(y��)��(w��)Ҫ�ؼ����P(gu��n)�Ļ���������b�C�I(y��)��(w��)���b�C��(du��)����Ϣ����b�C��(du��)���������(bi��o)��(zh��n)�ȣ���

2���������C�����ޱ��C�ĺ��x�����߅^(q��)�e���

3����(hu��)Ӌ(j��)����(w��)���н��b�C�I(y��)��(w��)�ėl�����

4���I(y��)���ɑB(t��i)�ȣ�

5���|(zh��)�������ƶȵ�Ŀ�ĺ�Ҫ������

6���I(y��)��(w��)��(zh��)�еĭh(hu��n)��(ji��)���

7���(xi��ng)Ŀ�|(zh��)�����Ə�(f��)�������

�������̲�׃��(d��ng)��r

���°����b�C�I(y��)��(w��)������(zh��n)�t��ָ�ϡ���(hu��)Ӌ(j��)����(w��)���I(y��)��(w��)�|(zh��)����(zh��n)�t����5101̖(h��o)����ָ�ϵă�(n��i)�ݾ���(xi��)���������2007�꡶��Ӌ(j��)���̲��ش��{(di��o)���¹�(ji��)�������

��������¿��c(di��n)���v

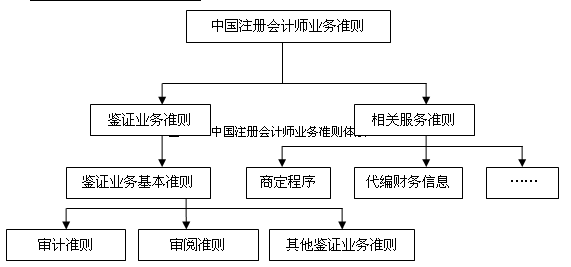

�����c(di��n)һ���Ї�(gu��)ע��(c��)��(hu��)Ӌ(j��)���I(y��)��(w��)��(zh��n)�t�wϵ���a(b��)���v����������c(di��n)���գ�

1���I(y��)��(w��)��(zh��n)�t�wϵ��Ҋ(ji��n)�D4-1��

2���b�C�I(y��)��(w��)��(zh��n)�t

�b�C�I(y��)��(w��)��(zh��n)�t���b�C�I(y��)��(w��)������(zh��n)�t�y(t��ng)�I(l��ng)�������b�C�I(y��)��(w��)�ṩ�ı��C�̶Ⱥ��b�C��(du��)��IJ�ͬ����֞錏Ӌ(j��)��(zh��n)�t������醜�(zh��n)�t�������b�C�I(y��)��(w��)��(zh��n)�t�����������������Ӌ(j��)��(zh��n)�t������(g��)�I(y��)��(w��)��(zh��n)�t�wϵ�ĺ���������

�����c(di��n)�����b�C�I(y��)��(w��)���b�C��(du��)����Ϣ�������b�C��(du��)��������(bi��o)��(zh��n)���̲�P51�������c(di��n)���գ�

1���b�C�I(y��)��(w��)��ָע��(c��)��(hu��)Ӌ(j��)����(du��)�b�C��(du��)����Ϣ����Y(ji��)Փ��������(qi��ng)��؟(z��)�η�֮����A(y��)��ʹ���ߌ�(du��)�b�C��(du��)����Ϣ���γ̶ȵĘI(y��)��(w��)����

2���b�C��(du��)����Ϣ��ָ����(bi��o)��(zh��n)��(du��)�b�C��(du��)���M(j��n)���u(p��ng)�r(ji��)��Ӌ(j��)���ĽY(ji��)��������

3���b�C��(du��)����ָ�b�C��(du��)����Ϣ����ӳ�ă�(n��i)�����������磬���(b��o)��Ӌ(j��)�����(b��o)���b�C��(du��)����Ϣ����������(b��o)��ӳ��ؔ(c��i)��(w��)��r��������(j��ng)�I(y��ng)�ɹ��ͬF(xi��n)�����������b�C��(du��)���������

4����(bi��o)��(zh��n)���Á�(l��i)��(du��)�b�C��(du��)���M(j��n)���u(p��ng)�r(ji��)��Ӌ(j��)���Ļ���(zh��n)�������������(b��o)��Ӌ(j��)���������ע��(c��)��(hu��)Ӌ(j��)���Á�(l��i)��(du��)��ؔ(c��i)��(w��)��r���������(j��ng)�I(y��ng)�ɹ��ͬF(xi��n)���������u(p��ng)�r(ji��)��Ӌ(j��)���Ļ���(zh��n)������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t�����P(gu��n)��(hu��)Ӌ(j��)�ƶȣ��@��ġ���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t�����P(gu��n)��(hu��)Ӌ(j��)�ƶȡ����ǡ���(bi��o)��(zh��n)������

�����c(di��n)�����b�C�I(y��)��(w��)����Ҫ�أ��̲�P52��������c(di��n)���գ�

�b�C�I(y��)��(w��)Ҫ����ָ�b�C�I(y��)��(w��)�������P(gu��n)ϵ�������b�C��(du��)�����������(bi��o)��(zh��n)����C��(j��)���b�C��(b��o)����������������

1�������P(gu��n)ϵ�քe��ע��(c��)��(hu��)Ӌ(j��)����؟(z��)�η����A(y��)��ʹ����������

2���b�C��(du��)�����b�C��(du��)����Ϣ����ӳ�ă�(n��i)����������������(b��o)��Ӌ(j��)�����(b��o)��ӳ�ġ�ؔ(c��i)��(w��)��r��������(j��ng)�I(y��ng)�ɹ��ͬF(xi��n)���������������(b��o)��Ӌ(j��)�еġ��b�C��(du��)���������

3����(bi��o)��(zh��n)���Á�(l��i)��(du��)�b�C��(du��)���M(j��n)���u(p��ng)�r(ji��)��Ӌ(j��)���Ļ���(zh��n)����(d��ng)�漰�Ј�(b��o)�r(sh��)����߀�����Ј�(b��o)�Ļ���(zh��n)�����

4���@ȡ��֡��m��(d��ng)?sh��)��C��(j��)��ע��(c��)��(hu��)Ӌ(j��)������b�C�Y(ji��)Փ�Ļ��A(ch��)�������

5��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)ᘌ�(du��)�b�C��(du��)����Ϣ(���b�C��(du��)��)�������ش����Ƿ�����m��(d��ng)?sh��)Ę?bi��o)��(zh��n)��������ԕ�(sh��)���(b��o)�����ʽ�l(f��)���܉��ṩһ�����C�̶ȵĽY(ji��)Փ��

�����c(di��n)�ġ�����؟(z��)�η��J(r��n)���ĘI(y��)��(w��)��ֱ�ӈ�(b��o)��I(y��)��(w��)���̲�P52����������c(di��n)���գ�

1���b�C�I(y��)��(w��)�֞����؟(z��)�η��J(r��n)���ĘI(y��)��(w��)��ֱ�ӈ�(b��o)��I(y��)��(w��)������

2������؟(z��)�η��J(r��n)���ĘI(y��)��(w��)�������؟(z��)�η���(du��)�b�C��(du��)���M(j��n)���u(p��ng)�r(ji��)��Ӌ(j��)�����b�C��(du��)����Ϣ��؟(z��)�η��J(r��n)������ʽ���A(y��)��ʹ���߫@ȡ������

3��ֱ�ӈ�(b��o)��I(y��)��(w��)��ָע��(c��)��(hu��)Ӌ(j��)��ֱ�ӌ�(du��)�b�C��(du��)���M(j��n)���u(p��ng)�r(ji��)��Ӌ(j��)����������ߏ�؟(z��)�η��@ȡ��(du��)�b�C��(du��)���u(p��ng)�r(ji��)��Ӌ(j��)�����J(r��n)��������ԓ�J(r��n)���o(w��)�����A(y��)��ʹ���߫@ȡ�������A(y��)��ʹ����ֻ��ͨ�^(gu��)��x�b�C��(b��o)��@ȡ�b�C��(du��)����Ϣ������

4�� ���(l��i)�I(y��)��(w��)�ą^(q��)�e

��4-1 ����؟(z��)�η��J(r��n)���ĘI(y��)��(w��)�cֱ�ӈ�(b��o)��I(y��)��(w��)�^(q��)�e���⣨�a(b��)���Y�ϣ�

| �Y���(l��i)�e�� |

2007��ע��(hu��)����Ӌ(j��)�����c(di��n)Ԕ��[��(zh��)�I(y��)��(zh��n)�t] |

| �Y�ϸ�ʽ�� |

WORD��ʽ |

| �Y�ρ�(l��i)Դ�� |

��ԇ�� (Exam8.com) |

| �Y�����d�� |

�c(di��n)����̎���d>> |

���]��2007��ע��(c��)��(hu��)Ӌ(j��)����ԇ�W(w��ng)�j(lu��)�o��(d��o)�������������n

�c(di��n)���쿴Ԕ��>>

�����Y��Ո(q��ng)?ji��n)L��(w��n)����ԇ��ע��(c��)��(hu��)Ӌ(j��)��