�����������}

07���м�(j��)��(hu��)Ӌ(j��)�Q�o��(d��o)����(hu��)Ӌ(j��)��(sh��)��(w��)��ؔ(c��i)��(w��)����

����I���Y�a(ch��n)��ָ�����^ȥ�Ľ������(xi��ng)����ģ���I(y��)���л���ƵĽ�(j��ng)��(j��)�YԴ���� ( )

����2����I(y��)��̶��Y�a(ch��n)�P̝��ɵĴ�̎���̶��Y�a(ch��n)���pʧ������I(y��)���Y�a(ch��n)��� ( )

����3�����벻��������������߿͑����յĿ��(xi��ng)��Ҳ������̎�ù̶��Y�a(ch��n)������ͳ��۟o���Y�a(ch��n)�����档 ( )

����4�������Y�a(ch��n)���x���Y�a(ch��n)�_�J(r��n)�l�����(xi��ng)Ŀ���������(y��ng)��(d��ng)�����Y�a(ch��n)ؓ(f��)���������������Y�a(ch��n)���x�����������Y�a(ch��n)�_�J(r��n) �l�����(xi��ng)Ŀ�������(y��ng)��(d��ng)�����Y�a(ch��n)ؓ(f��)������ ( )

����5��δ���l(f��)���Ľ��������(xi��ng)�γɵ��x��(w��)�����������ڬF(xi��n)�r(sh��)�x��(w��)��������ؓ(f��)���Ĵ_�J(r��n)�l���r(sh��)����͑�(y��ng)��(d��ng)����_�J(r��n)��ؓ(f��)���� ( )

����6������ؓ(f��)�����x���(xi��ng)Ŀ�����͑�(y��ng)��(d��ng)���������Y�a(ch��n)ؓ(f��)���������� ( )

����7��������ָ����I(y��)���ճ����(d��ng)���γɵ���������(hu��)��(d��o)�������ߙ�(qu��n)�����ӵġ��c������Ͷ���Y���o�P(gu��n)�Ľ�(j��ng)��(j��)��������룬���ò���(y��ng)Ӌ(j��)�뮔(d��ng)�ړp��������� ( )

����8��������ָ��I(y��)�ڽ�(j��ng)�I(y��ng)���(d��ng)���γɵ�������(hu��)��(d��o)�������ߙ�(qu��n)�����ӵ��������c������Ͷ���Y���o�P(gu��n)�Ľ�(j��ng)��(j��)����Ŀ����롣 ( )

����9���M(f��i)�ú͓pʧ��ָ��I(y��)���ճ��������(d��ng)�аl(f��)���ġ���(hu��)��(d��o)�������ߙ�(qu��n)��p�ٵ�����c�������߷�������(r��n)�o�P(gu��n)�Ľ�(j��ng)��(j��)����Ŀ������� ( )

����10��ֱ��Ӌ(j��)�뮔(d��ng)������(r��n)�����ú͓pʧ�����ָ��(y��ng)��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp����������(hu��)��(d��o)�������ߙ�(qu��n)��l(f��)�����p׃��(d��ng)������c������Ͷ���Y�������������߷�������(r��n)�o�P(gu��n)�����û��ߓpʧ�� ( )

����11�����ij�(xi��ng)�Y�a(ch��n)�����ٞ���I(y��)������(j��ng)��(j��)����������ʹ������I(y��)���л��߿��Ƶ�������Ҳ����������I(y��)���Y�a(ch��n)���Y�a(ch��n)ؓ(f��)��������ʾ������ ( )

����12����I(y��)���۟o���Y�a(ch��n)ȡ�õ����둪(y��ng)�ڡ������I(y��)��(w��)���롱�~���������� ( )

����13����I(y��)���؛�P̝��ɵĴ�̎������(d��ng)�Y�a(ch��n)���pʧ������I(y��)���Y�a(ch��n)������� ( )

����14����I(y��)����o���Y�a(ch��n)ȡ�õ����둪(y��ng)�ڡ������I(y��)��(w��)���롱�~���������� ( )

����15������Ͷ�Y��Ͷ�댍(sh��)���������Y�a(ch��n)�������ߙ�(qu��n)��ͬ�r(sh��)�l(f��)�����p׃��������� ( )

����16�����벻��������������߿͑����յĿ��(xi��ng)���������̎�ù̶��Y�a(ch��n)������ͳ��۟o���Y�a(ch��n)�����档 ( )

����17����(hu��)Ӌ(j��)��Ŀ�͕�(hu��)Ӌ(j��)�~���Ŀڏ�һ����������|(zh��)��ͬ�����������һ���ĸ�ʽ�ͽY(ji��)��(g��u)�������ڌ�(sh��)�H�����Ќ�(du��)��(hu��)Ӌ(j��)��Ŀ���~�����Ӈ�(y��n)��^(q��)������ ( )

����18����I(y��)ȡ������Ͱl(f��)���M(f��i)�ã���K��(hu��)��(d��o)�������ߙ�(qu��n)��l(f��)��׃��������� ( )

����19����(du��)���挍(sh��)����Ϸ�����������(n��i)�ݲ�����������Ӌ(j��)�����e(cu��)�`��ԭʼ�{�C�������(y��ng)�˻ؽo���P(gu��n)��(j��ng)�k�ˆT����������ؓ(f��)؟(z��)���������_���� ( )

����20��ӛ�~�{�C����ӛ䛽�(j��ng)��(j��)�I(y��)��(w��)�l(f��)���������r�ĕ����f�����Ҳ�ǵ�ӛ�~��������(j��)�� �� ��

����21�����ԭʼ�{�C�Ľ��~���e(cu��)�`������(y��ng)��(d��ng)�ɳ��߆�λ���_��������������ڸ���̎���w���߆�λӡ������� �� ��

����22�����N��(hu��)Ӌ(j��)�{�C����������������(y��ng)�ɕ�(hu��)Ӌ(j��)�ˆT����Ǖ�(hu��)Ӌ(j��)�ˆT������������Ա��C��(hu��)Ӌ(j��)�{�C���Ƶ����_�� ( )

����23��������ӛ�~�{�C�r(sh��)��������`��6500Ԫӛ��5600Ԫ������ѵ�ӛ���~���½K�Y(ji��)�~ǰ�l(f��)�F(xi��n)�e(cu��)�`������������r(sh��)��(y��ng)���Ä���������������� ( )

����24��������ӛ�~�{�C�r(sh��)�����`��6500Ԫӛ��5600Ԫ�������ڵ��~ǰ�l(f��)�F(xi��n)�����t��(y��ng)���Ä��������������� ( )

����25����(hu��)Ӌ(j��)�{�C�Ǖ�(hu��)Ӌ(j��)�ˆT����(j��)���˟o�`��ԭʼ�{�C�������ս�(j��ng)��(j��)�I(y��)��(w��)�ă�(n��i)�ݼ��Ԛw�����������(j��)�Դ_����(hu��)Ӌ(j��)��䛺����Ƶģ��ǵ�ӛ�~����ֱ������(j��)��� ( )

����26����(du��)���zʧ��ԭʼ�{�C���֟o��ȡ���C�������܇Ʊ�����������ɮ�(d��ng)���ˌ���Ԕ��(x��)��r��Ҳ�ɴ���ԭʼ�{�C������� �� ��

����27����(du��)�ڲ��挍(sh��)����������Ϸ���ԭʼ�{�C��(hu��)Ӌ(j��)�ˆT��(y��ng)�˻ؽo���P(gu��n)��(j��ng)�k�ˆT�����������������������k����ʽ���m(x��)����� ( )

����28��ӛ�~�{�C�Ǹ���(j��)ԭʼ�{�C���Ƶģ�����ӛ䛽�(j��ng)��(j��)�I(y��)��(w��)��������_��(j��ng)��(j��)؟(z��)�����������з���Ч���ĕ����C��,��ӛ��������(j��)��� ( )

����29���O(sh��)�ú͵�ӛ��ӛ�~�����ṩ��(du��)��(j��ng)��(j��)�I(y��)��(w��)�ļ��r(sh��)���B�m(x��)�������ĕ�(hu��)Ӌ(j��)ӛ���� ( )

����30���O(sh��)�ú͵�ӛ��(hu��)Ӌ(j��)�~���Ǿ��ƕ�(hu��)Ӌ(j��)��(b��o)���Ļ��A(ch��)�����B�ӕ�(hu��)Ӌ(j��)�{�C�͕�(hu��)Ӌ(j��)��(b��o)�������g�h(hu��n)��(ji��)����� ( )

����31����I(y��)���M(j��n)���~��(w��)̎��r(sh��)����������Y(ji��)�~����������e(cu��)����_�~�����P(gu��n)��r�⣬�����ütɫīˮ������������ ��

����32����(hu��)Ӌ(j��)������(y��ng)��(d��ng)�����B�m(x��)��̖(h��o)���(y��)�a����ӛ����(hu��)Ӌ(j��)�����l(f��)���e(cu��)�`����(y��)����ȱ̖(h��o)����������е��������Ì�(du��)��(hu��)Ӌ(j��)�����M(j��n)�и������ֻ�����¸��Q��(hu��)Ӌ(j��)������ �� ��

����33�����ˌ�(sh��)�F(xi��n)�X���ֹ�ԭ�t�������ͨ���ɳ��{�ˆT�����տ�{�C����{�C������ɕ�(hu��)Ӌ(j��)�ˆT��ӛ�F(xi��n)����ӛ�����y�д����ӛ����� �� ��

����34����������~�⣬��������һ�㑪(y��ng)���û��(y��)ʽ������� �� ��

����35����ӛ����Ҫ���{(l��n)��īˮ䓹P���{(l��n)�ڈA��P����������ʹ���U�P���������� �� ��

����36������(x��)���Ŀ�nj�(du��)�����Ŀ���M(j��n)һ�����������ṩ��Ԕ��(x��)�ĕ�(hu��)Ӌ(j��)��Ϣ���� ��

����37�����������������(x��)����������ͬһ��(hu��)Ӌ(j��)���g��(n��i)��ӛ��� �� ��

����38���y�д����ӛ��������r(sh��)��������ӆ��ʽ������ �� ��

����39������~��һ���Ǹ���(j��)ӛ�~�{�C��ӛ�������� ( )

����40���F(xi��n)����y�д��Ŀ�����~���ɳ��{�ˆT����(j��)�F(xi��n)����y�д����ա�����{�C�քe�R����ӛ�������� ( )

����41��ӛ�~�{�C�͕�(hu��)Ӌ(j��)�~����l(f��)���P�`�r(sh��)�����ɲ��Ä������������Ը���������� ( )

����42���̶��Y�a(ch��n)������~�c�̶��Y�a(ch��n)��Ƭ�ˌ�(du��)��������~�C��������� ( )

����43����Ŀ�R�����~��(w��)̎�������ܿƌW(xu��)�ط�ӳ�~���Č�(du��)��(y��ng)�P(gu��n)ϵ����ұ����~Ŀ�ˌ�(du��)������ �� ��

����44�����ÿ�Ŀ�R�����~��(w��)̎�������Ԝp�ٵ�ӛ������~�Ĺ���������������������˽��~��֮�g�Č�(du��)��(y��ng)�P(gu��n)ϵ����� ( )

����45���ڿ�Ŀ�R����������ʽ�������������~���������P��ӛ�� ( )

����46���R��ӛ�~�{�C�~��(w��)̎�����������܉�ӳ�~��֮�g�Č�(du��)��(y��ng)�P(gu��n)ϵ����� ( )

����47����I(y��)�_չ��(hu��)Ӌ(j��)��㻯��������ȿ����xُ(g��u)��Ʒ���ĕ�(hu��)Ӌ(j��)ܛ���������Ҳ�������_�l(f��)��ί���_�l(f��)��(hu��)Ӌ(j��)ܛ���������x��ĕ�(hu��)Ӌ(j��)ܛ������_(d��)��ؔ(c��i)�����Tӡ�l(f��)�ġ���(hu��)Ӌ(j��)����ܛ����������Ҏ(gu��)������Ҫ��������� ( )

�����ġ�Ӌ(j��)������}

����1������I(y��)��(hu��)Ӌ(j��)�ˆT�ڽY(ji��)�~ǰ�M(j��n)�Ќ�(du��)�~�r(sh��)�����ҳ������e(cu��)�~��

����(1) ���y�д���A(y��)������̶��Y�a(ch��n)�Ĺ��̃r(ji��)��60000Ԫ����������Ƶĕ�(hu��)Ӌ(j��)��䛞飺

�����裺�ڽ����� 60000

�����J���y�� 60000

������ӛ����Y(ji��)��ǰ�������ڽ����̡�����ӛ䛞�6000Ԫ

���������2���ìF(xi��n)��֧�����������y�a(b��)��600Ԫ��������Ƶĕ�(hu��)Ӌ(j��)��䛞飺

�����裺�����M(f��i)�� 600

�����J���F(xi��n)�� 600

������3��Ӌ(j��)��܇�g���a(ch��n)�ù̶��Y�a(ch��n)���f20000Ԫ�������Ƶĕ�(hu��)Ӌ(j��)��䛞飺

�����裺�����M(f��i)�� 2000

�����J����Ӌ(j��)���f 2000

��������4�����y�д��֧�����˹��Y30000Ԫ������Ƶĕ�(hu��)Ӌ(j��)��䛞飺

�����裺��(y��ng)����н�� 30000

�����J���y�� 30000

����Ҫ��

����(1)ָ����(du��)�����e(cu��)�~��(y��ng)���úηN��������C

����(2)�����e(cu��)�~�����ĕ�(hu��)Ӌ(j��)��䛡�

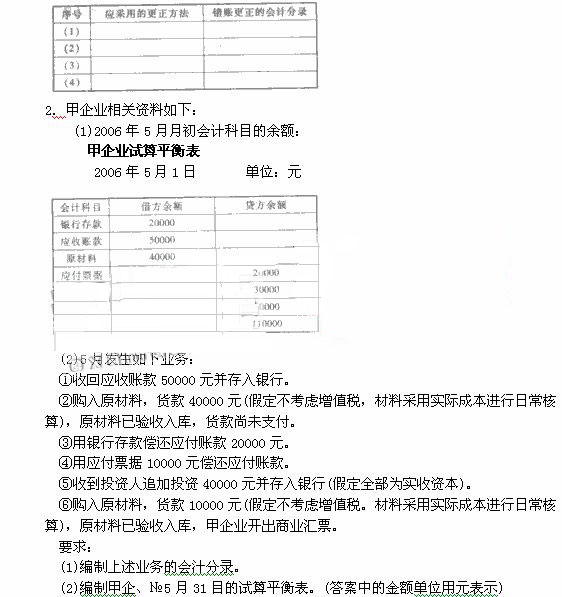

���]��2007���(hu��)Ӌ(j��)�Q��ԇ�h(yu��n)�̾W(w��ng)�j(lu��)�o��(d��o)����

�c(di��n)���M(j��n)�듌��(b��o)����

�����Y��Ո(q��ng)?ji��n)L������ԇ�ɕ�(hu��)Ӌ(j��)�Q��Ŀ