ЁЁЁЁ2.BЙЋЫОЪЧвЛМвЩњЎa(chЈЃn)ызгЎa(chЈЃn)ЦЗЕФжЦдьюЦѓI(yЈЈ)ЃЌВЩгУжБОЗЈгЬселХf���ЃЌпmгУЕФЦѓI(yЈЈ)ЫљЕУЖЖТЪщ25%�ЁЃдкЙЋЫОзюНќвЛДЮН(jЈЉng) I№(zhЈЄn)ТдЗжЮіўЩЯ�ЃЌЖрЕ(shЈД)ЙмРэШЫTеJ(rЈЈn)щЃЌЌF(xiЈЄn)гадO(shЈЈ)фаЇТЪВЛИп���ЃЌгАэСЫЦѓI(yЈЈ)ЪаіИ СІ����ЁЃЙЋЫОЪ(zhЈГn)фХфжУаТдO(shЈЈ)фUДѓЩњЎa(chЈЃn)в(guЈЉ)ФЃ���ЃЌЭЦгНY(jiЈІ)(gЈАu)оD(zhuЈЃn)аЭ���ЃЌЩњЎa(chЈЃn)аТвЛДњызгЎa(chЈЃn)ЦЗЁЃ

ЁЁЁЁ(1)ЙЋЫОХфжУаТдO(shЈЈ)фКѓ����ЃЌюA(yЈД)гУПФъ II(yЈЈ)ЪеШыПлГ§ II(yЈЈ)ЖН№МАИНМгКѓЕФВюю~щ5100ШfдЊЃЌюA(yЈД)гУПФъЕФЯръP(guЈЁn)йMгУШчЯТЃКЭтйдВФСЯ�ЁЂШМСЯКЭг

ЁЁЁЁСІйMщ1800ШfдЊЃЌЙЄйYМАИЃРћйMщ1600ШfдЊ�����ЃЌЦфЫћйMгУщ200ШfдЊЃЌие(wЈД)йMгУщСу�ЁЃЪаіЩЯддO(shЈЈ)фЕФййIr(МДЗЧКЌЖrИёЃЌАДЌF(xiЈЄn)аадіжЕЖЗЈв(guЈЉ)ЖЈ�����ЃЌдіжЕЖпMэЖю~ВЛгШыЙЬЖЈйYЎa(chЈЃn)джЕ����ЃЌПЩвдШЋВПЕжПл)щ4000ШfдЊЃЌелХfФъЯощ5Фъ���ЃЌюA(yЈД)гєжЕщСу��ЁЃаТдO(shЈЈ)фЎ(dЈЁng)ФъЭЖЎa(chЈЃn)rашвЊзЗМг Iп\йYН№ЭЖйY2000ШfдЊ�ЁЃ

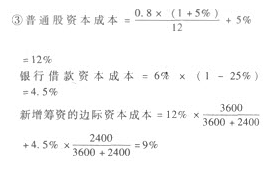

ЁЁЁЁ(2)ЙЋЫОщЛIйYэФПЭЖйYЫљашйYН№��ЃЌMЖЈЯђдіАl(fЈЁ)ЦеЭЈЙЩ300ШfЙЩ���ЃЌУПЙЩАl(fЈЁ)ааr12дЊЃЌЛIйY3600ШfдЊ��ЃЌЙЋЫОзюНќвЛФъАl(fЈЁ)ЗХЕФЙЩРћщУПЙЩ0.8дЊЃЌЙЬЖЈЙЩРћдіщLТЪщ5%����ЃЌMФуyаайJПю2400ШfдЊЃЌФъРћТЪщ6%���ЃЌЦкЯощ5Фъ����ЁЃМйЖЈВЛПМ]ЛIйYйMгУТЪЕФгАэ����ЁЃ

ЁЁЁЁ(3)МйдO(shЈЈ)ЛљЪ(zhЈГn)йNЌF(xiЈЄn)ТЪщ9%ЃЌВПЗжrщgrжЕЯЕЕ(shЈД)ШчЯТБэЫљЪО���ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)Иљў(jЈД)ЩЯЪійYСЯ���ЃЌгЫуЯТСажИЫ(biЈЁo)ЃК

ЁЁЁЁЂйЪЙгУаТдO(shЈЈ)фУПФъелХfю~КЭ1ЁЋ5ФъУПФъЕФИЖЌF(xiЈЄn)ГЩБО;

ЁЁЁ��ЁЂк II(yЈЈ)Цк1ЁЋ5ФъУПФъ II(yЈЈ)Рћ;

ЁЁЁ�����ЁЂлЦеЭЈЙЩйYБОГЩБОЁЂуyааНшПюйYБОГЩБОКЭаТдіЛIйYЕФп

ыHйYБОГЩБО;

ЁЁЁ���ЁЂмЭЖйYЦкєЌF(xiЈЄn)Н№СїСП(NCF0)�ЃЌ II(yЈЈ)ЦкЫљЕУЖКѓєЌF(xiЈЄn)Н№СїСП(NCF1-4КЭNCF5)МАдэФПєЌF(xiЈЄn)жЕ��ЁЃ

ЁЁЁЁ(2)п\гУєЌF(xiЈЄn)жЕЗЈпMааэФПЭЖйYQВпВЂеfУїРэгЩЁЃ(2010ФъИФО)

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁ(1)ЂйЪЙгУаТдO(shЈЈ)фУПФъелХfю~=4000/5=800 (ШfдЊ)

ЁЁЁЁ1ЁЋ5ФъУПФъЕФИЖЌF(xiЈЄn)ГЩБО=1800+1600+200=3600(ШfдЊ)

ЁЁЁЁЂк II(yЈЈ)ЦкlЁЊ5ФъУПФъ II(yЈЈ)Рћ=5100-3600-800=700(ШfдЊ) .

ЁЁЁ�ЁЂмNCF0=-4000ЁЊ2000=-6000(ШfдЊ)

ЁЁЁЁNCF1-4=700ЁС(1-25%)+800=1325(ШfдЊ)

ЁЁЁЁNCF;=1325+2000=3325(ШfдЊ)

ЁЁЁЁдэФПєЌF(xiЈЄn)жЕNPV=вЛ6000+1325ЁС3.2397+3325ЁС0.6499=453.52(ШfдЊ)

ЁЁЁЁЛђЃКNPV=-6000+1325ЁС3.8897+2000ЁС0.6499=453.65(ШfдЊ)

ЁЁЁЁ(2)дэФПєЌF(xiЈЄn)жЕДѓгк0����ЃЌЫљвдЊ(yЈЉng)Ў(dЈЁng)йжУаТдO(shЈЈ)ф(ЛђэФППЩаа)���ЁЃ

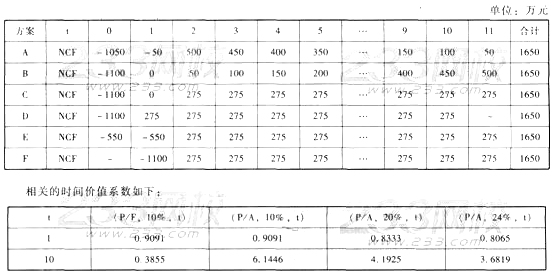

ЁЁЁЁ3.EЙЋЫОMЭЖйYНЈдO(shЈЈ)вЛlЩњЎa(chЈЃn)О��ЃЌааI(yЈЈ)ЛљЪ(zhЈГn)йNЌF(xiЈЄn)ТЪщ10%����ЃЌЌF(xiЈЄn)гаСљЗНАИПЩЙЉпxё�ЃЌЯръP(guЈЁn)ЕФєЌF(xiЈЄn)Н№СїСПЕ(shЈД)ў(jЈД)ШчЯТБэЫљЪОЃК

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)Иљў(jЈД)ЩЯБэЕ(shЈД)ў(jЈД)ЃЌЗжeД_ЖЈЯТСаЕ(shЈД)ў(jЈД)ЃК

ЁЁЁ��ЁЂйAЗНАИКЭBЗНАИЕФЭЖйYЦк;

ЁЁЁ�����ЁЂкCЗНАИКЭDЗНАИЕФ II(yЈЈ)Цк;

ЁЁЁ�ЁЂлEЗНАИКЭFЗНАИЕФэФПлУќЦкЁЃ

ЁЁЁЁ(2)гЫуAЗНАИЕФьoB(tЈЄi)ЛиЪеЦкжИЫ(biЈЁo)�����ЁЃ

ЁЁЁЁ(3)РћгУКЛЏЗНЗЈгЫуEЗНАИЕФьoB(tЈЄi)ЛиЪеЦкжИЫ(biЈЁo)����ЁЃ

ЁЁЁЁ(4)РћгУКЛЏЗНЗЈгЫуCЗНАИєЌF(xiЈЄn)жЕжИЫ(biЈЁo)ЁЃ

ЁЁЁЁ(5)РћгУКЛЏЗНЗЈгЫуDЗНАИШ(nЈЈi)КЌѓГъТЪжИЫ(biЈЁo)�����ЁЃ(2009ФъИФО)

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁ(1)ЂйAЗНАИКЭBЗНАИЕФЭЖйYЦкОљщ1Фъ;

ЁЁЁ�ЁЂкCЗНАИКЭDЗНАИЕФ II(yЈЈ)ЦкОљщ10Фъ;

ЁЁЁЁЂлEЗНАИКЭFЗНАИЕФэФПлУќЦкОљщ11Фъ����ЁЃ

ЁЁЁЁ(2)AЗНАИЕФьoB(tЈЄi)ЛиЪеЦк=3+150/400=3.38

ЁЁЁЁ(Фъ)

ЁЁЁЁ(3)EЗНАИЕФьoB(tЈЄi)ЛиЪеЦк=1+1100/275=5 (Фъ)

ЁЁЁЁ(4)CЗНАИєЌF(xiЈЄn)жЕжИЫ(biЈЁo)=275ЁС(P/AЃЌ10%�����ЃЌ10)ЁС(P/FЃЌ10%��ЃЌ1)-1100=275ЁС6.1446ЁС0.9091-1100=436.17(ШfдЊ)

ЁЁЁЁ(5)DЗНАИШ(nЈЈi)КЌѓГъТЪЃК275ЁС(P/A���ЃЌIRR��ЃЌ10)=1100

ЁЁЁЁМДЃК(P/A����ЃЌIRR�����ЃЌ10)=4

ЁЁЁЁИљў(jЈД)(P/A�����ЃЌ20%��ЃЌ10)=4.1925

ЁЁЁЁ(P/A�����ЃЌ24%ЃЌ10)=3.6819ПЩжЊЃК (24%-IRR)/(24%-20%)=

ЁЁЁЁ(3.6819-4)/(3.6819-4.1925)НтЕУЃКIRR=21.51%

ЁЁЁЁЯръP(guЈЁn)ЭЦЫ]ЃК

ЁЁЁЁПМдАЩВпЃК2013ФъўгТЗQЭЈъP(guЈЁn)БифнoЇ(dЈЃo)йYСЯ

ЁЁЁЁУћ2013ФъўгТЗQПМдЛЏЭ(fЈД)С(xЈЊ)жИЇ(dЈЃo)

ЁЁЁЁ2013ФъўгТЗQПМдНЬВФзЛЏІБШ

RП

ЁЁЁЁПМдАЩПНY(jiЈІ)ЃК2012ФъўгТЗQПМдЫљЩцМАПМќc