ЎЎЎЎИэЎўЗ°ЖЪІоеeёьХэ

ЎЎЎЎ1.ёЕДо

ёЕДо |

З°ЖЪІоеeКЗЦёУЙУЪӣ]УРЯ\УГ»теeХ`Я\УГПВБРғЙ·NРЕПўЎЈ¶шҢҰЗ°ЖЪШ”„ХҲуұнФміЙКЎВФ»теeҲуЈә

(1)ҫҺҲуЗ°ЖЪШ”„ХҲуұн•rоAЖЪДЬүтИЎөГІўјУТФҝј‘]өДҝЙҝҝРЕПў���Ј»

(2)З°ЖЪШ”„ХҲуёжЕъңКҲуіц•rДЬүтИЎөГөДҝЙҝҝРЕПў |

| оҗРН |

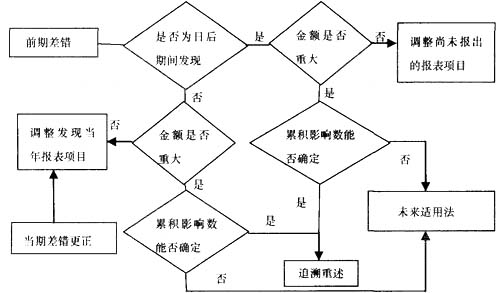

З°ЖЪІоеe°ьАЁЈә(1)УӢЛгеeХ`Ј»(2)‘ӘУГ•юУӢХюІЯеeХ`Ј»(3)Киәц»тЗъҪвКВҢҚТФј°ОиұЧ®a(chЁЈn)ЙъөДУ°н‘�Ј»(4)№М¶ЁЩY®a(chЁЈn)ұPУҜөИ |

ЎЎЎЎ2.З°ЖЪІоеeёьХэөД•юУӢМҺАн

ЎЎЎЎЗ°ЖЪІоеeТ»°г‘ӘІЙУГЧ·ЛЭЦШКц·ЁЯMРРёьХэ��Ј¬јҙФЪ°l(fЁЎ)¬F(xiЁӨn)З°ЖЪІоеe•r��Ј¬Т•Н¬Ф“н—З°ЖЪІоеeҸДОҙ°l(fЁЎ)ЙъЯ^��Ј¬ҸД¶шҢҰШ”„ХҲуұнПакPн—ДҝЯMРРёьХэөД·Ҫ·Ё�����ЎЈҙ_¶ЁЗ°ЖЪІоеeАЫ·eУ°н‘”ө(shЁҙ)І»ЗРҢҚҝЙРРөД�����Ј¬ҝЙТФҸДҝЙЧ·ЛЭЦШКцөДЧоФзЖЪйgй_КјХ{(diЁӨo)ХыБфҙжКХТжөДЖЪіхУао~�Ј¬®”ЖуҳI(yЁЁ)ҢҰҙ_¶ЁЛщУРЗ°ЖЪөДАЫ·eУ°н‘”ө(shЁҙ)ҫщІ»ЗРҢҚҝЙРР•rЈ¬‘Ә®”ІЙУГОҙҒнЯmУГ·Ё����ЎЈІ»ЦШТӘөДЗ°ЖЪІоеeЈ¬ІЙУГОҙҒнЯmУГ·ЁёьХэ��ЎЈ

ЎЎЎЎЎҫҝӮҪY(jiЁҰ)Ўҝ•юУӢІоеeөДәЛЛг

ЎЎЎЎЎҫМбКҫЎҝЗ°ЖЪІоеeНЁіЈЕcЩY®a(chЁЈn)Ш“ӮщұнИХәуКВн—ҪY(jiЁҰ)әПіцо}��Ј¬РиТӘЦШьcХЖОХЩY®a(chЁЈn)Ш“ӮщұнИХәуЖЪйgІоеeөДМҺАн�����Ј¬кPУЪЯ@Т»ьcПВТ»ХВУРФ”јҡҪйҪB�ЎЈ

ЎЎЎЎЎҫЕeАэЎҝ®”ЖЪІоеeЎўЩY®a(chЁЈn)Ш“ӮщұнИХәуЖЪйgІоеeТФј°З°ЖЪІоеeөДМҺАн

ЎЎЎЎ(1)®”ЖЪІоеeЈә2011Дк3ФВ1ИХ°l(fЁЎ)¬F(xiЁӨn)2ФВ·ЭЙЩУӢМбХЫЕf200ИfФӘ���ЎЈ

ЎЎЎЎЎҫҙр°ёЎҝ°l(fЁЎ)¬F(xiЁӨn)®”ИХСaМбХЫЕf�����Ј¬Йжј°“pТжоҗҝЖДҝөДЦұҪУУӣИлПакPҝЖДҝ��ЎЈ

ЎЎЎЎ(2)ЩY®a(chЁЈn)Ш“ӮщұнИХәуЖЪйg°l(fЁЎ)¬F(xiЁӨn)ҲуёжДк¶ИІоеeЈә2011Дк3ФВ1ИХ°l(fЁЎ)¬F(xiЁӨn)2010ДкЙЩУӢМбХЫЕf200ИfФӘ��Ј¬2010Дк¶ИҲуұнЙРОҙҢҰНвҲуіц���ЎЈ

ЎЎЎЎЎҫҙр°ёЎҝ°l(fЁЎ)¬F(xiЁӨn)®”ИХСaМбХЫЕf���Ј¬Йжј°“pТжоҗҝЖДҝөДУӢИлТФЗ°Дк¶И“pТжХ{(diЁӨo)ХыЈ¬2010Дк¶И…RЛгЗеАUЙРОҙНкіЙөДН¬•rХ{(diЁӨo)Хы‘ӘҪ»ЛщөГ¶җ�����Ј¬ІўХ{(diЁӨo)ХыЙРОҙҲуіцөДҲуұнн—Дҝ®”ЖЪ”ө(shЁҙ)“ю(jЁҙ)��ЎЈ

ЎЎЎЎ(3)ЩY®a(chЁЈn)Ш“ӮщұнИХәуЖЪйg°l(fЁЎ)¬F(xiЁӨn)З°ЖЪЦШҙуІоеeЈә2011Дк3ФВ1ИХ°l(fЁЎ)¬F(xiЁӨn)2009ДкЙЩУӢМбХЫЕf200ИfФӘ�����Ј¬2010Дк¶ИҲуұнЙРОҙҢҰНвҲуіц�ЎЈ

ЎЎЎЎЎҫҙр°ёЎҝ°l(fЁЎ)¬F(xiЁӨn)®”ИХСaМбХЫЕfЈ¬Йжј°“pТжоҗҝЖДҝөДУӢИлТФЗ°Дк¶И“pТжХ{(diЁӨo)Хы����Ј¬ІўХ{(diЁӨo)ХыЙРОҙҲуіцөДҲуұнн—ДҝЖЪіх”ө(shЁҙ)“ю(jЁҙ)ТФј°ұИЭ^ҲуұнПакP”ө(shЁҙ)“ю(jЁҙ)ЎЈ

ЎЎЎЎ(4)ЩY®a(chЁЈn)Ш“ӮщұнИХәуЖЪйg°l(fЁЎ)¬F(xiЁӨn)З°ЖЪ·ЗЦШҙуІоеeЈә2011Дк3ФВ1ИХ°l(fЁЎ)¬F(xiЁӨn)2009ДкЙЩУӢМбХЫЕf200ФӘ�����Ј¬2010Дк¶ИҲуұнЙРОҙҢҰНвҲуіц�����ЎЈ

ЎЎЎЎЎҫҙр°ёЎҝЕc(2)өДМҺАноҗЛЖ����ЎЈ

ЎЎЎЎ(5)·ЗЩY®a(chЁЈn)Ш“ӮщұнИХәуЖЪйg°l(fЁЎ)¬F(xiЁӨn)З°ЖЪІоеeЈә2011Дк6ФВ1ИХ°l(fЁЎ)¬F(xiЁӨn)2009ДкЙЩУӢМбХЫЕf200ИfФӘЈ¬2010Дк¶ИҲуұнТСҪӣ(jЁ©ng)ҢҰНвҲуіц�ЎЈ

ЎЎЎЎЎҫҙр°ёЎҝ°l(fЁЎ)¬F(xiЁӨn)®”ИХСaМбХЫЕfЈ¬Йжј°“pТжоҗҝЖДҝөДУӢИлТФЗ°Дк¶И“pТжХ{(diЁӨo)Хы���Ј¬ІўХ{(diЁӨo)Хы2011Дк¶ИШ”„ХҲуұнПакPн—ДҝЖЪіх”ө(shЁҙ)“ю(jЁҙ)����ЎЈ

ЎЎЎЎЎҫҝӮҪY(jiЁҰ)Ўҝ•юУӢХюІЯЧғёь��Ўў•юУӢ№АУӢЧғёьәНЗ°ЖЪІоеeёьХэөДЙж¶җМҺАн

| н—Дҝ |

•юУӢХюІЯЧғёь |

•юУӢ№АУӢЧғёь |

З°ЖЪІоеeёьХэ |

| КЗ·с®a(chЁЈn)Йъ»тЮD(zhuЁЈn)»Ш•ә•rРФІо®җ |

КЗЈ¬ЧғёьәуЩ~ГжғrЦө°l(fЁЎ)ЙъЧғ

»Ҝ�����Ј¬УӢ¶җ»щөAІ»Чғ��Ј¬•ә•rРФ

Іо®җУао~°l(fЁЎ)ЙъЧғ»Ҝ���Ј¬ЯfСУЛщөГ¶җУао~°l(fЁЎ)ЙъЧғ»Ҝ |

КЗ��Ј¬ЧғёьәуЩ~ГжғrЦөУӢ

Лг·Ҫ·Ё°l(fЁЎ)ЙъЧғ»Ҝ���Ј¬УӢ¶җ

»щөAУӢЛг·Ҫ·ЁІ»Чғ |

КЗ |

·с |

| әЛЛг |

ЧғёьИХҙ_¶ЁЯfСУЛщөГ¶җ°l(fЁЎ)Йъо~Ј¬ЖЪД©°ҙңК„tТҺ(guЁ©)¶ЁУӢЛг |

ЖЪД©°ҙңК„tТҺ(guЁ©)¶ЁУӢЛгЯf

СУЛщөГ¶җ°l(fЁЎ)Йъо~ |

°l(fЁЎ)¬F(xiЁӨn)ИХЦұҪУХ{(diЁӨo)ХыЯfСУЛщөГ¶җ |

ҝЙДЬЙжј°‘ӘҪ»ЛщөГ¶җХ{(diЁӨo)Хы����Ј¬ҫЯуwҝҙЖуҳI(yЁЁ)әЛЛгЕc¶җ·ЁТӘЗуөДј{¶җКЗ·сТ»ЦВ |

ЎЎЎЎұҫХВРЎҪY(jiЁҰ)

ЎЎЎЎұҫХВҢЩУЪҝјьcІ»¶аЎўө«Еc»щөAХВ№қ(jiЁҰ)В“(liЁўn)ПөҫoГЬ�����Ўўлy¶ИПаҢҰЭ^ҙуөДХВ№қ(jiЁҰ)����ЎЈФЪұҫХВөДҢWБ•ЦР��Ј¬РиТӘЦШьcХЖОХТФПВҺЧьcЈә

ЎЎЎЎ1.іЈТҠөД•юУӢХюІЯЧғёьЕc•юУӢ№АУӢЧғёьКВн—өД…^(qЁұ)·Ц

ЎЎЎЎКЧПИРиТӘХЖОХ•юУӢХюІЯәН•юУӢ№АУӢөДёЕДо�Ј¬И»әуҪY(jiЁҰ)әПіЈТҠөД•юУӢХюІЯЧғёьәН•юУӢ№АУӢЧғёьКВн—…^(qЁұ)„eХЖОХ����Ј¬ЧоәуДЬЕР”аЧғёьөДРФЩ|(zhЁ¬)��ЎЈҙЛҝјьcҢЩУЪҡvДкҝјФҮЦШьc�����Ј¬ТӘЗуЦШьcХЖОХ�ЎЈ

ЎЎЎЎ2.•юУӢХюІЯЧғёьөДМҺАн

ЎЎЎЎЦШьcХЖОХЧ·ЛЭХ{(diЁӨo)Хы·ЁЈ¬УИЖдКЗАЫ·eУ°н‘”ө(shЁҙ)ТФј°ЯfСУЛщөГ¶җөДәЛЛг;ОҙҒнЯmУГ·ЁәҶҶОБЛҪвјҙҝЙ��ЎЈ

ЎЎЎЎ3.З°ЖЪІоеeёьХэ

ЎЎЎЎХЖОХЧ·ЛЭЦШКц·Ё��Ј¬ТФј°ҢҰУЪЛщөГ¶җөДәЛЛг���ЎЈ

ЎЎЎЎПакPНЖЛ]ЈәЎЎЎЎЎЎ

ЎЎЎЎ•юУӢВҡ·QЎ¶ЦРјү•юУӢҢҚ„ХЎ·ҡvДкХжо}ҫ«Яx…RҝӮ

ЎЎЎЎ2012•юУӢВҡ·QЎ¶ЦРјү•юУӢҢҚ„ХЎ·ӮдҝјЦёҢ§…RҝӮ

ЎЎЎЎ2012•юУӢВҡ·QЎ¶ЦРјү•юУӢҢҚ„ХЎ·ҫ«ҫҺБ•о}20МЧ

ЎЎЎЎҝјФҮ°ЙІЯ„қЈә2012Дк•юУӢВҡ·QҝјФҮӮдҝјНкИ«№ҘВФ