�����鿴�R����2012��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����y�c(di��n)���������}

������17�¡���(hu��)Ӌ(j��)���������(hu��)Ӌ(j��)��Ӌ(j��)׃���Ͳ��e(cu��)����

�������c(di��n)���y�c(di��n)�v�⼰�������}

����һ�������(hu��)Ӌ(j��)���ߺ͕�(hu��)Ӌ(j��)��Ӌ(j��)׃��������ߵą^(q��)������2010����x�}��

������(hu��)Ӌ(j��)��������I(y��)�ڕ�(hu��)Ӌ(j��)�_�J(r��n)�����Ӌ(j��)���͈�(b��o)���������õ�ԭ�t�����A(ch��)�͕�(hu��)Ӌ(j��)̎������������(hu��)Ӌ(j��)��Ӌ(j��)����I(y��)��(du��)��Y(ji��)�����_���Ľ������(xi��ng)����������õ���Ϣ����A(ch��)�������Д�������

| �(xi��ng)Ŀ |

��(hu��)Ӌ(j��)����׃������2011����x�}�� |

��(hu��)Ӌ(j��)��Ӌ(j��)׃������2011����x�}���2009����x�}�� |

| ���� |

��I(y��)��(du��)��ͬ�Ľ��������(xi��ng)��ԭ��(l��i)���õĕ�(hu��)Ӌ(j��)���߸�����һ��(hu��)Ӌ(j��)���ߵ��О� |

�����Y�a(ch��n)��ؓ(f��)���Į�(d��ng)ǰ��r���A(y��)�ڽ�(j��ng)��(j��)������x��(w��)�l(f��)����׃�������Ķ���(du��)�Y�a(ch��n)��ؓ(f��)�����~��r(ji��)ֵ�����Y�a(ch��n)�Ķ������Ľ��~�M(j��n)���{(di��o)�� |

| ׃���l����ԭ�� |

�������Зl��֮һ��

1����������������Ҏ(gu��)���(gu��)�ҽy(t��ng)һ�ĕ�(hu��)Ӌ(j��)�ƶȵ�Ҫ��׃���������

2��׃����(hu��)Ӌ(j��)�����܉��ṩ���ɿ���������P(gu��n)�ĕ�(hu��)Ӌ(j��)��Ϣ |

1��ه���M(j��n)�й�Ӌ(j��)�Ļ��A(ch��)�l(f��)��׃��

2��ȡ���µ���Ϣ���e���˸���Ľ�(j��ng)�(y��n) |

| ������׃�������� |

1�����ڰl(f��)���Ľ��������(xi��ng)�c��ǰ��Ⱦ��б��|(zh��)��e�������µĕ�(hu��)Ӌ(j��)�������

2����(du��)���ΰl(f��)���Ļ���Ҫ�Ľ��������(xi��ng)�����µĕ�(hu��)Ӌ(j��)���ߡ���2009���Д��}�� |

���������}1�����x�}�������P(gu��n)�ڕ�(hu��)Ӌ(j��)���ߡ���(hu��)Ӌ(j��)��Ӌ(j��)����׃���ı�������������_����(����)�������

����A.��(du��)���ΰl(f��)���Ļ���Ҫ�Ľ������(xi��ng)�����µĕ�(hu��)Ӌ(j��)�������������ڕ�(hu��)Ӌ(j��)����׃��

����B.��I(y��)��(y��ng)�ڇ�(gu��)�ҽy(t��ng)һ�ĕ�(hu��)Ӌ(j��)�ƶ�Ҏ(gu��)���ĕ�(hu��)Ӌ(j��)���߷�����(n��i)�x���m�õĕ�(hu��)Ӌ(j��)����

����C.��(hu��)Ӌ(j��)��Ӌ(j��)׃�����������׃��ǰ���g�ĕ�(hu��)Ӌ(j��)��Ӌ(j��)������Ҳ���{(di��o)����ǰ���g�Ĉ�(b��o)��Y(ji��)��

����D.�o(w��)���Y�a(ch��n)���Nԭ����10���������Ժ�@���ˇ�(gu��)�Ҍ������o(h��)��ԓ�Y�a(ch��n)����������׃?y��u)?����������ڕ�(hu��)Ӌ(j��)����׃��

�������𰸡�ABC

�������������x�(xi��ng)D����o(w��)���Y�a(ch��n)ʹ�É�����׃�����ڕ�(hu��)Ӌ(j��)��Ӌ(j��)׃��������

���������}2�����x�}�����и��(xi��ng)�У����ڕ�(hu��)Ӌ(j��)��Ӌ(j��)׃������(����)�����

����A.��͑�ؔ(c��i)��(w��)��r���D(zhu��n)�������~��(zh��n)��Ӌ(j��)�������10%������5%

����B.���(zh��)����(zh��n)�t�_(k��i)�l(f��)�M(f��i)�õ�̎����ֱ��Ӌ(j��)�뮔(d��ng)�ړp��Ğ���ϗl���������Y����

����C.Ͷ�Y�Է��خa(ch��n)�ĺ��m(x��)Ӌ(j��)���ɳɱ�ģʽ�Ğ鹫�ʃr(ji��)ֵģʽ

����D.�o(w��)���Y�a(ch��n)�Ĕ��N����������ƽ�����Ğ�a(ch��n)����

�������𰸡�AD

�������������x�(xi��ng)BC���ڕ�(hu��)Ӌ(j��)����׃�����

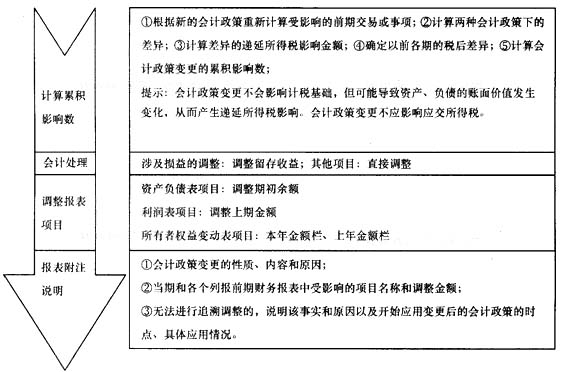

����������(hu��)Ӌ(j��)���ߺ͕�(hu��)Ӌ(j��)��Ӌ(j��)׃���ĕ�(hu��)Ӌ(j��)̎��

����(һ)��(hu��)Ӌ(j��)����׃���ĕ�(hu��)Ӌ(j��)̎��

������(hu��)Ӌ(j��)����׃���ЃɷN��(hu��)Ӌ(j��)̎�����������{(di��o)������δ��(l��i)�m�÷��������

����1.���{(di��o)����

����2.δ��(l��i)�m�÷�

����δ��(l��i)�m�÷�ָ��׃����ĕ�(hu��)Ӌ(j��)���ߑ�(y��ng)����׃���ռ��Ժ�l(f��)���Ľ������(xi��ng)�������ڕ�(hu��)Ӌ(j��)��Ӌ(j��)׃����(d��ng)�ں�δ��(l��i)���g�_�J(r��n)��(hu��)Ӌ(j��)��Ӌ(j��)׃��Ӱ푔�(sh��)�ķ������

�����ڮ�(d��ng)���ڳ��_����(hu��)Ӌ(j��)����׃����(du��)��ǰ�����۷eӰ푔�(sh��)�����Ќ�(sh��)���еģ���(y��ng)��(d��ng)����δ��(l��i)�m�÷�̎��������

����(��)��(hu��)Ӌ(j��)��Ӌ(j��)׃���ĕ�(hu��)Ӌ(j��)̎��

������I(y��)��(du��)��(hu��)Ӌ(j��)��Ӌ(j��)׃����(y��ng)��(d��ng)����δ��(l��i)�m�÷�̎���������(hu��)Ӌ(j��)��Ӌ(j��)��׃���HӰ�׃����(d��ng)�����������P(gu��n)��Ӌ(j��)׃����Ӱ푑�(y��ng)�ڮ�(d��ng)�ڴ_�J(r��n);�����(hu��)Ӌ(j��)��Ӌ(j��)��׃����Ӱ�׃����(d��ng)����Ӱ�δ��(l��i)���g�����P(gu��n)��Ӌ(j��)׃����Ӱ��ڮ�(d��ng)�ڼ��Ժ���ڴ_�J(r��n)������

�������P(gu��n)���]��������

������(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���v�����}���x�R��

����2012��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼ָ��(d��o)�R��

����2012��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������(x��)�}20��

������ԇ�ɲ߄���2012���(hu��)Ӌ(j��)�Q��ԇ�俼��ȫ����