�����鿴�R����2012��Ӌ�Q���м���Ӌ����(w��)�����y�c���������}

������10 �� �ɷ�֧��

�������c���y�c�v�⼰�������}

����һ�������ɷ�֧�����������Ă���Ҫ�h(hu��n)��(ji��)

| � Ŀ |

��(n��i)�� |

| (һ)���� |

1������I(y��)�c����������֮�g�l(f��)���Ľ�������� |

| 2�����ԫ@ȡ��������������(w��)��Ŀ�ĵĽ������ |

| 3�����Č��r���䶨�r�c��I(y��)�����(qu��n)�湤��δ���ărֵ�������P(gu��n)���� |

| (��)�Ă���Ҫ�h(hu��n)��(ji��)(������������Й�(qu��n)���Й�(qu��n)������) |

1�������� |

ָ�ɷ�֧���f(xi��)�h�@������(zh��n)����������� |

| 2������(qu��n)�� |

���Й�(qu��n)����ָ���Й�(qu��n)�l���õ��M�㡢�������������Џ���I(y��)ȡ�Ù�(qu��n)�湤��F(xi��n)���(qu��n)��������������

�ȴ�����ָ�������������Й�(qu��n)�յĕr��������� |

| 3����(qu��n)�� |

ָ������������ʹ��(qu��n)����������@ȡ�F(xi��n)����(qu��n)�湤�ߵ��������

�Й�(qu��n)�ǰ��ڙ�(qu��n)�ļs���r���Hُ�I��Ʊ��һ�����ڿ��Й�(qu��n)�� ֮���ڙ�(qu��n)������֮ǰ�Ŀ��x��r��(n��i)�Й�(qu��n)������� |

| 4�������� |

ָ��Ʊ�ij����ˌ���ʹ�ڙ�(qu��n)��ȡ�õ��ڙ�(qu��n)��Ʊ���۵����ڡ� |

����������ɷ�֧���Ĵ_�J(r��n)��Ӌ��

����(-)�ɷ�֧���Ĵ_�J(r��n)��Ӌ��ԭ�t

| � Ŀ |

��(n��i) �� |

1���ԙ�(qu��n)��Y(ji��)��

�Ĺɷ�֧���Ĵ_�J(r��n)��Ӌ��ԭ�t |

(1)�Qȡ������(w��)��(����������(qu��n)�湤�ߵĹ��ʃrֵӋ��) |

�ٵȴ��ڣ�

�ڵȴ��ڃ�(n��i)��ÿ���Y�a(ch��n)ؓ(f��)�����գ���(y��ng)��(d��ng)�Ԍ����Й�(qu��n)��(qu��n)�湤�ߔ�(sh��)������ѹ�Ӌ����A(ch��)���������ՙ�(qu��n)�湤���������� �Ĺ��ʃrֵ������(d��ng)��ȡ�õķ���(w��)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)���M(f��i)���������ͬ�r�����Y�����e���� |

��������������Й�(qu��n)(�o�ȴ���)��

��(y��ng)��(d��ng)�������հ��ՙ�(qu��n)�湤�ߵĹ��ʃrֵ�������ȡ�õķ���(w��)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)���M(f��i)��������ͬ�r�����Y�����e������� |

| (2)�Qȡ����������(w��)��(������������(w��)�Ĺ��ʃrֵӋ��) |

������������(w��)�Ĺ��ʃrֵ�܉�ɿ�Ӌ����

��(y��ng)��(d��ng)��������������(w��)��ȡ���յĹ��ʃrֵ���������ȡ�õķ���(w��)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ����M(f��i)�������������(y��ng)�����Y�����e���� |

������������(w��)�Ĺ��ʃrֵ���ܿɿ�Ӌ������(qu��n)�湤�ߵĹ��ʃrֵ�܉�ɿ�Ӌ����

��(y��ng)��(d��ng)���ՙ�(qu��n)�湤���ڷ���(w��)ȡ���յĹ��ʃrֵ����ȡ�õķ���(w��)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ����M(f��i)������ͬ�r�����Y�����e������ |

2���ԬF(xi��n)��Y(ji��)��

�Ĺɷ�֧���Ĵ_�J(r��n)��Ӌ��ԭ�t����2011����x�}�� |

(1)��ɵȴ��ڃ�(n��i)�ķ���(w��)���_(d��)��Ҏ(gu��)���I(y��)���l���Ժ�ſ��Й�(qu��n)(�еȴ���)��

�ڵȴ��ڃ�(n��i)��ÿ���Y�a(ch��n)ؓ(f��)������ ����(y��ng)��(d��ng)�Ԍ����Й�(qu��n)��r����ѹ�Ӌ����A(ch��)���������I(y��)�Г�(d��n)ؓ(f��)���Ĺ��ʃrֵ���~�������(d��ng)��ȡ�õķ���(w��)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ����M(f��i)�ú�����(y��ng)ؓ(f��)��(��(y��ng)����н��)�� |

(2)������������Й�(qu��n)(�o�ȴ���)��

��(y��ng)��(d��ng)������������I(y��)�Г�(d��n)ؓ(f��)���Ĺ��ʃrֵӋ�����P(gu��n)�Y�a(ch��n)�ɱ����M(f��i)�ã�����(y��ng)����ؓ(f��)��(��(y��ng)����н��)���� |

��������ʾ���ԬF(xi��n)��Y(ji��)��Ĺɷ�֧�����������I(y��)��(y��ng)��(d��ng)�����P(gu��n)ؓ(f��)���Y(ji��)��ǰ��ÿ���Y�a(ch��n)ؓ(f��)�������Լ��Y(ji��)�������������ؓ(f��)���Ĺ��ʃrֵ����Ӌ��������׃��Ӌ�뮔(d��ng)�ړp�档�@һ�cҪע���c�ԙ�(qu��n)��Y(ji��)��Ĺɷ�֧���ĺ����M(j��n)�Ѕ^(q��)��������ԙ�(qu��n)��Y(ji��)��Ĺɷ�֧�����������_�J(r��n)������֮��Ĺ��ʃrֵ׃�����

���������}1�����x�}���P(gu��n)�ڹɷ�֧���Ĵ_�J(r��n)��Ӌ���������f�������_����( )������

����A.�ԬF(xi��n)��Y(ji��)��Ĺɷ�֧��������ڵȴ��������(y��ng)���Y�a(ch��n)ؓ(f��)�����ՙ�(qu��n)�湤�ߵĹ��ʃrֵ����Ӌ��

����B.�ԙ�(qu��n)��Y(ji��)��Ĺɷ�֧���Qȡ���ṩ����(w��)�ģ���(y��ng)��(d��ng)������������(qu��n)�湤�ߵ��~��rֵӋ��

����C.�ԬF(xi��n)��Y(ji��)��Ĺɷ�֧�������(y��ng)�������ՙ�(qu��n)�湤�ߵĹ��ʃrֵӋ������������_�J(r��n)����m(x��)���ʃrֵ׃��

����D.�ԙ�(qu��n)��Y(ji��)��Ĺɷ�֧�����������(y��ng)�������ՙ�(qu��n)�湤�ߵĹ��ʃrֵӋ�������_�J(r��n)����m(x��)���ʃrֵ׃��

�������𰸡�AD

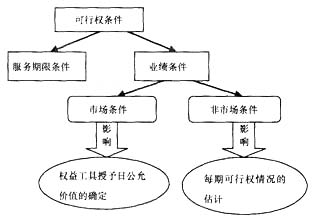

����( ��)�ɷ�֧���l���ķN��c��

����1.�ɷ�֧���l���ķ��(�֞���Й�(qu��n)�l���ͷǿ��Й�(qu��n)�l��)

��������ʾ��(1)ֻҪ�����������M�������п��Й�(qu��n)�l���еķ��Ј��l���������I(y��)�͑�(y��ng)��(d��ng)�_�J(r��n)��ȡ�÷���(w��)������(y��ng)�ijɱ��M(f��i)��;

����(2)��Ҋ�Ј��l������Ƀr���L������ɖ|����ʵ����

������Ҋ���Ј��l��������(w��)���ޡ����������L������������ӯ��Ŀ��(bi��o)�������N��Ŀ��(bi��o)�ȡ�

����2.�ɷ�֧���l������

| � Ŀ |

��(n��i) �� |

| (1)������������ |

���������(qu��n)�湤�ߵĹ��ʃrֵ����(y��ng)����(qu��n)�湤�߹��ʃrֵ����������(y��ng)�ش_�J(r��n)ȡ�÷���(w��)������������� |

| ���ә�(qu��n)�湤�ߵĔ�(sh��)������(y��ng)�����ӵę�(qu��n)�湤�ߵĹ��ʃrֵ����(y��ng)�ش_�J(r��n)ȡ�÷���(w��)����������� |

| ������s�̵ȴ��ڵȡ���̎�����Й�(qu��n)�l���r��(y��ng)���]�ĺ�Ŀ��Й�(qu��n)�l������ |

| (2)������������ |

�Ԝp�ٹɷ�֧�����ʃrֵ���~�ķ�ʽ���������������ķ�ʽ�ġ��ԑ�(y��ng)�^�m(x��)��ȡ�õķ���(w��)�M(j��n)�Е�Ӌ̎�����������ͬԓ׃����δ�l(f��)���������������I(y��)ȡ���˲��ֻ�ȫ��������ę�(qu��n)�湤����� |

| ��ȴ��ڃ�(n��i)ȡ��r������ę�(qu��n)�湤��Y(ji��)����������ę�(qu��n)�湤�ߡ���(y��ng)��ȡ����Y(ji��)��������ٿ��Й�(qu��n)̎�����������_�J(r��n)ԭ����(y��ng)��ʣ��ȴ��ڃ�(n��i)�_�J(r��n)�Ľ��~��� |

| ע�⣺��I(y��)��ȡ����Y(ji��)��r֧���o �������п�헾���(y��ng)�����(qu��n)��Ļ�ُ̎������ُ���~����ԓ��(qu��n)�湤���ڻ�ُ�չ��ʃrֵ�IJ���Ӌ�뮔(d��ng)���M(f��i)������ |

�������P(gu��n)���]��������

������Ӌ�Q���м���Ӌ����(w��)���v�����}���x�R��

����2012��Ӌ�Q���м���Ӌ����(w��)���俼ָ��(d��o)�R��

����2012��Ӌ�Q���м���Ӌ����(w��)��������(x��)�}20��

������ԇ�ɲ߄���2012���Ӌ�Q��ԇ�俼��ȫ����