ĪĪĪĪ╚²ĪóÖÓęµĘ©

ĪĪĪĪ┐╝³cę╗��Īó╚ĪĄ├║╦╦Ń

ĪĪĪĪ1.ų¦ĖČĄ─┘IārĪóē|ų¦╣╔└¹ĪóĮ╗ęū┘Mė├Ą─╠Ä└Ē═¼│╔▒ŠĘ©;

ĪĪĪĪ2.ķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š┼c═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~▓Ņ«ÉĄ─╠Ä└Ē;

ĪĪĪĪķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š┤¾ė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─�����Ż¼▓╗š{(di©żo)š¹ęč┤_šJĄ─│§╩╝═Č┘Y│╔▒Š�����ĪŻ

ĪĪĪĪķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠąĪė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─Ż¼░┤Ųõ▓ŅŅ~����Ż¼┘JėøĪ░ĀIśI(y©©)═Ō╩š╚ļĪ▒┐Ų─┐�ĪŻ

ĪĪĪĪĪŠ└²Ņ}Ī┐╝ū╣½╦Š2008─Ļ1į┬20╚š┘Å┘I¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Š░l(f©Ī)ąąĄ─╣╔Ų▒500╚f╣╔£╩éõķLŲ┌│ųėą�Ż¼š╝¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Š╣╔Ę▌Ą─30%Ż¼├┐╣╔┘I╚ļār×ķ6į¬����Ż¼┴Ē═ŌŻ¼┘Å┘Iįō╣╔Ų▒Ģr░l(f©Ī)╔·ŽÓĻPČÉ┘M500 000į¬�����Ż¼┐ŅĒŚęčė╔Ńyąą┤µ┐Ņų¦ĖČ�����ĪŻ2007─Ļ12į┬31╚šŻ¼¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦ŠĄ─╦∙ėąš▀ÖÓ굥─┘~├µārųĄ(┼cŲõ╣½į╩ārųĄ▓╗┤µį┌▓Ņ«É=┐╔▐qšJā¶┘Y«a(ch©Żn)Ą─╣½į╩ārųĄ)10 000╚fį¬��ĪŻ

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐

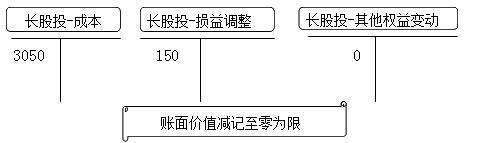

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬│╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3 050

ĪĪĪĪ┘JŻ║Ųõ╦¹žøÄ┼┘YĮĪ¬Ī¬┤µ│÷═Č┘Y┐ŅĪĪĪĪĪĪĪĪ 3 050

ĪĪĪĪ(3 050╚fĄ─│╔▒Š┤¾ė┌3 000╚fĄ─Ę▌Ņ~Ż¼▓╗š{(di©żo)š¹│§╩╝═Č┘Y│╔▒Š)

ĪĪĪĪĪŠ└²Ņ}Ī┐╝┘Č©│§╩╝═Č┘Y│╔▒Š2 000��Ż¼ŽĒėą▒╗═Č┘Yå╬╬╗┐╔▐qšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~3 000ĪŻ

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬│╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2 000

ĪĪĪĪ┘JŻ║Ųõ╦¹žøÄ┼┘YĮĪ¬Ī¬┤µ│÷═Č┘Y┐ŅĪĪĪĪĪĪĪĪ2 000

ĪĪĪĪš{(di©żo)š¹ĘųõøŻ║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬│╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1 000

ĪĪĪĪ┘JŻ║ĀIśI(y©©)═Ō╩š╚ļĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1 000

ĪĪĪĪ(ūóŻ║ķLŲ┌╣╔ÖÓ═Č┘Y┘~涚{(di©żo)║¾┘~├µėÓŅ~┼cŽĒėąÖÓęµĘ▌Ņ~ę╗ų┬)

ĪĪĪĪĪŠ└²Ņ}Īż┼ąöÓŅ}Ī┐(2008─Ļ)▓╔ė├ÖÓęµĘ©║╦╦ŃĄ─ķLŲ┌╣╔ÖÓ═Č┘Y���Ż¼Ųõ│§╩╝═Č┘Y│╔▒Š┤¾ė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─�Ż¼æ¬š{(di©żo)š¹ęč┤_šJĄ─│§╩╝═Č┘Y│╔▒Š���ĪŻ(ĪĪ)

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ī┴

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐ķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š┤¾ė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─Ż¼▓╗š{(di©żo)š¹ęč┤_šJĄ─│§╩╝═Č┘Y│╔▒Š���ĪŻ

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xŅ}Ī┐(2009─Ļ)╝ū╣½╦Š2008─Ļ1į┬5╚šų¦ĖČār┐Ņ2 000╚fį¬┘Å╚ļęę╣½╦Š30%Ą─╣╔Ę▌Ż¼£╩éõķLŲ┌│ųėą��Ż¼┴Ēų¦ĖČŽÓĻPČÉ┘M20╚fį¬���Ż¼┘Å╚ļĢręę╣½╦Š┐╔▒µšJā¶┘Y«a(ch©Żn)╣½į╩ārųĄ×ķ12 000╚fį¬��ĪŻ╝ū╣½╦Š╚ĪĄ├═Č┘Y║¾ī”ęę╣½╦ŠŠ▀ėąųž┤¾ė░Ēæ�����ĪŻ╝┘Č©▓╗┐╝æ]Ųõ╦¹ę“╦ž����Ż¼╝ū╣½╦Šę“┤_šJ═Č┘YČ°ė░Ēæ└¹ØÖĄ─ĮŅ~×ķ(ĪĪ)╚fį¬ĪŻ

ĪĪĪĪA.-20

ĪĪĪĪB.0

ĪĪĪĪC.1 580

ĪĪĪĪD.1 600

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐C

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐╣½╦Šę“┤_šJ═Č┘YČ°ė░Ēæ└¹ØÖĄ─ĮŅ~=12 000Ī┴30%-(2 000+20)=1 580(╚fį¬)���ĪŻ

ĪĪĪĪ┐╝³cČ■�����Īó═Č┘YŲ┌ķg▒╗═Č┘Yå╬╬╗īŹ¼F(xi©żn)ā¶└¹ØÖ╗“ā¶╠Øōp

ĪĪĪĪĪŠ└²Ņ}Ī┐2008─Ļ¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦ŠīŹ¼F(xi©żn)ā¶└¹ØÖ1 000╚fį¬ĪŻ╝ū╣½╦Š░┤šš│ų╣╔▒╚└²┤_šJ═Č┘Y╩šęµ300╚fį¬�ĪŻ2009─Ļ5į┬15╚š�Ż¼¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Šęčą¹Ėµ░l(f©Ī)Ę┼¼F(xi©żn)Į╣╔└¹Ż¼├┐10╣╔┼╔3į¬����Ż¼╝ū╣½╦Š┐╔Ęų┼╔ĄĮ150╚fį¬ĪŻ2009─Ļ6į┬15╚š����Ż¼╝ū╣½╦Š╩šĄĮĘų┼╔Ą─¼F(xi©żn)Į╣╔└¹���ĪŻ

ĪĪĪĪ(1)2008─Ļ┤_šJīŹ¼F(xi©żn)Ą─═Č┘Y╩šęµŻ║(30%▒╚└²)

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹ĪĪĪĪ300

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ300

ĪĪĪĪ(2)¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Šą¹Ėµ░l(f©Ī)Ę┼¼F(xi©żn)Į╣╔└¹ĢrŻ║

ĪĪĪĪĮĶŻ║æ¬╩š╣╔└¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ150

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹ĪĪĪĪĪĪ150

ĪĪĪĪ(3)╩šĄĮ¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Šą¹Ėµ░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹ĢrŻ║

ĪĪĪĪĮĶŻ║Ųõ╦¹žøÄ┼┘YĮĪ¬Ī¬┤µ│÷═Č┘Y┐ŅĪĪĪĪ150

ĪĪĪĪ┘JŻ║æ¬╩š╣╔└¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ150

ĪĪĪĪĮĶŻ║æ¬╩š╣╔└¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ300

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹ĪĪĪĪĪĪ300

ĪĪĪĪĪŠ└²Ņ}Ī┐2009─Ļ╩▄┘YŲ¾śI(y©©)ā¶╠Ø2 000╚fį¬�Ż¼░┤30%▒╚└²æ¬│ąō·600╚f╠Øōp���Ż¼ķLŲ┌╣╔ÖÓ═Č┘YĄ─┘~├µārųĄ3 200╚fį¬(│╔▒Š3050╚fį¬���Ż¼ōp굚{(di©żo)š¹150╚fį¬�Ż¼Ųõ╦¹ÖÓęµūāäė×ķ0)�����ĪŻ

ĪĪĪĪĮĶŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ600

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹ĪĪĪĪĪĪ600

ĪĪĪĪĪŠ└²Ņ}Ī┐2009─Ļ╩▄┘YŲ¾śI(y©©)ā¶╠Ø20 000╚fį¬�Ż¼░┤30%▒╚└²æ¬│ąō·6 000╚f╠Øōp�����Ż¼ķLŲ┌╣╔ÖÓ═Č┘YĄ─┘~├µārųĄ3 200╚fį¬(│╔▒Š3050╚fį¬�Ż¼ōp굚{(di©żo)š¹150╚fį¬�����Ż¼Ųõ╦¹ÖÓęµūāäė×ķ0)�ĪŻ

ĪĪĪĪĮĶŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3 200

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹ĪĪĪĪ3 200

ĪĪĪĪ

ĪĪĪĪ┐╝³c╚²�Īó▒╗═Č┘Yå╬╬╗│²ā¶ōpęµęį═Ō╦∙ėąš▀ÖÓ굥─Ųõ╦¹ūāäė

ĪĪĪĪĪŠ└²Ņ}Ī┐2007─Ļ¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Š┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─╣½į╩ārųĄį÷╝ė┴╦400╚fį¬��ĪŻ╝ū╣½╦Š░┤šš│ų╣╔▒╚└²┤_šJŽÓæ¬Ą─┘Y▒Š╣½Ęe120╚fį¬��ĪŻ

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬Ųõ╦¹ÖÓęµūāäėĪĪĪĪĪĪ120

ĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪĪĪĪĪĪĪĪĪĪĪĪ120

ĪĪĪĪūóęŌŻ║╩▄┘YŲ¾śI(y©©)│²ā¶ōpęµų«═Ō╦∙ėąš▀ÖÓęµūāäėŻ¼═Č┘YŲ¾śI(y©©)░┤欎ĒėąĄ─Ę▌Ņ~į÷╝ėĄ─═Č┘Y┘Y«a(ch©Żn)Ż¼į÷╝ėĄ─įŁę“ėø╚ļ┘Y▒Š╣½Ęe�����Ż¼Č°▓╗╩Ū═Č┘Y╩šęµĪŻ

ĪĪĪĪ┤²╠Äų├═Č┘YĢr��Ż¼į┘īó┘Y▒Š╣½Ęe▐D(zhu©Żn)×ķ═Č┘Y╩šęµĪŻ

ĪĪĪĪ┐╝³c╦─����ĪóķLŲ┌╣╔ÖÓ═Č┘YĄ─╠Äų├

ĪĪĪĪ╠Äų├ķLŲ┌╣╔ÖÓ═Č┘YĢrŻ¼░┤īŹļH╚ĪĄ├Ą─ār┐Ņ┼cķLŲ┌╣╔ÖÓ═Č┘Y┘~├µārųĄĄ─▓ŅŅ~┤_šJ×ķ═Č┘Yōpęµ����Ż¼▓óæ¬═¼ĢrĮY(ji©”)▐D(zhu©Żn)ęčėŗ╠ߥ─ķLŲ┌╣╔ÖÓ═Č┘Y£pųĄ£╩éõ���ĪŻ

ĪĪĪĪĪŠ└²Ņ}Ī┐2009 ─Ļ1į┬20╚š��Ż¼╝ū╣½╦Š│÷╩█╦∙│ų¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦ŠĄ─╣╔Ų▒500╚f╣╔Ż¼├┐╣╔│÷╩█ār×ķ10į¬�Ż¼┐ŅĒŚęč╩š╗žĪŻ(╬┤ėŗ╠ߣpųĄ£╩éõ)

ĪĪĪĪĪŠ└²Ņ}Ī┐2009 ─Ļ1į┬20╚š��Ż¼╝ū╣½╦Š│÷╩█╦∙│ų¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦ŠĄ─╣╔Ų▒500╚f╣╔���Ż¼├┐╣╔│÷╩█ār×ķ10į¬Ż¼┐ŅĒŚęč╩š╗ž�����ĪŻ(╬┤£p)

ĪĪĪĪĮĶŻ║Ųõ╦¹žøÄ┼┘YĮĪ¬Ī¬┤µ│÷═Č┘Y┐ŅĪĪĪĪĪĪĪĪ5 000

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ£pųĄ£╩éõ 0

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬│╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3 050

ĪĪĪĪĪ¬Ī¬ōp굚{(di©żo)š¹ĪĪĪĪĪĪĪĪĪĪĪĪ150

ĪĪĪĪĪ¬Ī¬Ųõ╦¹ÖÓęµūāäėĪĪĪĪĪĪĪĪ120

ĪĪĪĪ═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1 680

ĪĪĪĪ═¼ĢrŻ║

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪĪĪĪĪĪĪĪĪĪ120

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ120

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2013─ĻĢ■ėŗ┬ÜĘQ┐╝įćĮ╠▓─ūā╗»ī”▒╚ģR┐é

ĪĪĪĪ2013─ĻĢ■ėŗ┬ÜĘQ┐╝įć┤¾ŠVģR┐é(│§ųąĖ▀╝ē)

ĪĪĪĪ┐╝╔·▒ž┐┤Ż║2013─ĻĢ■ėŗ┬ÜĘQ┐╝įć┼ąöÓŅ}ĮŌŅ}╝╝Ū╔

ĪĪĪĪ2013─ĻĢ■ėŗ┬ÜĘQĪČ│§╝ēĢ■ėŗīŹäšĪĘšn║¾ū„śI(y©©)Ņ}ģR┐é