������������(d��ng)�B(t��i)ָ��(bi��o)

����(һ)���F(xi��n)ֵ(ӛ��NPV)

����1.���x

������ָ���(xi��ng)ĿӋ(j��)���ڃ�(n��i)�������������(zh��n)�����ʻ��O(sh��)���۬F(xi��n)��Ӌ(j��)��ĸ�����������F(xi��n)ֵ�Ĵ���(sh��)��������

�������F(xi��n)ֵ���ڰ����ИI(y��)����(zh��n)�����ʻ��O(sh��)���۬F(xi��n)��Ӌ(j��)����(xi��ng)ĿͶ�a(ch��n)�������F(xi��n)�������ĬF(xi��n)ֵ�pȥԭʼͶ�Y�ĬF(xi��n)ֵ���������(sh��)�H�Ͼ��ǬF(xi��n)������ĬF(xi��n)ֵ�pȥ�F(xi��n)�������ĬF(xi��n)ֵ�����

����2.Ӌ(j��)�㹫ʽ

����(1)���F(xi��n)ֵ=������F(xi��n)�������ĬF(xi��n)ֵ��Ӌ(j��)

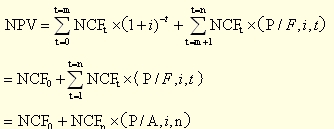

����(2)���ڃ��F(xi��n)��������Ͷ�Y���O(sh��)�ڞ�ؓ(f��)��(sh��)���������

�����(xi��ng)Ŀ�ĕr(sh��)�g��0�c(di��n)��m����ĩ�ǽ��O(sh��)��

������m+1�굽n��,��n-m�����\(y��n)�I(y��ng)���g

����NFCt�Ǹ���ă��F(xi��n)���������������н��O(sh��)�ڵĬF(xi��n)����������ؓ(f��)��(sh��)

����3.Ӌ(j��)�㷽��(�@��(sh��)�ό����Y��r(sh��)�g�r(ji��)ֵӋ(j��)����`���\(y��n)��)

����(1)һ�㷽��(�\(y��n)�I(y��ng)�ڸ�����F(xi��n)�����������)

������Ҋ(ji��n)�����Ӌ(j��)�㹫ʽ

����(2)���ⷽ��(������F(xi��n)����������ȵ���r)

�������ⷽ��һ�����O(sh��)�ڞ�0�������Ͷ�a(ch��n)�����ă��F(xi��n)���������(ӛ��NCF��������F(xi��n)����ͨ�����ʽ)��

������m=0��NCFm+1��NCFn����n-m��ă��F(xi��n)ֵ������ȵ�������������

����4.�Q��ԭ�t��

����NPV��0���(xi��ng)Ŀ����

����5.���F(xi��n)ֵָ��(bi��o)�ă�(y��u)ȱ�c(di��n)��

����(1)��(y��u)�c(di��n)��

�������ٿ��]���Y��r(sh��)�g�r(ji��)ֵ;

��������ڿ��]���(xi��ng)ĿӋ(j��)����ȫ���ă��F(xi��n)��������Ϣ��Ͷ�Y�L(f��ng)�U(xi��n)������

����(2)ȱ�c(di��n)��

�����ٟo(w��)���Ą�(d��ng)�B(t��i)�Ƕ�ֱ�ӷ�ӳͶ�Y�(xi��ng)Ŀ�Č�(sh��)�H������ˮƽ;

�������Ӌ(j��)���^(gu��)�̱��^������

����(��)���F(xi��n)ֵ��(ӛ��NPVR)

����1.���x

�������F(xi��n)ֵ����ָͶ�Y�(xi��ng)Ŀ�ă��F(xi��n)ֵռԭʼͶ�Y�F(xi��n)ֵ���͵ı��������Ɍ���������λԭʼͶ�Y�ĬF(xi��n)ֵ����(chu��ng)��ă��F(xi��n)ֵ��

����2.Ӌ(j��)�㹫ʽ

�������F(xi��n)ֵ��=�(xi��ng)Ŀ�ă��F(xi��n)ֵ/ԭʼͶ�Y�ĬF(xi��n)ֵ��Ӌ(j��)

�������ԣ�

����3.�Q��ԭ�t��

����NPV��0�������tNPVR��0��Ͷ�Y�(xi��ng)Ŀ��������

����4.��(y��u)ȱ�c(di��n)

����(1)��(y��u)�c(di��n)

����������Ӌ(j��)���^(gu��)�̱��^��(ji��n)�Ρ�

���������ڿ��ԏĄ�(d��ng)�B(t��i)�ĽǶȷ�ӳ�(xi��ng)ĿͶ�Y���Y��Ͷ���c���a(ch��n)��֮�g���P(gu��n)ϵ;

����(2)ȱ�c(di��n)

�����o(w��)��ֱ�ӷ�ӳͶ�Y�(xi��ng)Ŀ�Č�(sh��)�H�����ʡ�

�������P(gu��n)���]��

����2013��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)�������n����(x��)�}8��

����2013��(hu��)Ӌ(j��)�Q���м�(j��)ؔ(c��i)��(w��)������֪�R(sh��)�c(di��n)�A(y��)��(x��)�R��

����2013��(hu��)Ӌ(j��)�Q���м�(j��)��(j��ng)��(j��)������(qi��ng)�����֪�R(sh��)�c(di��n)

����2013��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(qi��ng)�����֪�R(sh��)�c(di��n)