��������2010��(hu��)Ӌ(j��)�Q���^(gu��)�� ��100Ԫ�����������

����������ԇ���e�߄���2010���(hu��)Ӌ(j��)�Q��ԇ�俼���}

����1������̲ĵ�15�(y��)����(sh��)��6�ε�3���f(shu��)����Ҋ(ji��n)�Ļ������ڹ�����؛�����Ʊ��(j��)�����ȯ�������Ʊ��������؛�ȡ�����16�(y��)��6�ε�3�����f(shu��)����������Ʒ�����Ј�(ch��ng)��ָ�Խ��������a(ch��n)Ʒ�齻��(du��)��Ľ����Ј�(ch��ng)��������h(yu��n)����������؛�����Ľ����Ј�(ch��ng)������@�ɷN�f(shu��)���Ƿ�ì��?

�����𣺽̲ĵ�15�(y��)����(sh��)��6���в��փ�(n��i)�ݱ������`������h������Ҋ(ji��n)�Ļ������ڹ�����؛�š�Ʊ��(j��)������ȯ�������Ʊ��������؛�ȡ�һ���еġ�������؛��������

����2���̲ĵ�15�(y��)����(sh��)��1�ε�1���f(shu��)�������ޞ��(bi��o)��(zh��n)���������Ј�(ch��ng)�ɷ֞�؛���Ј�(ch��ng)���Y���Ј�(ch��ng)��;��16�(y��)��4�ε�1���f(shu��)�������Y��(du��)����(bi��o)��(zh��n)�����������Ј�(ch��ng)�ɷ֞��Y���Ј�(ch��ng)����R�Ј�(ch��ng)���S���Ј�(ch��ng)������Ո(q��ng)��(w��n)�@�ɂ�(g��)����е��Y���Ј�(ch��ng)������ʲô�^(q��)�e?�Ժ�̲Ļ��}Ŀ���漰���Y���Ј�(ch��ng)�����һ����ָ��һ��(g��)?

�����𣺰����ބ��֣��c؛���Ј�(ch��ng)����(du��)��(y��ng)���Y���Ј�(ch��ng)����ָ�L(zh��ng)���Y���Ј�(ch��ng)���������һ��(g��)�M�x���Y���Ј�(ch��ng)����;�����Y��(du��)�ֵ��Y���Ј�(ch��ng)���ָ�Y���Ј�(ch��ng)����һ��(g��)�V�x���Y���Ј�(ch��ng)����������������؛���Ј�(ch��ng)(�����Y���Ј�(ch��ng))�ͪM�x�Y���Ј�(ch��ng)(�L(zh��ng)���Y���Ј�(ch��ng))����������r������һ���ἰ�Y���Ј�(ch��ng)��������ǏV�x���������ʹ����Ҫ����(j��)ǰ�����Z(y��)��ע��^(q��)��������

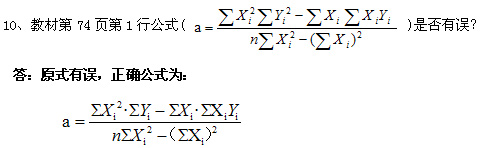

����3��������̲ĵ�28�(y��)��2-6�����ġ��c(di��n)�У���2�е�11000�f(w��n)Ԫ���M(f��i)�ÿ��~������Ӌ(j��)�����(l��i)��?

�����𣺸���(j��)�F(xi��n)�Ѓr(ji��)�ɱ����M(f��i)�à�B(t��i)�_������I(y��)Ŀ��(bi��o)����(r��n)��8000�f(w��n)Ԫ����Ҫ�_(d��)��ͬ�ИI(y��)����(r��n)ˮƽ��Ŀ��(bi��o)����(r��n)��(y��ng)��1.2�|Ԫ�����ȱ��4000�f(w��n)Ԫ���ij��˾ͨ�^(gu��)�����N�۳ɱ���ʹȱ�ڽ���1000�f(w��n)Ԫ(Ҋ(ji��n)ԓ������һ�������ڶ������������������c(di��n))����Ҫ��ʣ�µ�ȱ��1000�f(w��n)Ԫ�a(b��)������ֻ��ͨ�^(gu��)�����M(f��i)�ÿ��~��������F(xi��n)�Р�B(t��i)�M(f��i)�ÿ��~��1.2�|Ԫ(Ҋ(ji��n)ԓ������һ���c(di��n))�����M(f��i)�ÿ��~����1.1�|Ԫ���������a(b��)��ȱ�����Ӌ(j��)�㹫ʽ�飺12000-1000=11000(�f(w��n)Ԫ)����

����4���̲ĵ�30�(y��)��2-8�У���ĩ�Y(ji��)�������}���нo���������߀ҪӋ(j��)��ʲô?

������߀ҪӋ(j��)������A(y��)Ӌ(j��)���a(ch��n)������

����5������̲ĵ�31�(y��)��10�е�144912��(y��ng)ԓ�Ğ�96608��?

�����𣺑�(y��ng)ԓ�Ğ�96608����

����6�����̲ĵ�33�(y��)��2-8������׃��(d��ng)�M(f��i)�������̶��M(f��i)�ü��F(xi��n)��֧����Ӌ(j��)��Y(ji��)���Ƿ����`?

������ԭ�}Ӌ(j��)��o(w��)�`������2-8�����׃��(d��ng)�M(f��i)�÷����(bi��o)��(zh��n)�̶��M(f��i)�ÿ��~ֱ����ԓ���o���������°벿����ÿ���ȬF(xi��n)��֧�����������

����7������̲ĵ�37�(y��)��2-13��W��˾���N�۳ɱ��Ĕ�(sh��)������ô��(l��i)��?ͬ�(y��)��2-14����Щ�(xi��ng)Ŀ�Dz��Ǖ���Ҳ�](m��i)�ṩԭʼ��(sh��)��(j��)�����A(y��)���M(f��i)���������(y��ng)�������?

������W��˾�A(y��)Ӌ(j��)����(r��n)�����N�۳ɱ��Ĕ�(sh��)���Ǹ���(j��)�ٶ����N�۳ɱ���(54.6%)Ӌ(j��)�����(l��i)����������ڱ���ʡ�����ڳ���(b��o)�����F(xi��n)���A(y��)Ӌ(j��)��(b��o)���еĔ�(sh��)�������Ǽٶ����]�ڳ���(sh��)���A(y��)�㔵(sh��)��õ����������A(y��)���M(f��i)�á���(y��ng)���������ֱ�ӽo���������

����8�����̲ĵ�59�(y��)����(sh��)��3�ε�1�С����D(zhu��n)�Q��ȯ��������ȯ�����߿�����Ҏ(gu��)���ĕr(sh��)�g��(n��i)��Ҏ(gu��)���ăr(ji��)���D(zhu��n)�Q��l(f��)����˾�Ĺ�Ʊ���������c��66�(y��)����(sh��)��7�ε�1�С���(bi��o)�Ĺ�Ʊһ���ǰl(f��)�й�˾�Լ�����ͨ��Ʊ�����^(gu��)Ҳ������������˾�Ĺ�Ʊ���������ԓ��˾�������ӹ�˾�Ĺ�Ʊ����һ�������Ǻ�ԭ��?

������ǰ����վ���҇�(gu��)�l(f��)�п��D(zhu��n)�Q��ȯ��(sh��)��(w��)�Ƕ��f(shu��)��������]�����҇�(gu��)��������r�����҇�(gu��)������D(zhu��n)�Q��ȯ�Ę�(bi��o)�Ĺ�ƱĿǰֻ���ǰl(f��)����˾�Ĺ�Ʊ;��������վ�ڽ�Bһ��֪�R(sh��)�ĽǶ��f(shu��)���������]����һ�����r����

����9��������̲ĵ�65�(y��)��1���f(shu��)���ə�(qu��n)�Y����δ��(l��i)�����Եؽo��I(y��)����(l��i)���Y���ɱ���ؓ(f��)��(d��n)������������˾���������������t����������o(w��)���t�������������ֹ����r(sh��)�Dz��Ǿ͛](m��i)���Y��ɱ�?�������ԡ���ؓ(f��)��(d��n)���ı����Ƿ���m?

�����𣺹�������Ķ�����Ӱ푹ə�(qu��n)�I�Y�ɱ���һ��(g��)���أ�������Ψһ������������Ʊ�l(f��)�Ѓr(ji��)��ҲӰ푹ə�(qu��n)�I�Y�ɱ�������������I(y��)δ��(l��i)��Ҫ�����Y��������Y�r(sh��)�Ĺ�Ʊ�l(f��)�Ѓr(ji��)���Ȼ��(hu��)����I(y��)��ǰ����������r���]�M(j��n)ȥ���������(j��ng)���Բ��ֹ����Ĺ�˾�İl(f��)�Ѓr(ji��)��(hu��)�ܵ�Ӱ푡����@��(g��)���x���f(shu��)�������������ԡ���ؓ(f��)��(d��n)���ı����Ǜ](m��i)�І�(w��n)�}�ġ���Փ���v������Ͷ�Y��Ŀ����ӯ�����܉�ӯ����Ͷ�Y��ǰ��ͻ������O(sh��)����������I(y��)��(y��ng)ԓ����ӯ��������������ӯ���͕�(hu��)�з��䡣���@��(g��)���x���f(shu��)�����ə�(qu��n)�Y���ɱ�Ҳ�������Ե�������

�������P(gu��n)���]��

2010���(hu��)Ӌ(j��)�Q��ԇ�����ʮ���Ч�俼������������������2010�м�(j��)��(hu��)Ӌ(j��)�Q��ǰ��w�{(di��o)��(ji��)���Ø�(l��)�W(xu��)��(zh��n)�م��W(xu��)����������������ԇ����Ӗ(x��n)��2010����(j��)��(hu��)Ӌ(j��)�Q��ԇģ�M�}�R��