������Ҷ�֪��������ϲ�ؔ(c��i)��(w��)��(b��o)���Ƿdz���Ҫ��һ��������ȫ��(sh��)�����c(di��n)���y�c(di��n)��������c�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�Y(ji��)�������ÿ���DZؿ����}����ÿ��ƽ����ֵ��20��������������c������ȣ��ϲ�ؔ(c��i)��(w��)��(b��o)���������N(xi��o)���֮ǰ����������Ҫ���{(di��o)����䛡��̲ĵ�˼·�ǰ����Y�a(ch��n)ؓ(f��)��������������(r��n)�����F(xi��n)���������������ߙ�(qu��n)��׃��(d��ng)���@�ӵ�˼·��(l��i)�v����N(xi��o)��������@�����ă�(y��u)�c(di��n)���ڌ�(du��)����(b��o)���ϲ��ČW(xu��)��(x��)���^ϵ�y(t��ng)��������Ҫȱ�c(di��n)Ҳ�dz����@����(du��)��ͬ�ӵ�һ�P���N(xi��o)�I(y��)��(w��)��������(n��i)����؛�N(xi��o)��������漰���Y�a(ch��n)ؓ(f��)�����(xi��ng)Ŀ����������漰������(r��n)���(xi��ng)Ŀ��������ô�ڌW(xu��)��(x��)�ĕr(sh��)���(hu��)�l(f��)�F(xi��n)�I(y��)��(w��)���e�����؏�(f��)֮�������䌍(sh��)������ϲ���(hu��)Ӌ(j��)��(b��o)���ľ����^(gu��)�̺͂�(g��)�e��(hu��)Ӌ(j��)��(b��o)���ľ����^(gu��)�̲�����ͬ�������һ�P���N(xi��o)��䛿��ܕ�(hu��)ͬ�r(sh��)�漰�ϲ��Y�a(ch��n)ؓ(f��)�����(xi��ng)Ŀ�����ϲ�����(r��n)������(r��n)������(xi��ng)Ŀ������Ժϲ��Y�a(ch��n)ؓ(f��)�������ϲ�����(r��n)������(r��n)����������džΪ�(d��)���Ƶ�������������һ���ϲ���������ͬ�r(sh��)��ɵ�����������ܹ����ؼ��Կ������������ξ��ƺϲ���(hu��)Ӌ(j��)��(b��o)�����B�m(x��)���ƺϲ���(hu��)Ӌ(j��)��(b��o)���ĵ��N(xi��o)����ڌ�(sh��)�|(zh��)�ϲ��o(w��)�^(q��)�e������ֻ���^(gu��)���ξ��ƺϲ���(hu��)Ӌ(j��)��(b��o)��Ҫ���B�m(x��)���ƺϲ���(hu��)Ӌ(j��)��(b��o)���ٿ��]���N(xi��o)��ǰ��ȵ��(xi��ng)Ŀ���b�ڴ�����ͬ�r(sh��)ᘌ�(du��)��ԇ�������Ҫ�����պϲ���(hu��)Ӌ(j��)��(b��o)�����Ʒ��������Ͳ���Ƭ��ӛ������������(y��ng)�C�����⡣���挦(du��)�ϲ�ؔ(c��i)��(w��)��(b��o)�����{(di��o)������Լ����N(xi��o)�����һ���Y(ji��)��

����һ��������{(di��o)����䛵ľ���

����1����(du��)�ӹ�˾�Ă�(g��)�eؔ(c��i)��(w��)��(b��o)���M(j��n)���{(di��o)��

����(1)��(du��)ͬһ�����µ���I(y��)�ϲ�ȡ�õ��ӹ�˾

�����ӹ�˾���õĕ�(hu��)Ӌ(j��)���������(hu��)Ӌ(j��)���g�cĸ��˾һ�µ���r�£����ƺϲ�ؔ(c��i)��(w��)��(b��o)��r(sh��)�����(y��ng)�����P(gu��n)�ӹ�˾�Ă�(g��)�eؔ(c��i)��(w��)��(b��o)�����A(ch��)������Ҫ�M(j��n)���{(di��o)��������ӹ�˾���õĕ�(hu��)Ӌ(j��)�������������(hu��)Ӌ(j��)���g�cĸ��˾��һ�µ���r���������t��Ҫ���]��Ҫ��ԭ�t���������ĸ��˾�ĕ�(hu��)Ӌ(j��)���ߺ͕�(hu��)Ӌ(j��)���g����(du��)�ӹ�˾�Ă�(g��)�eؔ(c��i)��(w��)��(b��o)���M(j��n)���{(di��o)���������

����(2)��ͬһ��������I(y��)�ϲ���ȡ�õ��ӹ�˾

������(du��)�ڷ�ͬһ��������I(y��)�ϲ���ȡ�õ��ӹ�˾���������(y��ng)���]��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���g�IJ�e������Ҫ��(du��)�ӹ�˾�Ă�(g��)�eؔ(c��i)��(w��)��(b��o)���M(j��n)���{(di��o)����������߀��(y��ng)��(d��ng)����(j��)ĸ��˾��ُ(g��u)�I(m��i)���O(sh��)�õĂ�鲾�е�ӛ��ԓ�ӹ�˾���P(gu��n)�ɱ��J(r��n)�Y�a(ch��n)��ؓ(f��)���Ĺ��ʃr(ji��)ֵ�������(du��)�ӹ�˾�Ă�(g��)�eؔ(c��i)��(w��)��(b��o)���M(j��n)���{(di��o)�������ʹ�ӹ�˾�Ă�(g��)�eؔ(c��i)��(w��)��(b��o)����ӳ����ُ(g��u)�I(m��i)�չ��ʃr(ji��)ֵ���A(ch��)�ϴ_���Ŀɱ��J(r��n)�Y�a(ch��n)��ؓ(f��)�����ڱ����Y�a(ch��n)ؓ(f��)�����Ց�(y��ng)�еĽ��~���

����2������(du��)�ӹ�˾���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�{(di��o)�����(qu��n)�淨

��������ĸ��˾��(du��)�ӹ�˾��Ͷ�Y���óɱ�������������ںϲ�ؔ(c��i)��(w��)��(b��o)���ĕr(sh��)��Ҫ�����{(di��o)�����(qu��n)�淨��������ڄ��_(k��i)ʼ�W(xu��)��(x��)�ĕr(sh��)�����������˼·�ǣ��ȿ��á��ɱ���������r�ѽ�(j��ng)���ķ����ô��������Ȼ���ٿ��á���(qu��n)�淨����(y��ng)ԓ��ô�������ô�����IJ��~���ּ����҂���Ҫ�����{(di��o)����������

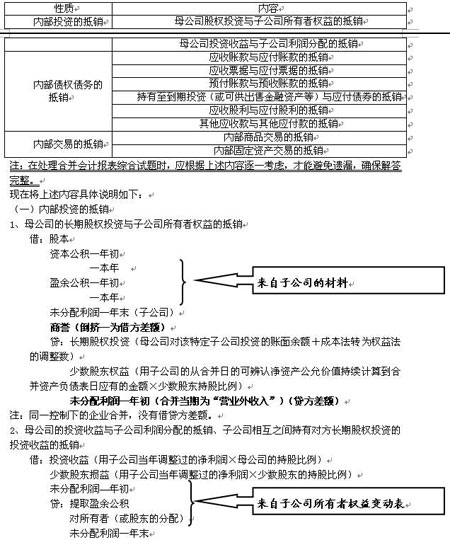

�������������N(xi��o)��䛵ľ���

���������w˼·�ǣ�վ������(g��)��I(y��)���F(tu��n)�ĽǶ��ρ�(l��i)���ƺϲ���(b��o)���������ƺϲ���(hu��)Ӌ(j��)��(b��o)��������Ҫ��ĸ�ӹ�˾֮�g�ă�(n��i)�����(xi��ng)�M(j��n)�е��N(xi��o)��������mȻĸ�ӹ�˾�ă�(n��i)�����(xi��ng)���ܱ��^������������Ǹ���(j��)��Ҫ��ԭ�t����ֻ��(du��)һЩ��Ҫ���(xi��ng)���Ե��N(xi��o)�����˱���ӛ���������@Щ��Ҫ���(xi��ng)���Ը��������(l��i)����(n��i)��Ͷ�Y�ĵ��N(xi��o)����(n��i)������(qu��n)����(w��)�ĵ��N(xi��o)�����(n��i)�����ĵ��N(xi��o)�������������ă�(n��i)��Ҋ(ji��n)�±���

����

�D��һ

���]��2007��ע��(c��)��(hu��)Ӌ(j��)����ԇ���ƻ��A(ch��)���v�x[�B�d]

2007��ע��(c��)��(hu��)Ӌ(j��)����ԇ�W(w��ng)У�o��(d��o)����