��ԇ���ṩ�ˡ�2010ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���_�̌�(sh��)�(y��n)?z��i)��Mԇ�}�������������呟����}˼·��얹�֪�R(sh��)�c(di��n)���� ������ϢՈ(q��ng)�P(gu��n)ע��ԇ��ע��(c��)��(hu��)Ӌ(j��)���l��(cpa.exam8.com)

����3.ABC��(hu��)Ӌ(j��)����(w��)���ļ�ע��(c��)��(hu��)Ӌ(j��)������ί���������(du��)A��˾2009��ȵ�ؔ(c��i)��(w��)��(b��o)���M(j��n)�Ќ�Ӌ(j��)����ᘌ�(du��)��(n��i)�����Ƶ��˽��^������������l(f��)�F(xi��n)���Ƀ�(n��i)������Ҏ(gu��)���������Ո(q��ng)�f���@Щ��(n��i)�����ƿ��Է�ֹ��һ�N�e(cu��)��(b��o)���������Д��䌦(du��)��(y��ng)�Ŀ�����ͺ������P(gu��n)��һ��(g��)�(xi��ng)Ŀ�����J(r��n)���������Ո(q��ng)������ڽo���ı���������

|

��(du��)���Ƶ����� |

�����Á���ֹ���e(cu��)��(b��o) |

������� |

�J(r��n)�� |

|

�ڸ��²�ُ(g��u)�n��֮ǰ���������؛��(b��o)�� |

�� |

�� |

�� |

|

�N؛�l(f��)Ʊ�ϵăr(ji��)�����(j��)�r(ji��)������ϵ���Ϣ�_�� |

�� |

�� |

�� |

|

���ھ����y�д�����~�{(di��o)��(ji��)�����������ۙ�{(di��o)����~���(xi��ng)Ŀ |

�� |

�� |

�� |

|

Ӌ(j��)��C(j��)ÿ����^�\(y��n)��؛��Ĕ�(sh��)�����_Ʊ��(sh��)�����������l(f��)�F(xi��n)����a(ch��n)����(b��o)����������_Ʊ����(f��)�˺��� |

�� |

�� |

�� |

|

������؛��(b��o)���Ӌ(j��)��C(j��)����������ͬ�r(sh��)Ҳ���²�ُ(g��u)�n�� |

�� |

�� |

�� |

|

ÿ���ȏ�(f��)�ˑ�(y��ng)���~���J�����~���ҳ�ԭ�� |

�� |

�� |

�� |

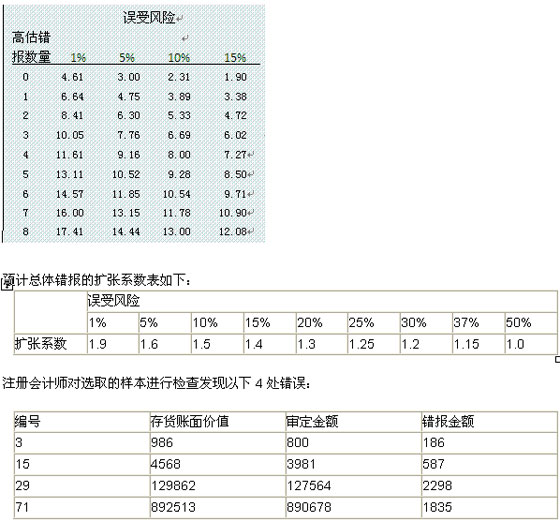

����4.��ע��(c��)��(hu��)Ӌ(j��)������ABC��(hu��)Ӌ(j��)����(w��)��ί�Ɍ�Ӌ(j��)B��˾2009���ؔ(c��i)��(w��)��(b��o)���ڌ�Ӌ(j��)��؛�(xi��ng)Ŀ�r(sh��)������ע��(c��)��(hu��)Ӌ(j��)���Q������PPS��ӷ�����B��˾�~�濂�~��6000000Ԫ�Ĵ�؛���w�г�ȡ�ӱ��M(j��n)�Мy(c��)ԇ�������M�y(c��)ԇ�Ĵ�؛�~����~��4000��(g��)����(x��)�~�M�ɡ�

������ע��(c��)��(hu��)Ӌ(j��)���_�����`���L(f��ng)�U(xi��n)��10%���_���Ŀ������e(cu��)��(b��o)��300000Ԫ������A(y��)Ӌ(j��)���w�в����e(cu��)��(b��o)������

����PPS����L(f��ng)�U(xi��n)ϵ��(sh��)�����£�

����Ҫ��

����(1)Ո(q��ng)����ע��(c��)��(hu��)Ӌ(j��)���\(y��n)�ù�ʽ���_���ӱ�Ҏ(gu��)ģ(����Ӌ(j��)�㹫ʽ)������

����(2)Ո(q��ng)����ע��(c��)��(hu��)Ӌ(j��)��Ӌ(j��)���������Ӌ(j��)�㡣

����(3)����(j��)ע��(c��)��(hu��)Ӌ(j��)���l(f��)�F(xi��n)���e(cu��)��(b��o)�քeӋ(j��)����P�e(cu��)��(b��o)���e(cu��)��(b��o)����������ָ����������������(����С��(sh��)�c(di��n)����λ)

����(4)Ո(q��ng)����(j��)�ӱ��аl(f��)�F(xi��n)���e(cu��)��(b��o)��������Ӌ(j��)�㿂�w�e(cu��)��(b��o)���������(��������(sh��))

����(5)ͨ�^��ӽY(ji��)����������ע��(c��)��(hu��)Ӌ(j��)���J(r��n)�鿂�w���Խ������Ո(q��ng)��ע��(c��)��(hu��)Ӌ(j��)���ó��ĽY(ji��)Փ�Ƿ���(d��ng)����粻��(d��ng)Ո(q��ng)�f�������������

�������P(gu��n)���]��

2010��ע��(c��)��(hu��)Ӌ(j��)�����ƌ��I(y��)�A�ο�ԇ���}�R�� ��������������

��ԇ�ɲ߄���2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ�_�̌��}

��������������2010��ע��(c��)��(hu��)Ӌ(j��)����ԇģ�Mԇ�}������(x��)�}�R��

��������������2010ע��(c��)��(hu��)Ӌ(j��)�����}Ҏ(gu��)�ɿ��Y(ji��)��څ��(sh��)�A(y��)�y(c��)�R��