��ԇ���ṩ�ˡ�2010ע�ԕ�Ӌ������Ӌ���_�̌��Uģ�Mԇ�}�����������������呟����}˼·���얹�֪�R�c�� ������ϢՈ�Pע��ԇ��ע�ԕ�Ӌ���l��(cpa.exam8.com)

������������Ӌ������}(���}��4С�}������е�4С�}�����x�����Ļ�Ӣ�Ľ�����������ʹ�����Ľ���������ߵ÷֞�9��;��ʹ��Ӣ�Ľ��������ԓС�}�ȫ��ʹ��Ӣ�������ߵ÷֞�14�֡�����С�}ÿС�}9����������}����ߵ÷֞�41���������Ҫ��Ӌ���������г�Ӌ���^�����������Ӌ��Ŀ��������Ŀ�ģ�������ʾ���������еĽ��~��λ���fԪ��ʾ��������ڴ��}���Ͻ����������ԇ�}���ϟoЧ���)

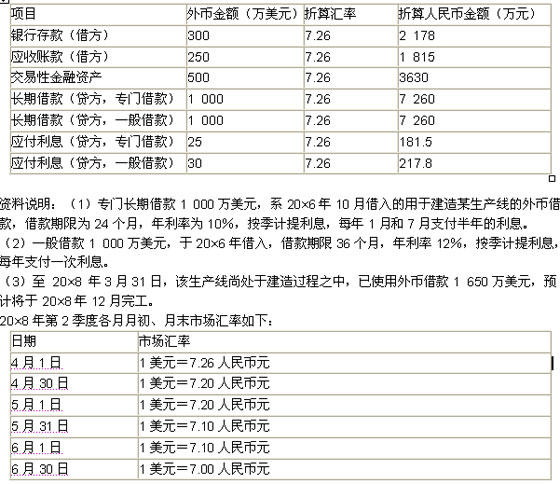

����1.�ɷ�����˾(���}�·Q����˾��)��ŘI(y��)�ղ��ü��څR�ʵĽ��ƅR���M�����㣬�ٶ�ԓ��˾��ÿ���³����Ј��R�����鮔�½��װl(f��)���ռ��څR�ʵĽ��ƅR����������������R���p������20��8��3��31�����P����~�����~���£�

����20��8��4����6�£���˾�l(f��)��������ŘI(y��)�� (�ٶ������]��ֵ�������P���M)��

����(1)4��1����������齨��ԓ���a���M��һ���O�䣬��������y�д��70�f��Ԫ֧���O��ُ�Ãr������O���ڮ���Ͷ�밲�b�����

����(2)4��20���������80�f��Ԫ���Q������������������y����Ԫ�I��r��1��Ԫ=7.16�����Ԫ�����u���r��1��Ԫ=7.30�����Ԫ�����Q����������Ѵ����y�����

����(3)5��1�����������y�д���������˾֧�����a�����b�M��120�f��Ԫ��

����(4)5��15���������յ���1���Ȱl(f��)���đ����~��200�f��Ԫ��

����(5)6��30�������Ӌ����Ž����Ϣ�������Y�����l��������

����(6)6��30�������Ž����Խ����Y�a�Ĺ��ʃrֵ׃?y��u)?80�f��Ԫ�������

����Ҫ��

����(1) ����20��8���2������ŘI(y��)�յĕ�Ӌ���;

����(2) Ӌ��20��8���2����Ӌ���ڽ����̺ͮ��ړp��ąR�����p�沢�������P�ĕ�Ӌ���������

����2.A��˾��2009��1��1�Տ��Cȯ�Ј���ُ��B��˾��2008��1��1�հl(f��)�еĂ�ȯ����ԓ��ȯ5�����������Ʊ�������ʞ�5%�������ÿ��1��5��֧������ȵ���Ϣ��������՞�2013��1��1�����������һ�Κw߀��������һ����Ϣ�������

����A��˾ُ���ȯ����ֵ��1 000�fԪ��������H֧���r���1 005.35�fԪ�������֧�����P�M��10�fԪ��A��˾ُ����䄝�֞����������Ͷ�Y���ُ���ȯ���H���ʞ�6%���ٶ�����Ӌ����Ϣ��

����2009��12��31��B��˾�l(f��)��ؔ�����y���ԓ��ȯ���AӋδ���F�������Fֵ��930�fԪ(�����ڕ��r�ԵĹ��ʃrֵ׃��)���2010��1��2�������A��˾��ԓ����������Ͷ�Y�ط��ɹ����۽����Y�a��������乫�ʃrֵ��925�fԪ��2010��2��20�գ�A��˾��890�fԪ�ăr����������е�B��˾�Ă�ȯ��

����Ҫ����A��˾��2009��1��1�ա�2010��2��20���������P�I(y��)�յĕ�Ӌ��������

�������P���]��

��ԇ�ɲ߄���2010��ע�ԕ�Ӌ����ԇ�_�̌��}��������������

2010��ע�ԕ�Ӌ����ԇģ�Mԇ�}�������}�R����������������

2010ע�ԕ�Ӌ�����}Ҏ(gu��)�ɿ��Y��څ���A�y�R��