��ԇ���ṩ�ˡ�2010ע�ԕ�Ӌ������Ӌ���_�̌��Uģ�Mԇ�}�������������呟����}˼·���얹�֪�R�c�� ������ϢՈ�P(gu��n)ע��ԇ��ע�ԕ�Ӌ���l��(cpa.exam8.com)

����(2).���и���P(gu��n)��A��˾����ƱͶ�Y�M(j��n)�г�ʼ�_�J(r��n)�ijɱ��������������_����( )��

����A.����˾��Ͷ�Y��ʼ�_�J(r��n)�ɱ���8 025�fԪ

����B.���ҹ�˾��Ͷ�Y��ʼ�_�J(r��n)�ɱ���10 050�fԪ

����C.���칫˾��Ͷ�Y��ʼ�_�J(r��n)�ɱ���10 000�fԪ

����D.������˾��Ͷ�Y��ʼ�_�J(r��n)�ɱ���90 800�fԪ

����E.������˾��Ͷ�Y��ʼ�_�J(r��n)�ɱ���500�fԪ

����(3).�����P(gu��n)��A��˾2010���ؔ��(w��)��������P(gu��n)�Ŀ����ʾ���~������������_����(��)�����

����A.���е��칫˾��ȯͶ�Y������������ʾ�ġ�Ͷ�Y���桱�Ŀ���~��-700�fԪ

����B.���е��칫˾��ȯͶ�Y���Y�a(ch��n)ؓ(f��)�����е���ʾ���Y�����e���Ŀ���~��-700�fԪ

����C.���е��칫˾��ȯͶ�Y������������ʾ���Y�a(ch��n)�pֵ�pʧ���Ŀ���~��0�fԪ

����D.���е��칫˾��ȯͶ�Y���Y�a(ch��n)ؓ(f��)�����С��ɹ����۽����Y�a(ch��n)������ʾ���~��2020�fԪ

����E.���е��칫˾��ȯͶ�Y���Y�a(ch��n)ؓ(f��)�����С�����������Ͷ�Y���Ŀ��ʾ�Ľ��~��5 000�fԪ

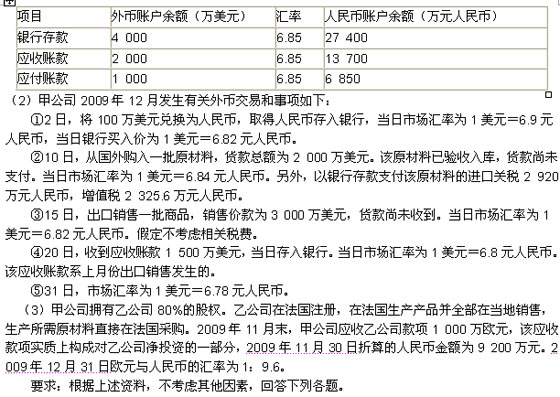

����4.��˾�龳��(n��i)ע�ԵĹ�˾�������ֵ��һ��{����������m�õ���ֵ�����ʞ�17%�������30%��������ڳ����N�ۣ�������������ڇ���(n��i)�N��;���a(ch��n)�a(ch��n)Ʒ����ԭ������30%�M(j��n)�����������ڮa(ch��n)Ʒ���M(j��n)��ԭ����ͨ������Ԫ�Y(ji��)���������˾�����������ӛ�~��λ�ţ���ŘI(y��)��(w��)���ý��װl(f��)���յļ��څR���������������Ӌ��R���p���������

����(1)2009��11��30�ռ�˾���P(gu��n)����~�����~���£�

����(1).�����P(gu��n)����Ž��a(ch��n)���R���p����f������������_����( )��

����A.��100�f��Ԫ���Q��������������a(ch��n)���R���pʧ8�fԪ

����B.��ĩ�y�д������~���a(ch��n)���R���p��298�fԪ

����C.��ĩ�y�д������~���a(ch��n)���R���p��-298�fԪ

����D.��ĩ��(y��ng)���~������~���a(ch��n)���R���p��-230�fԪ

����E.��ĩ��(y��ng)���~������~���a(ch��n)���R���p��-155�fԪ

����(2).�����f�����_����( )��

����A.��˾2009��12��31����R��׃�Ӯa(ch��n)���ąR���pʧ��263�fԪ

����B.��˾2009��12��31����R��׃�Ӯa(ch��n)���ąR���pʧ��-137�fԪ

����C.��˾2009��12��Ӌ��p��ąR�����~��346�fԪ

����D.��˾2009��12��Ӌ��p��ąR�����~��-54�fԪ

����E.��˾2009��12��Ӌ��p��ąR�����~��-137�fԪ

�������P(gu��n)���]��

��ԇ�ɲ߄���2010��ע�ԕ�Ӌ����ԇ�_�̌��}��������������

2010��ע�ԕ�Ӌ����ԇģ�Mԇ�}������(x��)�}�R����������������

2010ע�ԕ�Ӌ�����}Ҏ(gu��)�ɿ��Y(ji��)��څ���A(y��)�y�R��