考試吧提供了“2010注會(huì)《財(cái)務(wù)成本管理》沖刺實(shí)險(xiǎn)模擬試題”,幫助考生鍛煉解題思路��,鞏固知識(shí)點(diǎn)�。 更多信息請(qǐng)關(guān)注考試吧注冊(cè)會(huì)計(jì)師頻道(cpa.exam8.com)

四、綜合題(本題型共2小題���,每題13分���。要求列出計(jì)算步驟。除非有特殊要求����,每步驟運(yùn)算得數(shù)精確到小數(shù)點(diǎn)后兩位,百分?jǐn)?shù)����、概率和現(xiàn)值系數(shù)精確到萬(wàn)分之一��。在答題卷上解答�����,答案寫(xiě)在試題卷上無(wú)效�����。)

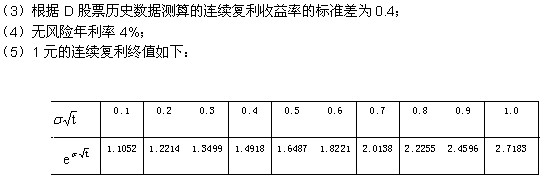

1.D股票當(dāng)前市價(jià)為25.00元/股��,市場(chǎng)上有以該股票為標(biāo)的資產(chǎn)的期權(quán)交易���,有關(guān)資料如下:

(1)D股票的到期時(shí)間為半年的看漲期權(quán)和看跌期權(quán)的執(zhí)行價(jià)格均為25.30元;

(2)D股票半年后市價(jià)的預(yù)測(cè)情況如下表:

|

股價(jià)變動(dòng)幅度 |

-40% |

-20% |

20% |

40% |

|

概率 |

0.2 |

0.3 |

0.3 |

0.2 |

要求:

(1)若年收益的標(biāo)準(zhǔn)差不變,利用兩期二叉樹(shù)模型計(jì)算股價(jià)上行乘數(shù)與下行乘數(shù)��,并確定以該股票為標(biāo)的資產(chǎn)的看漲期權(quán)的價(jià)格;

(2)利用看漲期權(quán)-看跌期權(quán)平價(jià)定理確定看跌期權(quán)價(jià)格;

(3)投資者甲以當(dāng)前市價(jià)購(gòu)入1股D股票�����,同時(shí)購(gòu)入D股票的1份看跌期權(quán)����,判斷甲采取的是哪種投資策略���,并計(jì)算該投資組合的預(yù)期收益�����。

2.A上市公司擬于2009年初投資一新項(xiàng)目���,設(shè)備購(gòu)置成本為500萬(wàn)元����,計(jì)劃貸款200萬(wàn)元����,設(shè)備使用期限是4年(與稅法規(guī)定相同),預(yù)計(jì)殘值0萬(wàn)元(與稅法規(guī)定相同)���,稅法規(guī)定采用年數(shù)總和法提取折舊��。貸款期限為4年���,相關(guān)的債權(quán)現(xiàn)金流量分別為52萬(wàn)元、53萬(wàn)元����、54萬(wàn)元和55萬(wàn)元��。在使用新設(shè)備后公司每年增加銷(xiāo)售額為800萬(wàn)元�����,增加付現(xiàn)成本為500萬(wàn)元(不包括利息支出)�����?杀裙緳�(quán)益的β值為1.3���,權(quán)益乘數(shù)為1.5,所得稅稅率為40%��。該公司的目前資本結(jié)構(gòu)(目標(biāo)資本結(jié)構(gòu))是負(fù)債資金占40%��,權(quán)益資金占60%��,稅后債務(wù)資本成本為3%����,所得稅稅率為40%�����。目前證券市場(chǎng)上國(guó)庫(kù)券的收益率為2.4%,平均股票要求的收益率為6.4%���。

要求:

(1)計(jì)算A公司的權(quán)益資本成本以及加權(quán)平均資本成本;

(2)計(jì)算項(xiàng)目的實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量;

(3)按照實(shí)體現(xiàn)金流量法計(jì)算項(xiàng)目的凈現(xiàn)值并判斷項(xiàng)目是否可行;

(4)按照股權(quán)現(xiàn)金流量法計(jì)算項(xiàng)目的凈現(xiàn)值并判斷項(xiàng)目是否可行����。

已知:(P/F�,6%,1)=0.9434�����,(P/F��,6%�����,2)=0.8900���,(P/F����,6%���,3)=0.8396

(P/F�����,6%����,4)=0.7921,(P/F��,8%��,1)=0.9259���,(P/F�,8%�����,2)=0.8573

(P/F����,8%,3)=0.7938,(P/F�,8%�����,4)=0.7350

相關(guān)推薦:

考試吧策劃:2010年注冊(cè)會(huì)計(jì)師考試沖刺專(zhuān)題 2010注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》練習(xí)匯總 2010注冊(cè)會(huì)計(jì)師命題規(guī)律總結(jié)及趨勢(shì)預(yù)測(cè)匯總

试听

试听