|

2. ��Ӱ푑�(y��ng)�Վ������D(zhu��n)��ָ��(bi��o)���Ãr(ji��)ֵ�������ǣ����������

��������A. �N�����c�ۿ۵IJ���(d��ng)

��������B. ����(ji��)�Խ�(j��ng)�I(y��ng)������N���~����(d��ng)

��������C. ����ʹ�÷��ڸ���Y(ji��)�㷽ʽ

��������D. ����ʹ�ìF(xi��n)��Y(ji��)����N��

3. �N������(r��n)�ʵ��ڣ� �������

��������A. ��ȫ߅�H�ʳ�׃��(d��ng)�ɱ���

��������B. ӯ̝�R���c(di��n)���I(y��)�ʳ˰�ȫ߅�H��

��������C. ��ȫ߅�H�ʳ�߅�Hؕ�I(xi��n)��

��������D. ߅�Hؕ�I(xi��n)�ʳ�׃��(d��ng)�ɱ���

4. ij�����ݕr(sh��)�ЬF(xi��n)��10�fԪ������M�x��һ�(xi��ng)�؈�(b��o)���^��(w��n)����Ͷ�Y����ϣ��ÿ��(g��)����������2000Ԫ�a(b��)�N���������ô��ԓ�(xi��ng)Ͷ�Y�Č�(sh��)�H��(b��o)���ʑ�(y��ng)�飨�������

��������A. 2%

��������B. 8%

��������C. 8.24%

��������D. 10.04%

5. ���CȯͶ�Y�M��������������ɢ�����L(f��ng)�U(xi��n)��(y��ng)�x������

��������A. ��ͬ�N��Cȯ����

��������B. ��ͬ�����յĂ�ȯ����

��������C. ��ͬ���T���ИI(y��)���Cȯ����

��������D. ��ͬ��˾���Cȯ����

6. �����S�C(j��)ģʽ���ƬF(xi��n)����������Ӌ(j��)��F(xi��n)�ؾ�R�ĸ��(xi��ng)����(sh��)�в���������������

��������A. ÿ�άF(xi��n)���c�Ѓr(ji��)�Cȯ�D(zhu��n)�Q�r(sh��)�l(f��)���Ĺ̶��D(zhu��n)�Q�ɱ�

��������B. �F(xi��n)�����������

��������C. �Ѓr(ji��)�Cȯ��������

��������D. �A(y��)��ÿ�լF(xi��n)�����~�Ę�(bi��o)��(zh��n)��

7. ij��˾�M�l(f��)��5���ڂ�ȯ�M(j��n)�лI�Y���������ȯƱ����~��100Ԫ������Ʊ�����ʞ�12%��������(d��ng)�r(sh��)�Ј�(ch��ng)���ʞ�10%�������ô���ԓ��˾��ȯ�l(f��)�Ѓr(ji��)��(y��ng)�飨��Ԫ����

��������A. 93.22

��������B. 100

��������C. 105.35

��������D. 107.58

8. ������ɹ���֧���~�c���ڃ�����Ó��(ji��)�Ĺ������������ǣ����������

��������A. ʣ���������

��������B. �̶���������

��������C. �̶�����֧��������

��������D. �������������~���������

9. ij��˾��?du��)I�I(y��)�����500�fԪ����׃��(d��ng)�ɱ��ʞ�40%������(j��ng)�I(y��ng)�ܗUϵ��(sh��)��1.5������ؔ(c��i)��(w��)�ܗUϵ��(sh��)��2�������̶��ɱ�����50�fԪ��������ô�����ܗUϵ��(sh��)��׃?y��u)飨���?BR>��������A. 2.4

��������B. 3

��������C. 6

��������D. 8

10. A��˾�M�����l(f��)�¹ɓQȡB��˾ȫ����Ʊ�ķ�ʽ��ُ(g��u)B��˾�������ُ(g��u)ǰA��˾��ͨ�ɞ�1600�f������������(r��n)��2400�fԪ�����B��˾��ͨ�ɞ�400�f���������������(r��n)��450�fԪ������ٶ������ُ(g��u)��A��˾��Ʊ��ӯ�ʲ�׃������Ҫ��S����ُ(g��u)ǰA��˾��Ʊ���Ѓr(ji��)�����A����B��˾��Ʊ���Q�ʑ�(y��ng)�飨�������

��������A. 0.65

��������B. 0.75

��������C. 0.9375

��������D. 1.33

11. ��˾�M(j��n)��ؔ(c��i)��(w��)�����Q�ߕr(sh��)��������(y��u)�ȿ��]�ėl���ǣ���������

��������A. ��̎�Ľ�(j��ng)�I(y��ng)�h(hu��n)���Ƿ������ڹ�˾�[Ó���������C�����ɹ�

��������B. ����(qu��n)���Ƿ�_�Ź�˾������Ӌ(j��)���а��Ռ�(sh��)�F(xi��n)

��������C. ��Ժ�Ƿ�_�J(r��n)��˾������Ӌ(j��)���߂乫ƽ�ԺͿ�����

��������D. �����r(ji��)ֵ�Ƿ��������r(ji��)ֵ

12. ij��I(y��)���a(ch��n)�Įa(ch��n)Ʒ��Ҫ��(j��ng)�^���ɼӹ���������γɮa(ch��n)��Ʒ�������ĩ�ڮa(ch��n)Ʒ��(sh��)��׃��(d��ng)�^�a(ch��n)Ʒ�ɱ���ԭ������ռ�����^С�����ԓ��I(y��)���깤�a(ch��n)Ʒ���ڮa(ch��n)Ʒ֮�g�������a(ch��n)�M(f��i)�Õr(sh��)�������˲��ã���������

��������A. ��Ӌ(j��)���ڮa(ch��n)Ʒ�ɱ��ķ���

��������B. �ڮa(ch��n)Ʒ�ɱ��������(sh��)�̶�Ӌ(j��)��ķ���

��������C. �ڮa(ch��n)Ʒ�ɱ����������õ�ԭ�����M(f��i)��Ӌ(j��)��ķ���

��������D. �s��(d��ng)�a(ch��n)����

13. �m����܇������I(y��)���õijɱ�Ӌ(j��)�㷽���ǣ�����

��������A. Ʒ�N��

��������B. ������

��������C. �Y(ji��)�D(zhu��n)�ֲ���

��������D. ƽ�нY(ji��)�D(zhu��n)�ֲ���

14. ���F(xi��n)������r�r(sh��)�������Ҫ��ӆ������(bi��o)��(zh��n)�ɱ����ǣ����������

��������A. �a(ch��n)Ʒ�������Y(ji��)��(g��u)�l(f��)��׃��

��������B. ��Ҫԭ���Ϻ̈́ڄ�(d��ng)���r(ji��)��l(f��)��׃��

��������C. ���a(ch��n)���g(sh��)��ˇ�l(f��)��׃��

��������D. �Ј�(ch��ng)׃����(d��o)�µ����a(ch��n)�������ó̶Ȱl(f��)��׃��

15. Ӌ(j��)���u(p��ng)�r(ji��)Ͷ�Y���ĘI(y��)��(j��)�ĬF(xi��n)�������ָ��(bi��o)��ʹ�õġ����Y�a(ch��n)��������ָԓͶ�Y�����Y�a(ch��n)�ģ����������

��������A. �vʷ�ɱ��ڳ���(sh��)

��������B. �vʷ�ɱ���ĩ��(sh��)

��������C. �vʷ�ɱ�ƽ��ֵ

��������D. ��׃�F(xi��n)�r(ji��)ֵ

���������(xi��ng)�x���}�����}��5�}�������ÿ�}2�������10�������ÿ�}���ж���(g��)���_�𰸣�Ո(q��ng)��ÿ�}�Ă��x�����x�����J(r��n)�����_�Ĵ�����ڴ��}������(y��ng)λ������2B�U�P��Ϳ����(y��ng)�Ĵ𰸴��a��ÿ�}���д��x�����_�ĵ÷������������e(cu��)��©������÷������𰸌���ԇ�}���ϟoЧ��������� 1. �ö�ˮƽ�����Ƶď����A(y��)�����������Ҫ���c(di��n)�ǣ� ���������

��������A. ���܌�(sh��)�H�I(y��)��(w��)������������ؽ�(j��ng)�^Ӌ(j��)�㼴���ҵ��c��(sh��)�H�I(y��)��(w��)��������A(y��)��ɱ������Ƴɱ����^����

��������B. ��ϳɱ��е��A�ݳɱ��������ɱ��ɰ����ԑB(t��i)ֱ�����A(y��)���з�ӳ

��������C. �u(p��ng)�r(ji��)�Ϳ��ˌ�(sh��)�H�ɱ��r(sh��)������Ҫʹ�ò��a(b��)��Ӌ(j��)�㌍(sh��)�������A(y��)��ɱ�

��������D. ���Գɱ��ԑB(t��i)������ǰ��

2. ���и��(xi��ng)������������Ӱ푽�(j��ng)��(j��)ӆ؛������С���У�����

��������A. �}(c��ng)��(k��)�ˆT�Ĺ̶��¹��Y

��������B. ��؛���������

��������C. ��؛�Y��đ�(y��ng)Ӌ(j��)��Ϣ

��������D. ���U(xi��n)��(ch��)����

3. �Թ��_����g�ӷ�ʽ�l(f��)�й�Ʊ�����c(di��n)�ǣ�����

��������A. �l(f��)�з����V���������ļ���Y��

��������B. ��Ʊ׃�F(xi��n)�ԏ�(qi��ng)����ͨ�Ժ�

��������C. ��������߹�˾֪����

��������D. �l(f��)�гɱ���

4. ������I(y��)�������Y�a(ch��n)�����������������Y�a(ch��n)���������

��������A. �����ἰ�����m(x��)�k�Ĺ��渣�����O(sh��)ʩ

��������B. ����Ͷ�Y���|(zh��)�������Y��

��������C. ������Ч�ē�(d��n)�����Ѻ��(bi��o)��

��������D. �h�������F(tu��n)������(hu��)�ȽM��ռ��������I(y��)��ؔ(c��i)�a(ch��n)

5. �������P(gu��n)�ɱ�؟(z��)�����ĵ��f�����������_���ǣ������

��������A. �ɱ�؟(z��)�����IJ���(du��)���a(ch��n)���������ó̶�ؓ(f��)؟(z��)

��������B. �ɱ�؟(z��)�����IJ��M(j��n)���O(sh��)��ُ(g��u)�ÛQ��

��������C. �ɱ�؟(z��)�����IJ���(du��)�̶��ɱ�ؓ(f��)؟(z��)

��������D. �ɱ�؟(z��)�����đ�(y��ng)��(y��n)���(zh��)�Юa(ch��n)��Ӌ(j��)��������(y��ng)���a(ch��n)��p�a(ch��n)

������Д��}�����}��15�}�������ÿ�}1�֣���15���������Ո(q��ng)�Д�ÿ�}�ı����Ƿ����_���������J(r��n)��������_�ģ��ڴ��}������(y��ng)λ������2B�U�P��Ϳ���a���̡���������J(r��n)���e(cu��)�`�����Ո(q��ng)?zh��)�Ϳ���a�����������ÿ�}�Д����_�ĵ�1��������ÿ�}�Д��e(cu��)�`�ĵ���0.5�������������}�Ȳ��÷֣�Ҳ���۷֡������۷����������}����֞�ֹ���𰸌���ԇ�}���ϟoЧ������� 1. ��(sh��)�H�ɱ�Ӌ(j��)���ƶ���Ψһ�{��ؔ(c��i)��(w��)��(hu��)Ӌ(j��)�~��ϵ�y(t��ng)�ijɱ�Ӌ(j��)���ƶ���� �� ��

2. ���M(j��n)���ѫ@��Ϣ����(sh��)ָ��(bi��o)��ͬ�ИI(y��)���^�����r(sh��)������(y��ng)�x����I(y��)ԓ�(xi��ng)ָ��(bi��o)�B�m(x��)����Ĕ�(sh��)��(j��)�������ķ�(w��n)���ĽǶȳ��l(f��)����������ָ��(bi��o)��ߵ���Ȕ�(sh��)��(j��)�����������(j��)������ ��

3. ���a(ch��n)�A(y��)�������N���A(y��)��Ļ��A(ch��)�Ͼ��Ƶ�����������ա����N���a(ch��n)����ԭ�t�������a(ch��n)�A(y��)���и����ȵ��A(y��)Ӌ(j��)���a(ch��n)����(y��ng)ԓ���ڸ����ȵ��A(y��)Ӌ(j��)�N��������� ��

4. ��(du��)���ض���Ͷ�Y�C(j��)��(hu��)���f���o�������Ņ^(q��)�gԽ��t����(y��ng)�����Ÿ���ҲԽ�������� ��

5. �Y�a(ch��n)���L(f��ng)�U(xi��n)��(b��o)������ԓ�(xi��ng)�Y�a(ch��n)��ؐ��ֵ���Ј�(ch��ng)�L(f��ng)�U(xi��n)��(b��o)���ʵij˷e�����Ј�(ch��ng)�L(f��ng)�U(xi��n)��(b��o)�������Ј�(ch��ng)Ͷ�Y�M�ϵ�������(b��o)�����c�o�L(f��ng)�U(xi��n)��(b��o)����֮����������� ��

6. ��Ӌ(j��)�㽛(j��ng)��(j��)ӆ؛�����r(sh��)�����������]ӆ؛��ǰ�ڣ��t��(y��ng)�ڰ���(j��ng)��(j��)ӆ؛������ģ��Ӌ(j��)���ӆ؛�����Ļ��A(ch��)���������ټ���ӆ؛��ǰ�씵(sh��)�cÿ�մ�؛�������ij˷e�����������������ό�(sh��)�H�����ӆ؛������� �� ��

7. ��I(y��)��ȡ���ڵ��~�w߀���ķ�ʽ�������ȿ��Ԝp�p������һ��߀����ɵĬF(xi��n)������ȱ�������ֿ��Խ��ͽ��Č�(sh��)�H����������� ��

8. �l(f��)�Ź�Ʊ�������M(j��n)�й�Ʊ�ָ��(hu��)����Ʊ��ӯ����������(y��ng)�p��Ͷ�Y�ߵ�Ͷ�Y�L(f��ng)�U(xi��n)������Ķ��������������Ͷ�Y�ߡ��� ��

9. һ����r�����������˾ͨ�^�l(f��)�Ź�Ʊ����������ͨ�ɹɱ����������ͨ�ɱ�����ǰ��������Y���ɱ���׃���� ��

10. ��(bi��o)��(zh��n)�ɱ��ƶȲ��H���������������I(y��)�����Ҳ�������ڷ���(w��)���I(y��)������� �� ��

11. A�ɷݹ�˾2000��2��1���_ʼ���㡣ԓ��˾ֻ��һ�(xi��ng)δ�僔����(w��)��1999��8��1�Տ�B�y�н���100�fԪ����������՞�2000��8��1���������ʞ�10%������һ��߀����Ϣ��ԓ���ı��C����C��˾����������_ʼ���C���Ѵ���A��˾��߀�oB�y��100�fԪ��A��˾�˕r(sh��)���������(w��)߀ʣ��5�fԪ���� ��

12. ֱ�Ӳ��ϡ�ֱ���˹�������ȼ�Ϻ̈́�(d��ng)����������M(f��i)���ǬF(xi��n)���ƶ����_Ҏ(gu��)�����Ă�(g��)�ɱ��(xi��ng)Ŀ����I(y��)�������ӻ�p����������� ��

13. ���շֲ���Ӌ(j��)��a(ch��n)Ʒ�ɱ���������I(y��)ֻ���a(ch��n)һ�N�a(ch��n)Ʒ���t�ɱ�Ӌ(j��)�㌦(du��)����ԓ�N�a(ch��n)Ʒ��������(j��ng)�^�ĸ���(g��)���a(ch��n)���E����� ��

14. ���������ط������̶������M(f��i)�ò�r(sh��)����̶������M(f��i)���]��������Ǹ���(j��)���a(ch��n)�������r(sh��)�c��(sh��)�H�a(ch��n)����(bi��o)��(zh��n)���r(sh��)�IJ��~���������Թ̶������M(f��i)�Ø�(bi��o)��(zh��n)������Ӌ(j��)��ó��������� ��

15. ֻ������K�a(ch��n)Ʒ�Ј�(ch��ng)��(w��n)������r�£����m�ϲ���׃��(d��ng)�ɱ��ӹ̶��M(f��i)�D(zhu��n)�ƃr(ji��)��������I(y��)�ɂ�(g��)���T��Ͷ�Y���ģ�֮�g�ă�(n��i)���D(zhu��n)�ƃr(ji��)��������� ��

���������Ӌ(j��)�㼰�����}�����}��4�}������ÿС�}6����������}��24��������Ҫ���г�Ӌ(j��)�㲽�E��ÿ���E�\(y��n)��Ô�(sh��)���_��С��(sh��)�c(di��n)���λ������ڴ��}���Ͻ�𣬴���ԇ�}���ϟoЧ�����

1. A��˾�ĺ�(ji��n)�F(xi��n)�����������£�

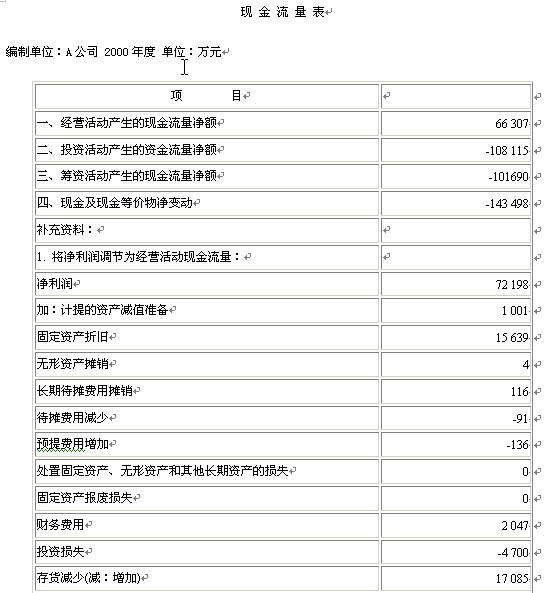

��Ҫ��

����Ӌ(j��)��A��˾2000��ĠI(y��ng)�\(y��n)ָ��(sh��)��

4. A��˾��Ҫ�I��990�fԪ�Y���������ʹ����5��������������ɂ�(g��)�I�Y������

������1�� ������ί�С����Cȯ��˾���_�l(f��)�Ђ�ȯ���������ȯ��ֵ��1000Ԫ�������N��r(ji��)�����o�Cȯ��˾�İl(f��)���M(f��i)�ã�ÿ��Ʊ��(j��)��51.60Ԫ���Ʊ������14%����ÿ�긶Ϣһ������5�굽��һ��߀�����l(f��)�Ѓr(ji��)�����(j��)��(d��ng)�r(sh��)���A(y��)���Ј�(ch��ng)���ʴ_����

������2�� �ҷ�����������y�н��������x������10%������a(b��)�������~��10%��5����ڕr(sh��)һ��߀������Ϣ������Ӌ(j��)Ϣ��������

�������O(sh��)��(d��ng)�r(sh��)���A(y��)���Ј�(ch��ng)���ʣ��Y��ęC(j��)��(hu��)�ɱ�����10%����������]���ö���Ӱ������

����Ҫ��

�����������1�� �����Ă�ȯ�l(f��)�Ѓr(ji��)��(y��ng)ԓ�Ƕ������ ������2�� ����(j��)�ó��ăr(ji��)��l(f��)�Ђ�ȯ���������O(sh��)�����]�r(sh��)�g�r(ji��)ֵ���Ă�(g��)�I�Y�����ijɱ���ָ���ĬF(xi��n)���������^�������

���� ��3�� ������]�r(sh��)�g�r(ji��)ֵ������Ă�(g��)�I�Y�����ijɱ��^�ͣ�

��������C���}�����}��3�}�����ÿС�}12��������}��36�����Ҫ���г�Ӌ(j��)�㲽�E��ÿ���E�\(y��n)��Ô�(sh��)���_��С��(sh��)�c(di��n)���λ������ڴ��}���Ͻ������������ԇ�}���ϟoЧ��������

1. A���S��һ��(g��)���a(ch��n)ij�N��܇����Č��I(y��)���S���a(ch��n)Ʒ�ɱ�Ӌ(j��)����Ø�(bi��o)��(zh��n)�ɱ�Ӌ(j��)��ϵ�y(t��ng)����������P(gu��n)�Y�����£�

�������1�� �ɱ�Ӌ(j��)�㎤���O(sh��)��

�����O(sh��)����ԭ���ϡ������a(ch��n)��Ʒ�������������a(ch��n)�ɱ����ȴ�؛������������(bi��o)��(zh��n)�ɱ�Ӌ(j��)�r(ji��)����ɱ�������O(sh��)��8��(g��)�����σr(ji��)�������ϔ�(sh��)���������ֱ���˹����Y�ʲ����ֱ���˹�Ч�ʲ�������׃��(d��ng)�����M(f��i)��Ч�ʲ��׃��(d��ng)�����M(f��i)�ú��M(f��i)�������̶������M(f��i)�������������̶������M(f��i)�ú��M(f��i)���

���������2�� �M(f��i)�÷���Ͳ�Y(ji��)�D(zhu��n)����

����ԭ���������a(ch��n)�_ʼ�r(sh��)һ��Ͷ�������ڮa(ch��n)Ʒֱ�Ӳ��ϳɱ��s��(d��ng)�a(ch��n)��Ʒ��ϵ��(sh��)��1���������ֱ�Ӳ�����������M(f��i)����m(x��)�l(f��)��������ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��Ʒ��ϵ��(sh��)��0.5�������

�����ɱ���������Y(ji��)�D(zhu��n)���ړp�淨������ÿ��ĩ�Y(ji��)�D(zhu��n)�����I(y��ng)�I(y��)��(w��)�ɱ������������

��3�� �������a(ch��n)���N����r

�������a(ch��n)����������������11000�r(sh��)

�����³��ڮa(ch��n)Ʒ��(sh��)������������600��

�������®a(ch��n)ƷͶ�a(ch��n)��(sh��)�������� 2500��

�������®a(ch��n)Ʒ�깤���(k��)��(sh��)���� 2400��

������ĩ�ڮa(ch��n)Ʒ��(sh��)������������700��

�����������4�� ���P(gu��n)�ɱ�Ӌ(j��)��ĘI(y��)��(w��)��(sh��)��(j��)��

��������ُ(g��u)��ԭ����30000ǧ���������(sh��)�H�ɱ�88500Ԫ������֧Ʊ֧�������������a(ch��n)�I(l��ng)��ԭ����25500ǧ�����

������(sh��)�H���ù��r(sh��)9750С�r(sh��)����(y��ng)�����a(ch��n)���˹��Y40000Ԫ���������(sh��)�H�l(f��)��׃��(d��ng)�����M(f��i)��15000Ԫ�����(sh��)�H�l(f��)���̶������M(f��i)��10000Ԫ��

����Ҫ��

�����������I(y��)��(w��)�ĕ�(hu��)Ӌ(j��)��䛣�

����������1�� ُ(g��u)��ԭ���ϣ�

���������2�� �I(l��ng)��ԭ���������

���������3�� �����a(ch��n)���˹��Yӛ�����P(gu��n)�ɱ�Ӌ(j��)�㎤����

�������4�� �Y(ji��)�D(zhu��n)����׃��(d��ng)�����M(f��i)�ã�

�����������5�� �Y(ji��)�D(zhu��n)���ڹ̶������M(f��i)�����

����������6�� �깤�a(ch��n)Ʒ���(k��)��

���������7�� ��ĩ�Y(ji��)�D(zhu��n)���ڮa(ch��n)Ʒ�ɱ�����

��Ҫ��

�����������1�� ���O(sh��)A��˾�ڽ����ԾS��2000��Ľ�(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)���ߣ��������L(zh��ng)�Įa(ch��n)Ʒ�ܞ��Ј�(ch��ng)������������׃���N�ۃ����ʿ��Ժ��w�������ӵ���Ϣ�����Ո(q��ng)���λش����І��}��

������2001����A(y��)���N�����L(zh��ng)���Ƕ��������

������ �����A(y��)�ڹ������L(zh��ng)���Ƕ��٣�

������ ���O(sh��)A��˾2000��ĩ�ĹɃr(ji��)��30Ԫ����ɖ|�A(y��)�ڵĈ�(b��o)�����Ƕ��٣�

������ ���O(sh��)A��˾����2000���ƽ������ˮƽ����Ҫ�r(sh��)ȡ�ý�����������ә�(qu��n)ƽ���Y���ɱ��Ƕ��٣��Y���Y(ji��)��(g��u)��(qu��n)��(sh��)�Ԏ���r(ji��)ֵ����A(ch��)�������

���������2�� ���O(sh��)A��˾2001���Ӌ(j��)���N�����L(zh��ng)�ʞ�35%��Ո(q��ng)�ش����л����P(gu��n)(li��n)�Ć��}��

������ �����������ⲿ�I����(qu��n)���Y��������������2000���ؔ(c��i)��(w��)���ߺ��Y�a(ch��n)���D(zhu��n)�ʣ��N�ۃ����ʑ�(y��ng)�_(d��)�����٣�

������ ����뱣��2000��Ľ�(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)���߲�׃�������Ҫ���ⲿ�I�����ٹə�(qu��n)�Y���������

3. �Y�ϣ�ij��˾�����]��һ�_(t��i)Ч�ʸ��ߵ��C(j��)��ȡ���F(xi��n)�е��f�C(j��)��������f�C(j��)���Ď��������r(ji��)ֵ��12�fԪ���ڶ����Ј�(ch��ng)���u�����Եõ�7�fԪ����A(y��)Ӌ(j��)�п�ʹ��5�꣬�A(y��)Ӌ(j��)5��������ă���ֵ�������������Ҏ(gu��)�������f��������5�����������Ҏ(gu��)���Ě�ֵ���Ժ����������ُ(g��u)�I�Ͱ��b�C(j��)����Ҫ48�fԪ�������A(y��)Ӌ(j��)����ʹ��5�꣬�A(y��)Ӌ(j��)�������ֵ��1.2�fԪ���C(j��)���������ͭh(hu��n)���O(sh��)�������������Ҏ(gu��)���ɷ�4�����f�������p�����~�f�p��Ӌ(j��)�㑪(y��ng)�{�������~�������������ֵ��ԭֵ��1/12����������ԓ�C(j��)��Ч�ʺܸ���������Թ�(ji��)�s���F(xi��n)�ɱ�ÿ��14�fԪ�������˾�����ö���30%�����ԓ�(xi��ng)Ŀ���κ�һ����F(xi��n)̝�p���������˾����(hu��)�õ���̝�p�~��30%Ӌ(j��)������ö��~�������

����Ҫ��

�������O(sh��)��˾Ͷ�Y���(xi��ng)Ŀ�ı�Ҫ��(b��o)���ʞ�10%��Ӌ(j��)�������C(j��)�����·����ă��F(xi��n)ֵ

|