����ȫ���v�x��2013ע�ԕ�Ӌ����ԇ�������������o��(d��o)�v�x�R��

������(ji��)�������c������

������Ҫע����ǣ�

����(һ)һ��{���ˣ�17%�������������m���ڽ^���N�ۻ��M�ڵ�؛��;һ��{�����ṩ�đ�(y��ng)���ڄ�(w��)�����һ���m��17%�����

����(��)�m��13%�Ͷ��ʵ����e؛���ǣ�

����1.�Zʳ��ʳ��ֲ����(�����ϙ���)�����r��(������13%;�{(di��o)�����17%);

����2.�ԁ�ˮ���ů�⡢��������ˮ���ú�⡢ʯ��Һ���⡢��Ȼ�������Ӛ⡢������ú̿��Ʒ;

����3.�D����������s־;

����4.�������������ʡ��r(n��ng)ˎ�����r(n��ng)�C��������r(n��ng)Ĥ;

����5.����(w��)Ժ�������P(gu��n)���TҎ(gu��)��������؛���������

����(1)(����)�r(n��ng)�a(ch��n)Ʒ�������

����(2)������Ʒ���

����(3)��ӳ����

����(4)���������

����(5)�l��ʽ���x���� ��

���������}�����x�}������(j��)�F(xi��n)����������������Ŀ�m��13%���ʵ���(��)�����

����A.���s־

����B.��Ȼ��

����C.�V�a(ch��n)Ʒ

����D.��Ʒ��˾���l(f��)ˮ��

���������_�𰸡�ABD

�������𰸽������x�C�������(j��)�F(xi��n)��������������V�a(ch��n)Ʒ�m��17%����������

����(��)������������r

����1.СҎ(gu��)ģ�{���ˣ�3%���2%

���������}��Ӌ���}��ij��I(y��)(СҎ(gu��)ģ�{����)2012��2����ʹ�������С�I܇��18�fԪ�r���۳�������

����Ҫ��ՈӋ���䑪(y��ng)�{��ֵ��������

���������_�𰸡���(y��ng)�{��ֵ��=180 000��(1+3%)��2%=3 495.15(Ԫ)

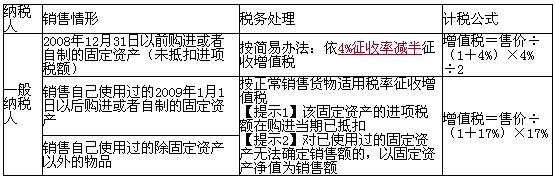

����2.һ��{���˲��ú����k��������ֵ���������ʞ�4%������6%

����(1)һ��{�����N���Լ�ʹ���^����Ʒ�����������߈�(zh��)�У�

���������}�����x�}��ij��I(y��)��2012��1��һ�v�Լ�ʹ���^4����O(sh��)��(δ�ֿ���ֵ��),��10�fԪ�ăr���۳������������_�Ķ���(w��)̎��������(��)��

����A.��2%�����k��Ӌ�㑪(y��ng)�{��ֵ��

����B.��4%�����k��Ӌ�㑪(y��ng)�{��ֵ��

����C.��4%�����k���p��Ӌ�㑪(y��ng)�{��ֵ��

����D.��(y��ng)�{��ֵ����1 923Ԫ

���������_�𰸡�CD

�������𰸽�������(y��ng)�{��ֵ��=10��(1+4%)��4%��50%=0.1923(�fԪ)=1 923(Ԫ)

����(2)һ��{�����N���f؛����������պ����k������4%�����ʜp��������ֵ����

����(3)һ��{�����N���Ԯa(ch��n)�����e؛���������x���պ����k������6%������Ӌ���U�{��ֵ���������

����(4)һ��{�����N�����e؛����������������k������4%������Ӌ���U�{��ֵ���������

���������}�����x�}��(�����꿼�})��ֵ��һ��{�����N���Ԯa(ch��n)������؛����������x���պ����k������6%������Ӌ���U�{��ֵ������(��)�����

����A.��ُ�I��ʯ�����a(ch��n)��ʯ��

����B.�Ä��ﶾ���Ƴɵ�������Ʒ

����C.��ˮ����ԭ�����a(ch��n)��ˮ�������

����D.�h������С��ˮ���l(f��)�վ���a(ch��n)�����

���������_�𰸡�BCD

�������𰸽�������ُ�I��ʯ�����a(ch��n)��ʯ�Ҳ�������6%��������Ӌ����ֵ�������ˣ��x�A�����_������

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ�����������A�Pӛ�R��

����2013��ע�ԕ�Ӌ����ԇ��������֮���e�c

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��