����ȫ���v�x��2013ע�ԕ�Ӌ����ԇ�������������o���v�x�R��

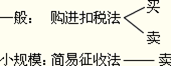

�ڶ���(ji��)��һ��{���˺�СҎ(gu��)ģ�{���˵��J��������

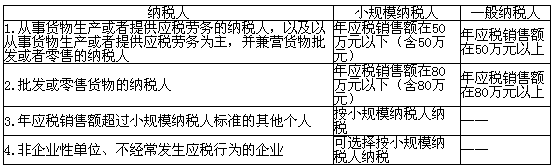

����һ��һ��{���˺�СҎ(gu��)ģ�{���˵��J���˜�

����2���˜ʣ�

����(1)��(j��ng)�IҎ(gu��)���������ꑪ���N���~���{�������B�m(x��)�����^12���µĽ�(j��ng)�I�ڃ�(n��i)��Ӌ������ֵ���N���~�������{������N���~���������a�N���~���{���u���{(di��o)���N���~��������ՙC�P���_�l(f��)Ʊ�N���~���ⶐ�N���~����

����(2)����ˮƽ���

���������}�����x�}�����լF(xi��n)��Ҏ(gu��)��������и���б�횱��J����СҎ(gu��)ģ�{���˵���(��)��

����A.�ꑪ���N���~60�fԪ����܇����S

����B.�겻�����N���~90�fԪ���ϵ����l(f��)��I(y��)

����C.�겻�����N���~��80�fԪ������������Ӌ�����ƶȲ���ȫ�ij���

����D.����I(y��)�Ԇ�λ

���������_�𰸡�C

��������һ��{������Ո

����(һ)��Ոһ��{�����Y��ėl��

�����ꑪ���N���~δ���^ؔ����������Ҷ��տ���Ҏ(gu��)����СҎ(gu��)ģ�{���˘˜��Լ����_�I(y��)�ļ{����,���������ܶ��ՙC�P��Ոһ��{�����Y���J�����������Ո����ͬ�r�������Зl���ļ{����������ܶ��ՙC�P���������k��һ��{�����Y���J����

����(1)�й̶������a(ch��n)��(j��ng)�I����;

����(2)�܉��Շ��ҽy(t��ng)һ�ĕ�Ӌ�ƶ�Ҏ(gu��)���O���~��������(j��)�Ϸ�������Ч�{�C��������܉��ṩ�ʴ_�����Y�ϡ�

����(��)һ��{�����Y���J�������ڵغ͙���

�����{���ˑ�������C�����ڵ����ܶ��ՙC�P��Ոһ��{�����Y���J������

����һ��{�����Y���J���ę�������ڿh(������^(q��))���Ҷ��վֻ���ͬ���e�Ķ��շ־������

����(��)���м{���˲��k��һ��{�����Y���J����

����(1)���w���̑��������������;

����(2)�x����СҎ(gu��)ģ�{���˼{���ķ���I(y��)�Ԇ�λ;

����(3)�x����СҎ(gu��)ģ�{���˼{���IJ���(j��ng)���l(f��)�������О����I(y��)����

�����������СҎ(gu��)ģ�{���˵Ĺ���

����1.СҎ(gu��)ģ�{���˕�Ӌ���㽡ȫ���܉��ṩ�ʴ_�����Y�ϵ��������������ܶ��ՙC�P��Ո�Y���J���������������СҎ(gu��)ģ�{����������

����2.�����Ҷ��տ�������Ҏ(gu��)�����������{����һ��(j��ng)�J����һ��{�����Ժ����D��СҎ(gu��)ģ�{�������

�����ġ��o����һ��{���˵��J��������

����1.���ܶ��ՙC�P������һ�����ރ�(n��i)������һ��{���ˌ��м{���o���ڹ�����

����(1)���J����һ��{���˵�С�����Q(m��o)���l(f��)��I(y��)�����

����(2)���Ҷ��տ���Ҏ(gu��)��������һ��{����������

����2.���J����һ��{���˵�С�����Q(m��o)���l(f��)��I(y��)���м{���o���ڹ��������ޞ�3����;����һ��{���ˌ��м{���o���ڹ��������ޞ�6���¡�

����3.�o���ڼ{����ȡ�õ���ֵ�����ðl(f��)Ʊ(���º��Q���ðl(f��)Ʊ)�ֿ�(li��n)������P�M����ֵ�������U����Լ��\ݔ�M�ýY��Γ�(j��)�����ڽ�����˱Ȍ��o�`���ɵֿ��M헶��~���

����4.���ܶ��ՙC�P���o���ڼ{���ˌ����������~�l(f��)�ی��ðl(f��)Ʊ��

����(1)���м{���o���ڹ�����С�����Q(m��o)���l(f��)��I(y��)�����Iُ���ðl(f��)Ʊ������_Ʊ���~���ó��^ʮ�fԪ;(2)ÿ�ΰl(f��)�ی��ðl(f��)Ʊ��(sh��)�����ó��^25��������

����(3)�o���ڼ{����һ����(n��i)����Iُ���ðl(f��)Ʊ��,���Į��µڶ����Iُ���ðl(f��)Ʊ�𣬰�����һ�����Iُ���_�ߵČ��ðl(f��)Ʊ�N���~��3%�A�U��ֵ�������δ�A�U��ֵ�������������ܶ��ՙC�P��������l(f��)�ی��ðl(f��)Ʊ���

�������P���]��

����2013ע�ԕ�Ӌ����ԇ�����������A�Pӛ�R��

����2013��ע�ԕ�Ӌ����ԇ��������֮���e�c

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��