二、債務(wù)轉(zhuǎn)為資本

以債務(wù)轉(zhuǎn)為資本方式進行債務(wù)重組的���,應(yīng)分別以下情況處理:

1.債務(wù)人為股份有限公司時�����,債務(wù)人應(yīng)將債權(quán)人因放棄債權(quán)而享有股份的面值總額確認為股本;股份的公允價值總額與股本之間的差額確認為資本公積��。重組債務(wù)的賬面價值與股份的公允價值總額之間的差額確認為債務(wù)重組利得�,計入當期損益����。債務(wù)人為其他企業(yè)時,債務(wù)人應(yīng)將債權(quán)人因放棄債權(quán)而享有的股權(quán)份額確認為實收資本;股權(quán)的公允價值與實收資本之間的差額確認為資本公積���。重組債務(wù)的賬面價值與股權(quán)的公允價值之間的差額作為債務(wù)重組利得��,計入當期損益�。

2.債務(wù)人將債務(wù)轉(zhuǎn)為資本��,即債權(quán)人將債權(quán)轉(zhuǎn)為股權(quán)�����。在這種方式下,債權(quán)人應(yīng)將重組債權(quán)的賬面余額與因放棄債權(quán)而享有的股權(quán)的公允價值之間的差額�,先沖減已提取的減值準備,減值準備不足沖減的部分�����,或未提取減值準備的����,將該差額確認為債務(wù)重組損失。同時�����,債權(quán)人應(yīng)將因放棄債權(quán)而享有的股權(quán)按公允價值計量�。發(fā)生的相關(guān)稅費,分別按照長期股權(quán)投資或者金融工具確認和計量等準則的規(guī)定進行處理���。

【例題4】20×2年2月10日,乙公司銷售一批材料給甲公司�����,應(yīng)收賬款100 000 000元,合同約定6個月后結(jié)清款項���。6個月后�����,由于甲公司發(fā)生財務(wù)困難��,無法支付貨款����,與乙公司協(xié)商進行債務(wù)重組�。經(jīng)雙方協(xié)議,乙公司同意甲公司將該債務(wù)轉(zhuǎn)為甲公司的股份�����。假定甲公司股票面值為1元/股�,公允價值為10元/股,甲公司為本次債務(wù)重組發(fā)行的股份數(shù)量為7 000 000股�。相關(guān)手續(xù)已經(jīng)辦理完畢。假定不考慮其他相關(guān)稅費���。

【分析】

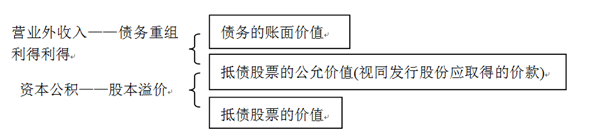

資本公積——股本溢價:(10-1)×7 000 000 = 63 000 0000(元)

營業(yè)外收入——債務(wù)重組:100 000 0000-10×7 000 000 = 30 000 000(元)

債務(wù)人甲公司的會計處理

借:應(yīng)付賬款 100 000 000

貸:股本 7 000 000

資本公積——股本溢價 63 000 000

營業(yè)外收入——債務(wù)重組利得 30 000 000

三�����、修改其他債務(wù)條件

以修改其他債務(wù)條件進行債務(wù)重組的��,債務(wù)人和債權(quán)人應(yīng)分別以下情況處理:

1.不附或有條件的債務(wù)重組

不附或有條件的債務(wù)重組�����,是指在債務(wù)重組中不存在或有應(yīng)付(或應(yīng)收)金額�,該或有條件需要根據(jù)未來某種事項出現(xiàn)而發(fā)生的應(yīng)付(或應(yīng)收)金額,并且該未來事項的出現(xiàn)具有不確定性�����。

不附或有條件的債務(wù)重組���,債務(wù)人應(yīng)將修改其他債務(wù)條件后債務(wù)的公允價值作為重組后債務(wù)的入賬價值��。重組債務(wù)的賬面價值與重組后債務(wù)的入賬價值之間的差額計入損益�。

以修改其他債務(wù)條件進行債務(wù)重組��,如修改后的債務(wù)條款不涉及或有應(yīng)收金額���,則債權(quán)人應(yīng)當將修改其他債務(wù)條件后的債權(quán)的公允價值作為重組后債權(quán)的賬面價值�,重組債權(quán)的賬面余額與重組后債權(quán)賬面價值之間的差額確認為債務(wù)重組損失����,計入當期損益。如果債權(quán)人已對該項債權(quán)計提了減值準備�,應(yīng)當首先沖減已計提的減值準備,減值準備不足以沖減的部分����,作為債務(wù)重組損失,計入營業(yè)外支出�。

2.附或有條件的債務(wù)重組

附或有條件的債務(wù)重組,是指在債務(wù)重組協(xié)議中附或有應(yīng)付條件的重組�������;蛴袘�(yīng)付金額,是指依未來某種事項出現(xiàn)而發(fā)生的支出�����。未來事項的出現(xiàn)具有不確定性�����。如債務(wù)重組協(xié)議規(guī)定,“將××公司債務(wù)1 000 000元免除200 000元�,剩余債務(wù)展期兩年,并按2%的年利率計收利息�����。如該公司一年后盈利���,則自第二年起將按5%的利率計收利息”�����。根據(jù)此項債務(wù)重組協(xié)議�,債務(wù)人依未來是否盈利而發(fā)生的24 000(800 000×3)元支出�,即為或有應(yīng)付金額。但債務(wù)人是否盈利����,在債務(wù)重組時不能確定,即具有不確定性���。

附或有條件的債務(wù)重組��,對于債務(wù)人而言����,以修改其他債務(wù)條件進行的債務(wù)重組��,修改后的債務(wù)條款如涉及或有應(yīng)付金額���,且該或有應(yīng)付金額符合或有事項中有關(guān)預(yù)計負債確認條件的���,債務(wù)人應(yīng)當將該或有應(yīng)付金額確認為預(yù)計負債。重組債務(wù)的賤面價值與重組后債務(wù)的人賬價值和預(yù)計負債金額之和的差額�����,作為債務(wù)重組利得���,計入營業(yè)外收入�。需要說明的是�,在附或有支出的債務(wù)重組方式下,債務(wù)人應(yīng)當在每期末�����,按照或有事項確認和計量要求,確定其最佳估計數(shù)��,期末所確定的最佳估計數(shù)與原預(yù)計數(shù)的差額�����,計入當期損益�。

對債權(quán)人而言,以修改其他債務(wù)條件進行債務(wù)重組���,修改后的債務(wù)條款中涉及或有應(yīng)收金額的�����,不應(yīng)當確認或有應(yīng)收金額��,不得將其計入重組后債權(quán)的賬面價值������;蛴袘�(yīng)收金額屬于或有資產(chǎn),或有資產(chǎn)不予確認���。只有在或有應(yīng)收金額實際發(fā)生時���,才計入當期損益�����。

四�、以上三種方式的組合方式

以上三種方式的組合方式進行債務(wù)重組�,主要有以下幾種情況:

1.以現(xiàn)金、非現(xiàn)金資產(chǎn)兩種方式的組合清償某項債務(wù)的���,重組債務(wù)的賬面價值與支付的現(xiàn)金、轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)的公允價值的差額作為債務(wù)重組利得���。非現(xiàn)金資產(chǎn)的公允價值與其賬面價值的差額作為轉(zhuǎn)讓資產(chǎn)損益�。

債權(quán)人重組債權(quán)的賬面價值與收到的現(xiàn)金���、受讓的非現(xiàn)金資產(chǎn)的公允價值�,以及已提減值準備的差額作為債務(wù)重組損失���。

2.以現(xiàn)金��、債務(wù)轉(zhuǎn)為資本兩種方式的組合清償某項債務(wù)的����,重組債務(wù)的賬面價值與支付的現(xiàn)金、債權(quán)人因放棄債權(quán)而享有的股權(quán)的公允價值的差額作為債務(wù)重組利得�。股權(quán)的公允價值與股本(或?qū)嵤召Y本)的差額作為資本公積。

債權(quán)人重組債權(quán)的賬面價值與收到的現(xiàn)金����、因放棄債權(quán)而享有的公允價值,以及已提減值準備的差額作為債務(wù)重組損失���。

3.以非現(xiàn)金資產(chǎn)�、債務(wù)轉(zhuǎn)為資本兩種方式的組合清償某項債務(wù)的����,重組債務(wù)的賬面價值與轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)的公允價值、債權(quán)人因放棄債權(quán)而享有的股權(quán)的公允價值的差額為債務(wù)重組利得�����。非現(xiàn)金資產(chǎn)的公允價值與賬面價值的差額作為轉(zhuǎn)讓資產(chǎn)損益;股權(quán)的公允價值與股本(或?qū)嵤召Y本)的差額作為資本公積��。

債權(quán)人重組債權(quán)的賬面價值與受讓的非現(xiàn)金資產(chǎn)的公允價值��、因放棄債權(quán)而享有的股權(quán)的公允價值����,以及已提減值準備的差額作為債權(quán)重組損失�����。

4.以現(xiàn)金����、非現(xiàn)金資產(chǎn)�、債務(wù)轉(zhuǎn)為資本三種方式的組合清償某項債務(wù)的,重組債務(wù)的賬面價值與支付的現(xiàn)金����、轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)的公允價值�����、債權(quán)人因放棄債權(quán)而享有股權(quán)的公允價值的差額作為債務(wù)重組利得;非現(xiàn)金資產(chǎn)的公允價值與其賬面價值的差額作為轉(zhuǎn)讓資產(chǎn)損益;股權(quán)的公允價值與股本(或?qū)嵤召Y本)的差額作為資本公積���。

債權(quán)人重組債權(quán)的賬面價值與收到的現(xiàn)金�、受讓的非現(xiàn)金資產(chǎn)的公允價值�、因放棄債權(quán)而享有的股權(quán)的公允價值,以及已提減值準備的差額作為債權(quán)重組損失�����。

5.以資產(chǎn)、債務(wù)轉(zhuǎn)為資本等方式清償某項債務(wù)的一部分�,并對該項債務(wù)的另一部分以修改其他債務(wù)條件進行債務(wù)重組。在這種方式下�,債務(wù)人應(yīng)先以支付的現(xiàn)金、轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)的公允價值�、債權(quán)人因放棄債權(quán)而享有的股權(quán)的公允價值沖減重組債務(wù)的賬面價值,余額與重組后債務(wù)的公允價值進行比較��,據(jù)此計算債務(wù)重組利得�����。債權(quán)人因放棄債權(quán)而享有的股權(quán)的公允價值與股本(或?qū)嵤召Y本)的差額作為資本公積;非現(xiàn)金資產(chǎn)的公允價值與其賬面價值的差額作為轉(zhuǎn)讓資產(chǎn)損益����,于當期確認。

債權(quán)人應(yīng)先以收到的現(xiàn)金�、受讓非現(xiàn)金資產(chǎn)的公允價值、因放棄債權(quán)而享有的股權(quán)的公允價值沖減重組債權(quán)的賬面價值���,差額與重組后債務(wù)的公允價值進行比較�����,據(jù)此計算債務(wù)重組損失���。

推薦閱讀:

2013注冊會計師《會計》考情分析及框架結(jié)構(gòu)匯總

2013年注冊會計師考試《會計》章節(jié)習(xí)題26套

2012年注冊會計師考試真題及答案解析匯總

2013年注冊會計師考試機考備考建議

试听

试听