�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A(ch��)�v�x�R��

������(ji��)����ע

����һ��������ע����Ҫ��(n��i)��

������ע�nj��Y�a(ch��n)ؓ�������������������F(xi��n)���������������ߙ�(qu��n)��׃�ӱ��Ȉ������ʾ�Ŀ�����������������Y����������Լ���δ�����@Щ�������ʾ�Ŀ���f����������

������ע��ؔ�Ո������Ҫ�M�ɲ��֡�

�������������ֲ����

����(һ)��(j��ng)�I�ֲ��Ĵ_��

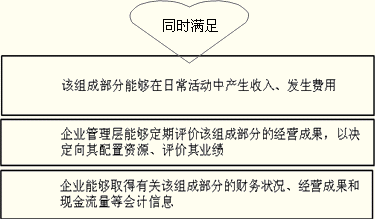

����1.��(j��ng)�I�ֲ��J���ėl��

���������I(y��)�����ԃ�(n��i)���M���Y(ji��)��(g��u)�����������Ҫ��(n��i)������ƶȞ�����(j��)�_����(j��ng)�I�ֲ������

����2.��(j��ng)�I�ֲ��ϲ��ėl��

������ͬ�r�M�����Зl���r������Ժϲ���һ����(j��ng)�I�ֲ���

����(1)����헮a(ch��n)Ʒ��ڄյ����|(zh��)��ͬ���������������a(ch��n)Ʒ��ڄյ�Ҏ(gu��)�����������̖���������K��;��������

����(2)���a(ch��n)�^�̵����|(zh��)��ͬ�������������������Äڄ��ܼ����Y���ܼ���ʽ�M�����a(ch��n)��ʹ����ͬ�������O���ԭ���ϵ�����

����(3)�a(ch��n)Ʒ��ڄյĿ͑������ͬ��������������������ڿ͑�����ɢ�͑�������

����(4)�N�ۮa(ch��n)Ʒ���ṩ�ڄյķ�ʽ��ͬ����������������l(f��)��������������Ԯa(ch��n)���N������ί���N�ۡ��а��������

����(5)���a(ch��n)�a(ch��n)Ʒ���ṩ�ڄ��ܷ������������Ҏ(gu��)��Ӱ���ͬ������������������(j��ng)�I���������r���Ƶȡ�

����(��)���ֲ��Ĵ_��(��Ҫ)

| ��Ҫ�Ԙ˜��Дࣨ10%�˜ʣ� |

��1���ֲ�����/���зֲ����뿂�~��10% |

��2����������̝�p���Ľ^���~ռ����ӯ���ֲ�������Ӌ�~

������̝�p�ֲ�̝�p��Ӌ�~�Ľ^���~�������^���ߵ�10%������������ |

| ��3���ֲ��Y�a(ch��n)ռ���зֲ��Y�a(ch��n)��Ӌ�~��10%�����ϡ� |

| ����10%��Ҫ�Ԙ˜ʵ��x�� |

��1����¶ԓ��(j��ng)�I�ֲ�����Ӌ��Ϣʹ�������õ���������Դ_������ֲ������

��2����ԓ��(j��ng)�I�ֲ��cһ����һ��������Ƶġ�δ�M��Ҏ(gu��)���l���������ֲ��ϲ���һ�����ֲ�������

��3������ԓ�ֲ�ָ������ֲ��Ҳ��c�����ֲ��ϲ��ģ�������¶�ֲ���Ϣ�r�����������������Ŀ�Ϊ���¶���� |

| ���ֲ�75%�Ę˜� |

�_������ֲ��ĸ����ֲ��Č��⽻������ĺ�Ӌ�~�_����I(y��)�������75%����������δ�_��75%�˜�����t������ӈ��ֲ��Ĕ�(sh��)����ֱ���_��75%������ |

| ���ֲ��Ĕ�(sh��)�� |

���ֲ��Ĕ�(sh��)��ͨ�������^10����������ֲ��Ĕ�(sh��)�����^10���������I(y��)�������]��������ƽ�(j��ng)������������M�㽛(j��ng)�I�ֲ��ϲ��l���Ĉ��ֲ��M�кϲ���������ʹ�ϲ���Ĉ��ֲ���(sh��)�������^10������ |

| ���ṩ�ɱ���Ϣ���ֲ��Ĵ_�� |

����ijһ�ֲ����ڴ_������ֲ�������������ڿ��ܲ����M��_���l�����������J��ԓ�ֲ�����Ҫ�����t���迼�]ԓ�ֲ�Ҏ(gu��)ģ�����ԑ�����_���鱾�ڵĈ��ֲ������ |

����ע�⣺

�����ֲ�����ͨ������������Ϣ����������I�I(y��)�����롢̎��Ͷ�Y�ă��������������(qu��n)�淨�µ�Ͷ�Y����

�����ֲ��M��ͨ������������Ϣ�M�á��I�I(y��)��֧�������̎��Ͷ�Y�ă��pʧ����(qu��n)�淨�µ�Ͷ�Y�pʧ������c��I(y��)���w���P(gu��n)�Ĺ����M�õ�

����(��)�ֲ���Ϣ����¶

������I(y��)�����Ԍ����ṩ��ؔ�Ո�����A(ch��)��¶�ֲ���Ϣ;�����ṩ�ϲ��������I(y��)���������Ժϲ�ؔ�Ո�����A(ch��)��¶�ֲ���Ϣ�����

������I(y��)�����ڸ�ע����¶���ֲ���������Ϣ��

����1.��������Ϣ

����(1)�_�����ֲ����]������

����(2)���ֲ��a(ch��n)Ʒ�̈́ڄյ����

����2.ÿһ���ֲ�������(̝�p)���~���P(gu��n)��Ϣ

����(1)����(̝�p)���~�Ę�(g��u)��

����(2)���롢�M�õ�Ӌ���ĕ�Ӌ���ߣ���ֲ��g�D(zhu��n)�ƃr��Ĵ_��;��������M�÷������ֲ��Ļ��A(ch��);�ֲ�������̝�p��Ӌ����������׃������I(y��)�����ڸ�ע����¶�ֲ����롢�ֲ��M������ֲ�����(̝�p)�ȡ�

����3.ÿһ���ֲ����Y�a(ch��n)���~�������ؓ�����~���P(gu��n)��Ϣ

���������Y�a(ch��n)���~�M���Ŀ����Ϣ����Լ����P(gu��n)�Y�a(ch��n)��ؓ��Ӌ�����P(gu��n)�ĕ�Ӌ��������

����ע�⣺�ֲ��Y�a(ch��n)�������f�����ö��Y�a(ch��n);

�����ֲ�ؓ������ָ�ֲ���(j��ng)�I����γɵĿɚw����ԓ�ֲ���ؓ������������f�����ö�ؓ����

����4.���ѽ�(j��ng)������ֲ���Ϣ�M�ɲ��ֵ���¶��(n��i)�������������I(y��)߀������¶������Ϣ��

����(1)ÿһ�a(ch��n)Ʒ�̈́ڄջ�ÿһ��Ʈa(ch��n)Ʒ�̈́ڄյČ��⽻���������������ǣ���¶���P(gu��n)��Ϣ���Ќ����еij����������

����(2)��I(y��)ȡ�õā����ڱ����Č��⽻�����뿂�~��������Լ���I(y��)���������һ�^(q��)ȡ�õČ��⽻�����뿂�~�������������������¶���P(gu��n)��Ϣ���Ќ����еij��������

����(3)��I(y��)ȡ�õ�λ�ڱ����ķ������Y�a(ch��n)(�����������Y�a(ch��n)�������~���Y�a(ch��n)�������f�����ö��Y�a(ch��n))���~���Լ���I(y��)λ���������һ�^(q��)�ķ������Y�a(ch��n)(�����������Y�a(ch��n)��������~���Y�a(ch��n)������f�����ö��Y�a(ch��n))���~���������������¶���P(gu��n)��Ϣ���Ќ����еij��⡣��I(y��)��¶���P(gu��n)��Ϣ���Ќ����е����������¶�@һ���������I(y��)λ��ij�����һ�^(q��)�ķ������Y�a(ch��n)���~��Ҫ��������Ϊ�������¶��

����(4)��I(y��)����Ҫ�͑�����ه�̶������I(y��)�cijһ�ⲿ�͑���������ռ�ϲ����������I(y��)������� 10%�����ϣ�������¶�@һ���������Լ�����ԓ�ⲿ�͑��Ŀ���������P(gu��n)���ֲ�������������

����5.���ֲ���Ϣ���~�c��I(y��)��Ϣ���~��㕽�

������I(y��)��¶�ķֲ���Ϣ�����������c�ϲ�ؔ�Ո������I(y��)ؔ�Ո���еĿ��~��Ϣ��㕽ӡ�

����(1)���ֲ����뿂�~�����c��I(y��)���뿂�~��㕽�

�������ֲ���������ɚw���ڈ��ֲ��Č��⽻������͌������ֲ�����������������ֲ����뿂�~���c��I(y��)���뿂�~��㕽ӕr������Ҫ�����ֲ�֮�g�ă�(n��i)�������M�е��N��������������ֲ������뿂�~����δ�������κηֲ��еČ��⽻��������~֮��������۳����ֲ�֮�g�����γɵ����뿂�~�������c��I(y��)���뿂�~һ�������

����(2)���ֲ�����(̝�p)���~�����c��I(y��)����(̝�p)���~��㕽�

�������ֲ�����(̝�p)�Lj��ֲ����뿂�~������۳����ֲ��M�ÿ��~֮��IJ��~�����ֲ�����(̝�p)���~�c��I(y��)����(̝�p)���~�M��㕽ӕr����Ҫ�����ֲ�֮�g�ă�(n��i)�����a(ch��n)��������(̝�p)�M�е��N��������������ֲ�������(̝�p)���~��������δ�������κΈ��ֲ��е�����(̝�p)���~֮��������۳����ֲ�֮�g�����γɵ�����(̝�p)���~֮����������c��I(y��)����(̝�p)���~һ��������

����(3)�ֲ��Y�a(ch��n)���~�����c��I(y��)�Y�a(ch��n)���~��㕽�

������I(y��)�Y�a(ch��n)���~�ɚw���ڈ��ֲ����Y�a(ch��n)���~��δ����o�������ֲ����Y�a(ch��n)���~�M���������ֲ��Y�a(ch��n)���~����δ����o�������ֲ����Y�a(ch��n)���~�ĺ�Ӌ�~�������c��I(y��)�Y�a(ch��n)���~��һ�¡�

����(4)�ֲ�ؓ�����~�����c��I(y��)ؓ�����~��㕽�

������I(y��)ؓ�����~�ɚw���ڈ��ֲ���ؓ�����~��δ����o�������ֲ���ؓ�����~�M�����������ֲ�ؓ�����~����δ����o�������ֲ���ؓ�����~�ĺ�Ӌ�~���c��I(y��)ؓ�����~��һ�����

����6.���ֲ��ı��^��Ϣ

������I(y��)����¶�ֲ���Ϣ�r����ɱ���Ҋ�������ṩǰ�ڵı��^��(sh��)��(j��)�����������ijһ��(j��ng)�I�ֲ��������������ڝM����ֲ��Ĵ_���l���Ķ��_������ֲ��������ʹǰ�ڛ]�НM����ֲ��Ĵ_���l���Ķ�δ�_������ֲ��ģ�Ҳ�����ṩǰ�ڵı��^��(sh��)��(j��)������������������Ϣ���Ќ����еij����������I(y��)��(n��i)���M���Y(ji��)��(g��u)��׃�����ֲ��M�ɰl(f��)��׃���������������ṩǰ�ڱ��^��(sh��)��(j��)�������������ṩ���^��(sh��)��(j��)���Ќ����еij���������I(y��)δ�ṩǰ�ڱ��^��(sh��)��(j��)�ģ������ڈ��ֲ��M�ɰl(f��)��׃���Į������ͬ�r��¶���µĈ��ֲ����f�Ĉ��ֲ�����A(ch��)���Ƶķֲ���Ϣ����Փ��I(y��)�Ƿ��ṩǰ�ڱ��^��(sh��)��(j��)������������¶�@һ����

���������}1������x���}���������P(gu��n)�ֲ����Ĕ���������e�`����(��)��

����A.�ֲ����ͨ��������ؔ�Ո��ĽM�ɲ���������¶��

����B.����I(y��)ؔ�Ո��H��¶���e�������r����������ֲ�������¶�Ԃ��eؔ�Ո�����A(ch��)�Ј�

����C.����I(y��)ؔ�Ո����¶�ϲ��������r�£���ֲ�������¶���Ԃ��eؔ�Ո�����A(ch��)�Ј�

����D.�ֲ���Ϣ����¶�_�����ֲ������]�����ؼ������ֲ��a(ch��n)Ʒ�̈́ڄյ����

���������_�𰸡�C

�������𰸽���������I(y��)ؔ�Ո����¶�ϲ��������r�������ֲ�������¶���Ժϲ�ؔ�Ո�����A(ch��)�Ј�

���������}2������x���}���������P(gu��n)�ֲ����ı�������������ϬF(xi��n)�Е�Ӌ�ʄtҎ(gu��)������(��)��

����A.�ֲ���摪����¶ÿ�����ֲ��ă�����

����B.�ֲ����둪���քe���⽻������͌������ֲ�����������¶

����C.�ڷֲ�����Б����f�����ö��Y�a(ch��n)����ֲ��Y�a(ch��n)�Ϊ�������¶

����D.��I(y��)���Ը���(j��)��r����������Ҫ�Ԙ˜ʵķֲ�ָ������ֲ�

����E.�ֲ����Ĕ�(sh��)��ͨ���������^10��

���������_�𰸡�BDE

�������𰸽������x�A������ֲ���摪����¶ÿ�����ֲ����������~��̝�p���~��������ǃ��������x�C��������ֲ��Y�a(ch��n)����ָ�ֲ���(j��ng)�I���ʹ�õĿɚw����ԓ�ֲ����Y�a(ch��n)����������f�����ö��Y�a(ch��n)��

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��