�������»����Y(ji��)��(g��u)���

������һ��(ji��) ��Ӌ(j��)����

�����҇���I(y��)��Ӌ(j��)��(zh��n)�t�wϵ�ɻ�����(zh��n)�t�����w��(zh��n)�t������Ӌ(j��)��(zh��n)�t��(y��ng)��ָ�Ϻͽ�ጹ���ȽM��������2007��12��6����������(n��i)���c��ی�(sh��)�F(xi��n)�˃ɵؕ�Ӌ(j��)��(zh��n)�t�ĵ�Ч��2008��11��14����������W���J(r��n)���Ї���Ӌ(j��)��(zh��n)�t�c���Hؔ(c��i)��(w��)����(zh��n)�t��(sh��)�F(xi��n)�˵�Ч�������

������Ӌ(j��)��(zh��n)�t�����

������I(y��)�ɳ��m(x��)�l(f��)չ��Ͷ�Y�߿ɳ��m(x��)Ͷ�Y�����

���������Y�a(ch��n)ؓ(f��)���^(���Y�a(ch��n)ؓ(f��)�����^)

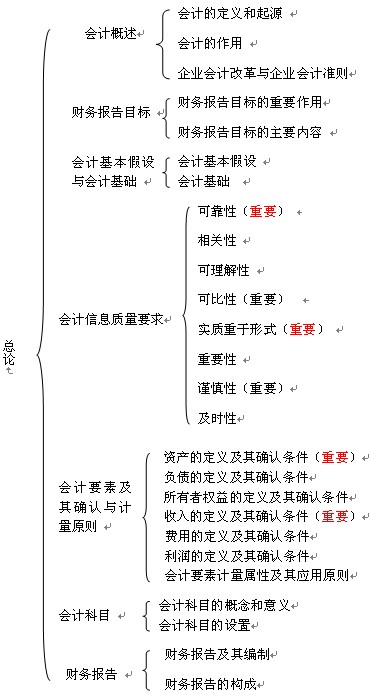

�����ڶ���(ji��) ؔ(c��i)��(w��)����Ŀ��(bi��o)

����ؔ(c��i)��(w��)����Ŀ��(bi��o)����ؔ(c��i)��(w��)���ʹ�����ṩ�c��I(y��)ؔ(c��i)��(w��)��r������(j��ng)�I�ɹ��ͬF(xi��n)�����������P(gu��n)�ĕ�Ӌ(j��)��Ϣ���������ӳ��I(y��)���������؟(z��)��������r���������ؔ(c��i)��(w��)���ʹ����������(j��ng)��(j��)�Q������

����ע�⣺ؔ(c��i)��(w��)���Ŀ��(bi��o)�����ǝM����Һ��^��(j��ng)��(j��)��������Ҫ������

���������}1�����x�}�������(xi��ng)Ŀ�У�������ؔ(c��i)��(w��)���Ŀ��(bi��o)����Ҫ��(n��i)�ݵ���( )�������

����A. ��ؔ(c��i)��(w��)���ʹ�����ṩ�c��I(y��)ؔ(c��i)��(w��)��r���P(gu��n)�ĕ�Ӌ(j��)��Ϣ

����B. ��ؔ(c��i)��(w��)���ʹ�����ṩ�c��I(y��)��(j��ng)�I�ɹ����P(gu��n)�ĕ�Ӌ(j��)��Ϣ

����C. ��ӳ��I(y��)���������؟(z��)��������r

����D. ��ӳ���Һ��^��(j��ng)��(j��)��������Ҫ

����[��]D

����[����]ؔ(c��i)��(w��)����Ŀ��(bi��o)����ؔ(c��i)��(w��)���ʹ�����ṩ�c��I(y��)ؔ(c��i)��(w��)��r��������(j��ng)�I�ɹ��ͬF(xi��n)�����������P(gu��n)�ĕ�Ӌ(j��)��Ϣ�����ӳ��I(y��)���������؟(z��)��������r�������������ؔ(c��i)��(w��)���ʹ����������(j��ng)��(j��)�Q��������ؔ(c��i)��(w��)���Ŀ��(bi��o)�����ǝM����Һ��^��(j��ng)��(j��)��������Ҫ��

����������(ji��) ��Ӌ(j��)�������O(sh��)�c��Ӌ(j��)���A(ch��)

����һ������Ӌ(j��)�������O(sh��)

����(һ)��Ӌ(j��)���w

������Ӌ(j��)���w�������ָ��I(y��)��Ӌ(j��)�_�J(r��n)����Ӌ(j��)���͈��Ŀ��g�������

������Ӌ(j��)���w��ͬ�ڷ������w�������һ����f�����������w���Ǖ�Ӌ(j��)���w�������Ӌ(j��)���w��һ���Ƿ������w������

������Ӌ(j��)���w�綨�˕�Ӌ(j��)����Ŀ��g����������

����(��)���m(x��)��(j��ng)�I

�������m(x��)��(j��ng)�I�������ָ�ڿ����A(y��)Ҋ�Č�����������I(y��)��������(d��ng)ǰ��Ҏ(gu��)ģ�͠�B(t��i)�^�m(x��)��(j��ng)�I��ȥ�������ͣ�I(y��)��Ҳ������Ҏ(gu��)ģ���p�I(y��)��(w��)�������

�����ڳ��m(x��)��(j��ng)�I���O(sh��)�������I(y��)��Ӌ(j��)�_�J(r��n)��Ӌ(j��)���͈�摪(y��ng)��(d��ng)�Գ��m(x��)��(j��ng)�I��ǰ�����������_�@һ�������O(sh��)������ζ����Ӌ(j��)���w�����ռȶ���;ʹ���Y�a(ch��n)���������ռȶ��ĺϼs�l���僔����(w��)��������Ӌ(j��)�ˆT�Ϳ����ڴ˻��A(ch��)���x���Ӌ(j��)���ߺ�Ӌ(j��)���������

����(��)��Ӌ(j��)����

������Ӌ(j��)����������ָ��һ����I(y��)���m(x��)��(j��ng)�I�����a(ch��n)��(j��ng)�I������g���֞������B�m(x��)����������L����ͬ�����g�����

�����ڕ�Ӌ(j��)���ڼ��O(sh��)�£���Ӌ(j��)���㑪(y��ng)���֕�Ӌ(j��)���g�������ڽY(ji��)���~Ŀ�;���ؔ(c��i)��(w��)������

������Ӌ(j��)���g�֞���Ⱥ����ڡ���Ⱥ����ھ������v��ә���ڴ_��������������ָ����һ�������ĕ�Ӌ(j��)��ȵĈ�����g����

����(��)؛��Ӌ(j��)��

����؛��Ӌ(j��)�������ָ��Ӌ(j��)���w��ؔ(c��i)��(w��)��Ӌ(j��)�_�J(r��n)���Ӌ(j��)���͈��r��؛��Ӌ(j��)����������ӳ��Ӌ(j��)���w��ؔ(c��i)��(w��)��r����(j��ng)�I�ɹ��ͬF(xi��n)������������

����������Ӌ(j��)���A(ch��)

������I(y��)��Ӌ(j��)�Ĵ_�J(r��n)�����Ӌ(j��)���͈�摪(y��ng)��(d��ng)�ԙ�(qu��n)؟(z��)�l(f��)���ƞ���A(ch��)����

�������P(gu��n)���]��

������(j��ng)�����]��2010��ע�ԕ�Ӌ(j��)����ԇ�W(xu��)��(x��)Ӌ(j��)����

��������������

2010��ע�ԕ�Ӌ(j��)����ԇ����Ŀ�A(y��)��(x��)�o��(d��o)�R��

��������������

2010ע�ԕ�Ӌ(j��)������˾��(zh��n)���c�L(f��ng)�U�������̲�׃��

��������������

2010��ע�ԕ�Ӌ(j��)����ԇ���ƴ�V����׃���R��

��������������

2010��ע�ԕ�Ӌ(j��)����ԇ�����ւ俼��ȫ����