�����R�����£�2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(j��ng)��(j��)�������¿������

�������¿������

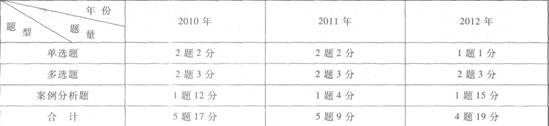

���������3��Ŀ�ԇ�У�����ƽ����ֵ��15������2012��ķ�ֵ��19������������������(y��ng)���������������ڰ��������}��һֱռ��һϯ֮�������������˾�����c���Cȯ�����ĽY(ji��)���ǿ�����횇�(y��n)�����ص�ꇵ������

�������¿��c(di��n)������������(f��)��(x��)�y�������ֵҲ�������������Ҫ�������ͨ�^(gu��)����(j��ng)��(j��)�����Ŀ�ԇ����������DZ��Ҫ��Խ���ϵK�����ͬ��˾�����ƶ�һ�ӣ����µ�ԇ�}һ���(hu��)��ֱ��(l��i)ֱȥ�������o(w��)����Ҫ����ӛ��(zh��n)�������������������Ĕ�(sh��)�֣��o(w��)����Ҫ���������c(di��n)���r(sh��)�g��������r(sh��)�g�o(w��)�Ǿ��d���ˮ�����

�������3���}���}������

����2013��̲ĵ���Ҫ׃��

����CPA�̲�ÿ�궼��(hu��)����(j��)�Ї�(gu��)�C�O(ji��n)��(hu��)������Ҏ(gu��)������(du��)�Cȯ�����ƶ��M(j��n)������(y��ng)�{(di��o)�����ֻ���^(gu��)������׃����������һ�Ρ�2013��̲ĵ���Ҫ׃���ǣ�

����(1)����(j��)�Ї�(gu��)�C�O(ji��n)��(hu��)2012��l(f��)���ġ������й�����˾�O(ji��n)�������k��������������ˡ���Ʊ�l(f��)�е��(l��i)�͡��͡������й�����˾��;

����(2)���������С�����еĹ�˾�״ι��_(k��i)�l(f��)�й�Ʊ�ėl�������������(du��)����˾��(sh��)�H���ƙ�(qu��n)׃�����Ć�(w��n)�}�M(j��n)����Ԕ�M�U��;

����(3)2012���������Ϻ��Cȯ�������������Cȯ�������քe���ˡ���Ʊ����Ҏ(gu��)�t��������{(di��o)���˹�Ʊ�ĕ�ͣ�ͽKֹ���Зl��������������˻֏�(f��)�����ƶ��������2013�̲Į�(d��ng)Ȼ�����������ɑz���ǿ���;

����(4)����(j��)�Ї�(gu��)�C�O(ji��n)��(hu��)2012��2��14����ӆ�ġ����й�˾��ُ(g��u)�����k���������������ˡ������(l��i)����ُ(g��u)��;

����(5)����(j��)�Ї�(gu��)�C�O(ji��n)��(hu��)�l(f��)���ġ����й�˾�ش��Y�a(ch��n)�ؽM�����k�����������ˡ����й�˾�ش��Y�a(ch��n)�ؽM��;

����(6)����(j��)�Ї�(gu��)�C�O(ji��n)��(hu��)�l(f��)���ġ���Ϣ��¶�`���О�����؟(z��)���J(r��n)��Ҏ(gu��)�t�����������Ժ�l(f��)���ġ��P(gu��n)�ڌ����Cȯ�Ј�(ch��ng)��̓��������l(f��)�������r������������Ҏ(gu��)����������(du��)��̓������О顱�M(j��n)�����ش��{(di��o)��;

����(7)����(j��)���������Ժ�����������z��Ժ�P(gu��n)���k���(n��i)Ļ����������й¶��(n��i)Ļ��Ϣ���°������w��(y��ng)�÷������Ɇ�(w��n)�}�Ľ�ጡ�����(du��)����(n��i)Ļ�����О顱�M(j��n)�����ش��{(di��o)��;

����(8)�h���ˡ��CȯͶ�Y������ȫ��?j��)?n��i)��;

����(9)�h���ˡ��Cȯ��˾����ȫ��?j��)?n��i)��;(10)�h���ˡ��`���Cȯ���О�ķ���؟(z��)�Ρ������߀������߀�С������ٶ��f(shu��)���������҂������^(gu��)ȥ�������^�ف�(l��i)��������

�������P(gu��n)���]��

����2013���(hu��)Ӌ(j��)�Q(ch��ng)��ԇ�̲�׃����(du��)�ȅR��

����2013����м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ��(f��)��(x��)Ӌ(j��)����

����2013���(hu��)Ӌ(j��)�Q(ch��ng)��ԇ����Ŀ�W(xu��)��(x��)Ҫ�I(l��ng)�cҪ��