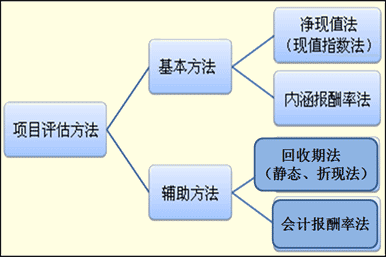

【知識點2】投資項目評價的基本方法

一、凈現(xiàn)值法

|

凈現(xiàn)值含義 |

凈現(xiàn)值����,是指特定項目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。計算凈現(xiàn)值的公式如下:

凈現(xiàn)值NPV=未來現(xiàn)金流入的現(xiàn)值—未來現(xiàn)金流出的現(xiàn)值 |

|

結(jié)果分析 |

如果NPV>0��,表明投資報酬率大于資本成本��,該項目可以增加股東財富��。應(yīng)予采納�����。

如果NPV=0�,表明投資報酬率等于資本成本,不改變股東財富�����,沒有必要采納�����。

如果NPV<0����,表明投資報酬率小于資本成本,該項目將減損股東財富�����,應(yīng)予放棄��。 |

|

評價 |

凈現(xiàn)值法具有廣泛的適用性�����,在理論上也比其他方法更完善����。凈現(xiàn)值反映一個項目按現(xiàn)金流量計量的凈收益現(xiàn)值,它是個金額的絕對值�����,在比較投資額不同的項目時有一定的局限性�。 |

【例】設(shè)企業(yè)資本成本為10%�,某項目的現(xiàn)金流量如下:

|

年份 |

0 |

1 |

2 |

3 |

|

現(xiàn)金流量 |

(9 000) |

1 200 |

6 000 |

6 000 |

要求:計算該項目的凈現(xiàn)值��。

『正確答案』凈現(xiàn)值=(1 200×0.9091+6 000×0.8264+6 000×0.7513)—9 000=1 557(萬元)

【例】有甲乙兩個投資項目����,有關(guān)資料如下:

|

投資額(現(xiàn)金流出的現(xiàn)值) |

現(xiàn)金流入現(xiàn)值 |

凈現(xiàn)值 |

項目壽命 |

|

甲項目 |

100 |

150 |

50 |

10 |

|

乙項目 |

200 |

260 |

60 |

8 |

由于乙項目的凈現(xiàn)值大于甲項目的凈現(xiàn)值,似乎乙項目比甲好���,但聯(lián)系投資考慮����,明顯的乙項目不如甲項目�。

為了比較投資額不同項目的營利性,人們提供了現(xiàn)值指數(shù)法����。

所謂現(xiàn)值指數(shù),是未來現(xiàn)金流入現(xiàn)值與現(xiàn)金流出現(xiàn)值的比率����,亦稱凈現(xiàn)值率����、現(xiàn)值比率或獲利指數(shù)。

現(xiàn)值指數(shù)=未來現(xiàn)金流入的現(xiàn)值/未來現(xiàn)金流出的現(xiàn)值

NPV>0——PI>1——應(yīng)予采納

NPV≤0——PI≤1——不應(yīng)采納

【例】接上例���。計算甲乙項目的現(xiàn)值指數(shù)

甲項目現(xiàn)值指數(shù)=150/100=1.5

乙項目現(xiàn)值指數(shù)=260/200=1.3

現(xiàn)值指數(shù)是相對數(shù)�����,反映投資的效率,甲項目的效率高;

凈現(xiàn)值是絕對數(shù)����,反映投資的效益�,乙項目的效益大��。

是否可以認(rèn)為甲項目比乙項目好呢?不一定���。因為它們持續(xù)的時間不同����,現(xiàn)值指數(shù)消除了投資額的差異,但是沒有消除項目期限的差異��。我們在下一章在進一步討論這個問題���。

【例·多選題】下列關(guān)于凈現(xiàn)值和現(xiàn)值指數(shù)的說法��,正確的是( )�����。

A.凈現(xiàn)值反映投資的效益

B.現(xiàn)值指數(shù)反映投資的效率

C.現(xiàn)值指數(shù)消除了不同項目間投資額的差異

D.現(xiàn)值指數(shù)消除了不同項目間項目期限的差異

『正確答案』ABC

凈現(xiàn)值法和現(xiàn)值指數(shù)法雖然考慮了時間價值�,可以說明投資項目的報酬率高于或低于資本成本���,但沒有揭示項目本身可以達(dá)到的報酬率是多少���。

二���、內(nèi)含報酬率法

(一)含義

【思考】對于一個投資項目,使用15%作為折現(xiàn)率計算凈現(xiàn)值�����,如果凈現(xiàn)值=0�����,則該項目的投資報酬率(內(nèi)涵報酬率)為多少?

【結(jié)論】內(nèi)含報酬率是指能夠使未來現(xiàn)金流入量現(xiàn)值等于未來現(xiàn)金流出量現(xiàn)值的折現(xiàn)率,或者說是使投資項目凈現(xiàn)值為零的折現(xiàn)率�����。

(二)計算

內(nèi)含報酬率的計算,一般情況下需要采用逐步測試法�,特殊情況下�����,可以直接利用年金現(xiàn)值表來確定。

【例】已知某投資項目的有關(guān)資料如下:

|

年份 |

0 |

1 |

2 |

3 |

|

現(xiàn)金凈流量 |

—12 000 |

4 600 |

4 600 |

4 600 |

要求:計算該項目的內(nèi)含報酬率

『正確答案』

凈現(xiàn)值=4 600×(p/A��,i,3)—12 000

令凈現(xiàn)值=0,得出:(p/A����,i���,3)=12 000/4 600=2.609

查年金現(xiàn)值系數(shù)表,當(dāng)貼現(xiàn)率=7%時�����,年金現(xiàn)值系數(shù)=2.624;當(dāng)貼現(xiàn)率=8%時,年金現(xiàn)值系數(shù)=2.577.由此可以看出�����,該方案的內(nèi)含報酬率在7%—8%之間,采用內(nèi)插法確定����。

IRR=7.32%

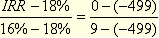

【例】已知某投資項目的有關(guān)資料如下表所示:

|

年份 |

0 |

1 |

2 |

3 |

|

現(xiàn)金凈流量 |

—12 000 |

4 600 |

4 600 |

4 600 |

要求:計算該項目的內(nèi)含報酬率�����。

『正確答案』

NPV=11 800×(P/F �,i����,1)+13 240×(P/F���,i���,2)—20 000

采用逐步測試法:

(1)適用18%進行測試:

NPV=—499

(2)使用16%進行測試

NPV=9

經(jīng)過以上試算,可以看出該方案的內(nèi)含報酬率在16%—18%之間����。采用內(nèi)插法確定:

|

貼現(xiàn)率 |

凈現(xiàn)值 |

|

16% |

9 |

|

IRR |

0 |

|

18% |

—499 |

解之得:IRR=16.04%

【總結(jié)】內(nèi)含報酬率的計算有兩種基本方法:一是逐步測試法;二是年金法���。其中前者為普遍適用的方法�����,后者只能應(yīng)用于特殊的情況��。

(三)指標(biāo)應(yīng)用

如果IRR>資本成本����,應(yīng)予采納;

如果IRR≤資本成本�����,應(yīng)予放棄。

【例·單選題】對投資項目的內(nèi)含報酬率指標(biāo)大小不產(chǎn)生影響的因素是( )����。

A.投資項目的原始投資

B.投資項目的現(xiàn)金流量

C.投資項目的有效年限

D.投資項目的資本成本

『正確答案』D

【總結(jié)】指標(biāo)之間的關(guān)系

凈現(xiàn)值>0——現(xiàn)值指數(shù)>1——內(nèi)含報酬率>項目資本成本

凈現(xiàn)值<0——現(xiàn)值指數(shù)<1——內(nèi)含報酬率<項目資本成本

凈現(xiàn)值=0——現(xiàn)值指數(shù)=1——內(nèi)含報酬率=項目資本成本

相關(guān)推薦:

2012年注冊會計師《審計》隨章測試題29套

2012注會《公司戰(zhàn)略與風(fēng)險管理》隨章測試題12套

2012年注冊會計師《稅法》隨章測試題17套

2012年注冊會計師《經(jīng)濟法》基礎(chǔ)講義匯總

试听

试听