����11.���a(ch��n)����ʽ�IJ�ͬ���������I(y��)�����I(y��)���Է֞��������������S�a(ch��n)��׃��(d��ng)��������׃��(d��ng)�����I(y��)��( )����

����A.��λˮƽ���I(y��) B.����ˮƽ���I(y��)

����C.�a(ch��n)Ʒˮƽ���I(y��) D.�O(sh��)ʩˮƽ���I(y��)

����12.����ԭ�t��������������ڳɱ�����ԭ�t����( )�������

����A.��(j��ng)��(j��)ԭ�t B.�������ԭ�t

����C.��͞�����ԭ�t D.ȫ�T���cԭ�t

����13.���³ɱ����Ƶ�ԭ�t��Ҫ������P(gu��n)ע������r����( )���

����A.�������ԭ�t���������� B.ȫ�T���cԭ�t

����C.��(j��ng)��(j��)ԭ�t���� D.�I(l��ng)��(d��o)�Ƅ�(d��ng)ԭ�t

����14.C��˾�Ĺ̶��ɱ�(������Ϣ�M(f��i)��)��600�f(w��n)Ԫ���Y�a(ch��n)���~��10000�f(w��n)Ԫ�����Y�a(ch��n)ؓ(f��)���ʞ�50%������ؓ(f��)��ƽ����Ϣ�ʞ�8%��������(r��n)��720�f(w��n)Ԫ�������ԓ��˾�m�õ����ö����ʞ�25%��������t��ǰ��(j��ng)�I(y��ng)����(r��n)��(du��)�N��������ϵ��(sh��)��( )�����

����A.1.43 B.1.2

����C.1.15 D.1.08

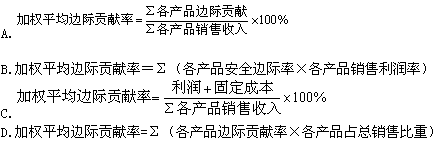

����15.�����P(gu��n)�ڶ�N�a(ch��n)Ʒ�ә�(qu��n)ƽ��߅�Hؕ�I(xi��n)�ʵ�Ӌ(j��)�㹫ʽ��������e(cu��)�`����( )�������

����16.�����A(y��)����������ھ��ƕr(sh��)���������a(ch��n)�A(y��)�����A(ch��)����( )��

����A.׃��(d��ng)�����M(f��i)���A(y��)�� B.�N���M(f��i)���A(y��)��

����C.�a(ch��n)Ʒ�ɱ��A(y��)�� D.ֱ���˹��A(y��)��

����17.�����A(y��)��������������ؔ(c��i)��(w��)�A(y��)�����( )��

����A.�N���A(y��)�㡡�������������������� �� B.�Y��֧���A(y��)��

����C.�a(ch��n)Ʒ�ɱ��A(y��)�㡡������������������ ��D.���a(ch��n)�A(y��)��

����18.�����P(gu��n)������(r��n)؟(z��)�����ĵ��f(shu��)����������e(cu��)�`����( )�������

����A.���й�؛��(l��i)Դ���Ј�(ch��ng)�x��Q�ߙ�(qu��n)��؟(z��)������������ܳɞ�����(r��n)����

����B.��������(r��n)���ĵĘI(y��)��(j��)�����������ʹ������(r��n)ָ��(bi��o)�������߀��ʹ��һЩ��ؔ(c��i)��(w��)ָ��(bi��o)

����C.���˱��ڱ��^��ͬҎ(gu��)ģ����(r��n)���ĵĘI(y��)��(j��)������(y��ng)������(r��n)���Č�(sh��)�F(xi��n)������(r��n)�c����ռ���Y�a(ch��n)��(li��n)ϵ������(du��)ָ��(bi��o)����I(y��)��(j��)���˵�����(j��)

����D.���ֹ؟(z��)���D(zhu��n)��������_��������(r��n)���ĘI(y��)��(j��)��������Ҫ�ƶ������ă�(n��i)���D(zhu��n)�ƃr(ji��)��

����19.��I(y��)ij���T�����N������10000Ԫ�����N��Ʒ��׃��(d��ng)�ɱ�6000Ԫ����������T�ɿع̶��g���M(f��i)��500Ԫ���������T���ɿع̶��g���M(f��i)��800Ԫ������oԓ���T�Ĺ�˾�����M(f��i)��500Ԫ��������ܷ�ӳԓ���T�挍(sh��)ؕ�I(xi��n)�Ľ��~��( )����

����A.2200 B.2700 C.3500 D.4000

����20. ���\(y��n)���֠��u(p��ng)�ַ��^(gu��)�����xȡؔ(c��i)��(w��)����ָ��(bi��o)�r(sh��)���������Ҫ���]����( )��

����A.ָ��(bi��o)�Ĵ����� B.ָ��(bi��o)�����P(gu��n)�� C.ָ��(bi��o)�Ŀɱ��� D.ָ��(bi��o)�ķ�(w��n)����

�������P(gu��n)���]��

���ƶ���2009��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)����ԇ��V��������������2009��ע��(hu��)����(j��ng)��(j��)�������ס����T��֪�R(sh��)�c(di��n)���Y(ji��)��������������2009��ע��(c��)��(hu��)Ӌ(j��)����ԇ��Ч��(f��)��(x��)������������������������ע�f(xi��)2009����Ї�(gu��)ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)��֪ͨ