����(��)���~�(y��)��ʽ���(l��i)

�������~�(y��)��ʽ�IJ�ͬ�����~�����Է֞�ə�ʽ����������ʽ���������ʽ�͔�(sh��)�����~ʽ�ķN����

����1.�ə�ʽ�~��

�����ə�ʽ�~����ָֻ�н跽���J���ɂ�(g��)�������~��Ŀ���~�����������ͨ��ӛ�~���D(zhu��n)�~��ӛ�~һ����Ãə�ʽ������

����2.����ʽ�~��

��������ʽ�~�����O(sh��)�н跽�����J�������~����(g��)������Ŀ���~����������N��ӛ�~����������(l��i)�~�Լ��Y��������(qu��n)��������(w��)����(x��)�~���ɲ�������ʽ�~����

��������ʽ�~���ַ֞��O(sh��)��(du��)����Ŀ�Ͳ��O(sh��)��(du��)����Ŀ?j��)ɷN������

����3.����ʽ�~��

��������ʽ�~�������~���ăɂ�(g��)������Ŀ�跽���J������Ҫ���O(sh��)���Ɍ�(zhu��n)�ڵ��~���������ʽ��ӛ�~����������ʽ����(x��)�~��

����������������M(f��i)������(x��)�~һ��������@�N��ʽ���~�������

����4.��(sh��)�����~ʽ�~��

������(sh��)�����~ʽ�~���Ľ跽���J�������~����(g��)��Ŀ?j��)?n��i)��������O(sh��)��(sh��)���������r(ji��)�ͽ��~��С�����������Է�ӳؔ(c��i)�a(ch��n)���Y�Č�(sh��)�(sh��)���̓r(ji��)ֵ����

������ԭ�����������(k��)����Ʒ����a(ch��n)��Ʒ������(x��)�~һ�㶼���Ô�(sh��)�����~ʽ�~�������

��������5��(��)���и�����(x��)���(l��i)�~��(h��)����(y��ng)��(d��ng)���Ô�(sh��)�����~ʽ����( )���

����A.��(y��ng)���~��

����B.���a(ch��n)�ɱ�

����C.�����M(f��i)��

����D.��(k��)����Ʒ

����[��]D

��������6��(��)��������(x��)���(l��i)�~�У����Բ��Ô�(sh��)�����~ʽ����(x��)���(l��i)�~����( )������

����A.��;���Y����(x��)���(l��i)�~

����B.ԭ��������(x��)���(l��i)�~

����C.�����M(f��i)������(x��)���(l��i)�~

����D.��(y��ng)���������(x��)���(l��i)�~

����[��]B

����(��)�������������(l��i)

�����~����������������ͬ�ɷ֞�ӆ���~�����(y��)�~�Ϳ�Ƭ�~���N���

����1.ӆ���~

����ӆ���~�dž���֮ǰ���ь��~�(y��)�bӆ��һ�𣬲���(du��)�~�(y��)�M(j��n)�����B�m(x��)��̖(h��o)���~�����

������(y��u)�c(di��n)���ܱ����~�(y��)ɢʧ�ͷ�ֹ��Q�~�(y��);ȱ�c(di��n)�����ܜ�(zh��n)�_����~��(h��)�A(y��)���~�(y��)��

�����m�ã������(l��i)�~�����F(xi��n)����ӛ�~������y�д����ӛ�~����

����2.���(y��)�~

�������(y��)�~�����~����ӛ�ꮅ֮ǰ�����̶��bӆ��һ��������������b�ڻ��(y��)�~�A���������

������ʹ���^(gu��)���а��~�(y��)ƽ�r(sh��)����ڻ��(y��)�~�A��(n��i)����S�r(sh��)����ȡ�ţ�����K���bӆ�Ƀ�(c��),���o���~�(y��)�B�m(x��)��̖(h��o)����

������(y��u)�c(di��n)��ӛ�~�r(sh��)���Ը���(j��)��(sh��)�H��Ҫ�������S�r(sh��)���հ��~�(y��)�b���~�������ȥ�����õ��~�(y��)�������ڷֹ�ӛ�~�����ȱ�c(di��n)���~�(y��)����ɢʧ�ͱ���Q���

�����m�ã�һ����N����(x��)���(l��i)�~�ɲ��û��(y��)�~��ʽ������

����3.��Ƭ�~

������Ƭ�~�nj��~��(h��)�����ʽӡˢ��Ӳ���������(y��n)���f(shu��)������Ƭ�~Ҳ��һ�N���(y��)�~�����

�������҇�(gu��)�������λһ��ֻ��(du��)�̶��Y�a(ch��n)�ĺ�����ÿ�Ƭ�~��ʽ��Ҳ���ٔ�(sh��)��I(y��)�ڲ��Ϻ�����ʹ�ò��Ͽ�Ƭ�������

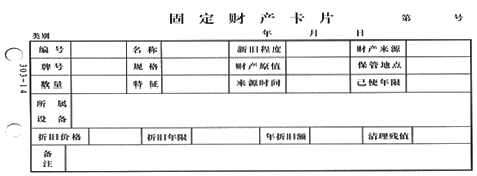

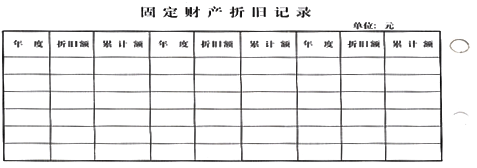

��������7��(��)���~������;���(l��i)��(l��i)������������̶��Y�a(ch��n)��Ƭ���������(y��ng)��(d��ng)����( )��

����A.���(y��)�~

����B.���(l��i)�~

����C.�����~

����D.��Ƭ�~

����[��]B

������(hu��)Ӌ(j��)�~���Ŀ��w���(l��i)��r������̲�139�(y��)�D7��1��ʾ�������

�������P(gu��n)���]��

����2011������(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����2001-2010��ȫ��(gu��)���ؕ�(hu��)Ӌ(j��)�C��ԇԇ�}���𰸅R��

����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�俼�o��(d��o)�Y�υR��