���������������������}����(��20�}���ÿ�}2�֡�ÿ�}�Ă��x����������1����1�����Ϸ����}������������1���e�������e�x����������}���÷�;���x��������x��ÿ���x헵�0.5��)

����81����(j��)�����Y�ϣ��ش�81-86�}��

����Sam���������Ї�����(n��i)������Ͷ�Y��I(y��)����ȡ�ù��Y����н����⼮�ˆT������2012��l0��ȡ�Á����Ї�����(n��i)��������r���£�

����(1)ȡ�ù��Y����20 000Ԫ

����(2)����D��һ����������֧�����80 000Ԫ����

����(3)һ����ȡ���v�W����12 000Ԫ����

����(4)����ij�����̈��_�I(y��)�骄���������Ъ�����5 000Ԫ�������

��������(j��)�����Y�������ش����І��}��

���������P�ڂ������ö����f�������������_����( )����

����A.���Y������н�����ã��m�ó��~���M����

����B.���wT�̑����a(ch��n)��������(j��ng)�I���ã��m�ó��~���M����

����C.������������m������

����D.���S��ʹ���M��������m�ó��~���M����

�����������𰸡�D

������ϵ�y(t��ng)������D���S��ʹ���M������������m�ñ���������������ʞ�20%�����

����82 ���Y���둪�U�{�������ö���( )Ԫ����

����A.2 795

����B.3 120

����C.3 995

����D.3 495

�����������𰸡�A

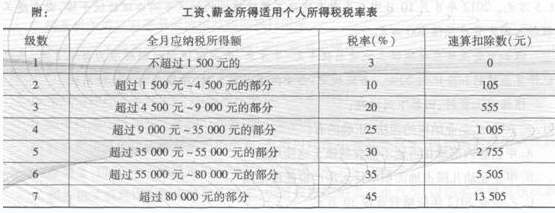

������ϵ�y(t��ng)������A (20 000-3 500-l 300)��25%-l 005=2 795(Ԫ)����

����83 Sam����ȡ�õĸ�����둪�U�{�������ö�( )Ԫ�������

����A.12 800

����B.8 960

����C.12 600

����D.14 400

�����������𰸡�B

������ϵ�y(t��ng)������B��������m�ñ��������������ʞ�20%����������{�������~�p��30%�������Sam�����˴����˳��^4 000Ԫ������S�۳�20%���M�ã����~�鑪�{�������~�����ˣ����{���~�飺80 000��(1-20%)��(1-30%)��20%=8 960(Ԫ)�������

����84 Sam����ȡ�õ��v�W���둪�U�{�������ö�( )Ԫ��

����A.4 000

����B.3 960

����C.2 400

����D.1 920

�����������𰸡�D

������ϵ�y(t��ng)������D�v�W���˞�һ���ԄڄՈ������������m�ñ����������������ʞ�20%������^4 000Ԫ���� ��۳�20%���M���������δ���^20 000Ԫ�������ڼӳ����������ˣ����{�����飺12 000��(1-20%)��20%=1 920(Ԫ)���

����85 Sam����ȡ�õ��Ъ����Ñ��{�������ö�( )Ԫ��

����A.800

����B.200

����C.1 000

����D.400

�����������𰸡�C

������ϵ�y(t��ng)������C�Ъ����Þ�żȻ����������m�ñ�������������ʞ�20%������{���~��5 000��20%=1 000(Ԫ)��

����86 �P�ڂ������ö������f������������e�`����( )���

����A.Sam�����ĸ������Ă������ö��ɳ�������۴��U

����B.���Sam�����ĕ��N������ӡ����ȡ�õļ�ӡ���둪�Ϊ�Ӌ��

����C.Sam�������چ�λ�������Շ���Ҏ(gu��)���k�킀�����ö�ȫ�~���U���

����D.Sam�������ǂ������ö��������{���ļ{���x����

�����������𰸡�B,D

������ϵ�y(t��ng)������BD������ӡ���c֮ǰ������ϲ��{�������8�e�`����������Sam������һ�΄ڄ����ú�żȻ����������������Ҫ�������{����D�e�`����

����87����(j��)�����Y������ش�87-90�}��

�����������̹�˾��ݠ3��ʩ��ꠡ�1���д���(����Ǫ��������λ)���2012�꽛(j��ng)�I�I(y��)�����£�

����(1)�а�ij���������Ŀ�����c���O����ӆ�˽������̿�����ͬ�������������ͬ���_���̿���r3 000�fԪ����

����(2)�������̹�˾������200�fԪ�Ľ��������Ŀ�ְ��o�ҽ������̹�˾������

����(3)�������̹�˾����������̹�˾�D�e���k���÷�һ��(ُ��ԭ�r700�fԪ)���ȡ���D����1300�fԪ�������

����(4)�������̹�˾�д���ȡ�ÿͷ�����30�fԪ��������͏d�����������d���빲Ӌ55�fԪ������֪ԓ�؊ʘ��I(y��)�I�I(y��)�����ʞ�20%���

��������(j��)�����Y�ϣ��ش����І��}��

�����������̹�˾�а��������̑��U�{�ĠI�I(y��)����(����)�fԪ�������

����A.6

����B.84

����C.90

����D.150

�����������𰸡�C

������ϵ�y(t��ng)������C 3 000��3%=90(�fԪ)�����

����88 �������̹�˾�д������둪�U�{�ĠI�I(y��)����(����)�fԪ����

����A.4.25

����B.1 1.9

����C.12.5

����D.17

�����������𰸡�C

������ϵ�y(t��ng)������C�д������둪�U�{�ĠI�I(y��)��=30 �� 5%+55��20%=12.5(�fԪ)������

����89 �������̹�˾�D�e���k���÷����U�{�ĠI�I(y��)����( )�fԪ�����

����A.1 8

����B.30

����C.39

����D.65

�����������𰸡�B

������ϵ�y(t��ng)������B(1 300-700)X 5%=30(�fԪ)�����

����90 �ҽ������̹�˾���U�{�ĠI�I(y��)����(����)�fԪ��

����A.0

����B.6

����C.21

����D.66

�����������𰸡�B

������ϵ�y(t��ng)������B 200��3%=6(�fԪ)���

�������P���]��

����2013�꽛(j��ng)�������м���(j��ng)�����A���R���A�y������

����2013�꽛(j��ng)�������м���(j��ng)�����A��ȫ��ģ�M�}����

����2013�꽛(j��ng)������ԇ���м������YԴ�����v�Pӛ�R��

���d

���d