ĪĪĪĪĄ┌Ų▀╣Ø(ji©”) Ģ■ėŗ裣h(hu©ón)

ĪĪĪĪĢ■ėŗą┼Žó╩Ū═©▀^┤_šJ(r©©n)�����Īóėŗ┴┐║═ł¾Ėµ╚²éĆŁh(hu©ón)╣Ø(ji©”)╔·│╔Ą─�����ĪŻĢ■ėŗ╔Žīó┤_šJ(r©©n)Īóėŗ┴┐║═ł¾Ėµ×ķų„ꬣh(hu©ón)╣Ø(ji©”)Ą─Ģ■ėŗ╗∙▒Š│╠ą“╝░ŽÓæ¬(y©®ng)ĘĮĘ©ĘQ×ķĢ■ėŗ裣h(hu©ón)�ĪŻ

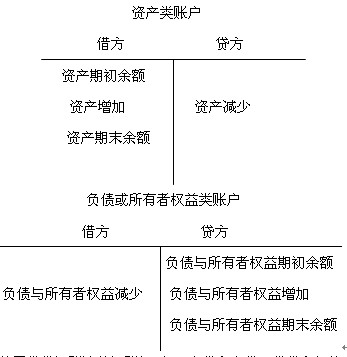

ĪĪĪĪ(ę╗)Ģ■ėŗ┤_šJ(r©©n)

ĪĪĪĪ╩ņŽżĢ■ėŗ┤_šJ(r©©n)Ą─Ė┼─Ņ����ĪŻ┤_šJ(r©©n)╩ŪųĖĢ■ėŗöĄ(sh©┤)ō■(j©┤)▀M(j©¼n)╚ļĢ■ėŗŽĄĮy(t©»ng)Ģr┤_Č©╚ń║╬▀M(j©¼n)ąąėøõøĄ─▀^│╠���Ż¼╩Ūę¬├„┤_─│ę╗Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)╔µ╝░──éĆĢ■ėŗę¬╦žĄ─å¢Ņ}��ĪŻ

ĪĪĪĪĢ■ėŗ┤_šJ(r©©n)Ą─ę╗░Ńś╦(bi©Īo)£╩(zh©│n)Ż║(1)▒╗┤_šJ(r©©n)Ą─ĒŚ─┐╩Ū═©▀^Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)╗Ņäė╦∙«a(ch©Żn)╔·Ą─���Ż¼ŲõĮ╗ęūąį┘|(zh©¼)Ę¹║ŽĢ■ėŗę¬╦žĄ─ę¬Ū¾;(2)┼cįōĒŚ─┐ėąĻP(gu©Īn)Ą─╬┤üĒĮø(j©®ng)Ø·(j©¼)└¹ęµ┴„╚ļ╗“┴„│÷Ų¾śI(y©©)Ą─▓╗┤_Č©ąį─▄├„┤_Ąžįu╣└;(3)įōĒŚ─┐æ¬(y©®ng)ėą┐╔ęįėŗ┴┐Ą─ī┘ąįŻ¼▓ó─▄┐╔┐┐Ąž▀M(j©¼n)ąąėŗ┴┐�����ĪŻÖÓ(qu©ón)ž¤(z©”)░l(f©Ī)╔·ųŲśŗ(g©░u)│╔┤_šJ(r©©n)╩š╚ļ║═┘Mė├Ą─╗∙ĄA(ch©│)Ż¼ę▓▀M(j©¼n)ę╗▓Įśŗ(g©░u)│╔┘Y«a(ch©Żn)║═žō(f©┤)é∙Ą─┤_šJ(r©©n)╗∙ĄA(ch©│)���ĪŻ

ĪĪĪĪĢ■ėŗ┤_šJ(r©©n)ų„ę¬╩Ū═©▀^īóĢ■ėŗę¬╦ž░┤ššę╗Č©Ą─ĘĮĘ©▀M(j©¼n)ąąĢ■ėŗėøõøüĒīŹ¼F(xi©żn)Ą─�ĪŻ

ĪĪĪĪ╩ņŽżĢ■ėŗėøõøĄ─Ė┼─ŅŻ║╩Ū═©▀^┘~æ¶��ĪóĢ■ėŗæ{ūC║═┘~▓ŠĄ╚▌d¾w�����Ż¼▀\ė├Å═(f©┤)╩Įėø┘~Ą╚╩ųČ╬���Ż¼ī”┤_šJ(r©©n)║═ėŗ┴┐Ą─ĮY(ji©”)╣¹▀M(j©¼n)ąąėøõø���Ż¼×ķŠÄųŲžöäš(w©┤)Ģ■ėŗł¾ĖµĘe└█öĄ(sh©┤)ō■(j©┤)Ą─▀^│╠ĪŻĢ■ėŗėøõøĄ─ĘĮĘ©ų„ę¬░³└©Ż║įO(sh©©)ų├┘~æ¶�ĪóÅ═(f©┤)╩Įėø┘~���Īó╠ŅųŲ║═īÅ║╦æ{ūC����ĪóĄŪėø┘~▓Š��ĪŻ

ĪĪĪĪ1.įO(sh©©)ų├┘~æ¶

ĪĪĪĪ╩ņŽż┘~æ¶Ą─ĘųŅÉĪŻ░┤šš┘~æ¶╦∙Ę┤ė│Ą─Ģ■ėŗę¬╦žĄ─Š▀¾wā╚(n©©i)╚▌▀M(j©¼n)ąąĘųŅÉ��Ż¼┐╔ęįĘų×ķ┘Y«a(ch©Żn)ŅÉ���Īóžō(f©┤)é∙ŅÉ�����Īó╦∙ėąš▀ÖÓ(qu©ón)ęµŅÉ�����Īó│╔▒ŠŅÉ����Īó┘Mė├ŅÉ║═ōpęµŅÉ���ĪŻ░┤šš┘~æ¶╦∙╠ß╣®ą┼ŽóĄ─įö╝Ü(x©¼)│╠Č╚╝░ŲõĮy(t©»ng)±SĻP(gu©Īn)ŽĄ�Ż¼┐╔ęįĘų×ķ┐éĘųŅÉ┘~æ¶║═├„╝Ü(x©¼)ĘųŅÉ┘~æ¶ĪŻ

ĪĪĪĪ┘~æ¶ĮY(ji©”)śŗ(g©░u)Ęų×ķā╔éĆ╗∙▒Š▓┐ĘųŻ¼äØĘų×ķū¾ėęā╔ĘĮ��Ż¼ęįę╗ĘĮĄŪėøį÷╝ėŅ~�Ż¼┴Ēę╗ĘĮĄŪėø£p╔┘Ņ~����Ż¼į÷£pŽÓĄų║¾Ą─▓ŅŅ~�Ż¼ĘQ×ķ┘~æ¶Ą─ėÓŅ~��ĪŻ

ĪĪĪĪ2.Å═(f©┤)╩Įėø┘~

ĪĪĪĪÅ═(f©┤)╩Įėø┘~╩Ūī”├┐ę╗ĒŚĮø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)Č╝ę¬ęįŽÓĄ╚Ą─ĮŅ~��Ż¼═¼Ģrėŗ╚ļā╔éĆ╗“ā╔éĆęį╔ŽĄ─ėąĻP(gu©Īn)┘~æ¶Ą─ę╗ĘNėø┘~ĘĮĘ©����ĪŻų„ꬥ─Å═(f©┤)╩Įėø┘~Ę©ėąĮĶ┘Jėø┘~Ę©Īó╩šĖČėø┘~Ę©║═į÷£pėø┘~Ę©����Ż¼ŲõųąĮĶ┘Jėø┘~Ę©╩Ūę╗ĘN▒╗Ųš▒ķĮė╩▄▓óÅVĘ║╩╣ė├Ą─ėø┘~ĘĮĘ©ĪŻ

ĪĪĪĪĮĶ┘Jėø┘~Ę©Ž┬┘~æ¶Ą─╗∙▒ŠĮY(ji©”)śŗ(g©░u)Ż║ū¾ĘĮ×ķĮĶĘĮ�Ż¼ėęĘĮ×ķ┘JĘĮĪŻĮĶĘĮ║╦╦Ń┘Y«a(ch©Żn)Ų┌│§ėÓŅ~���Īó┘Y«a(ch©Żn)į÷╝ė��Īóžō(f©┤)é∙┼c╦∙ėąš▀ÖÓ(qu©ón)ęµ£p╔┘║═┘Y«a(ch©Żn)Ų┌─®ėÓŅ~;┘JĘĮ║╦╦Ńžō(f©┤)é∙┼c╦∙ėąš▀ÖÓ(qu©ón)ęµŲ┌│§ėÓŅ~Īóžō(f©┤)é∙┼c╦∙ėąš▀ÖÓ(qu©ón)ęµį÷╝ė��Īó┘Y«a(ch©Żn)£p╔┘║═žō(f©┤)é∙┼c╦∙ėąš▀ÖÓ(qu©ón)ęµŲ┌─®ėÓŅ~����ĪŻ

ĪĪĪĪ

ĪĪĪĪ╩ņŽżĮĶ┘Jėø┘~Ę©Ą─ėø┘~ęÄ(gu©®)ätŻ║ ėąĮĶ▒žėą┘J����Ż¼ĮĶ┘J▒žŽÓĄ╚����ĪŻ

ĪĪĪĪ╩ņŽżįć╦ŃŲĮ║ŌŻ║įć╦ŃŲĮ║Ōę╗░Ń╩Ū▓╔ė├░l(f©Ī)╔·Ņ~ŲĮ║ŌĄ─ĘĮĘ©Ż¼ę▓┐╔ęį▓╔ė├ėÓŅ~ŲĮ║ŌĄ─ĘĮĘ©�����Ż¼ę¬Ū¾Č╝╩ŪĮĶ┘JŲĮ║Ō����ĪŻ╝┤Ż║

ĪĪĪĪ╚½▓┐┘~æ¶▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~║Žėŗ=╚½▓┐┘~æ¶▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~║Žėŗ

ĪĪĪĪ╚½▓┐┘~æ¶ĮĶĘĮŲ┌│§ėÓŅ~║Žėŗ=╚½▓┐┘~æ¶┘JĘĮŲ┌│§ėÓŅ~║Žėŗ

ĪĪĪĪ╚½▓┐┘~æ¶ĮĶĘĮŲ┌─®ėÓŅ~║Žėŗ=╚½▓┐┘~æ¶┘JĘĮŲ┌─®ėÓŅ~║Žėŗ

ĪĪĪĪĪŠ└²Ņ}1ĪżČÓ▀xŅ}Ī┐(2004─Ļ)Ž┬┴ąėø┘~ĘĮĘ©ųąŻ¼ī┘ė┌Å═(f©┤)╩Įėø┘~Ę©Ą─ėą( )���ĪŻ

ĪĪĪĪA.ųžÅ═(f©┤)ėø┘~Ę©ĪĪĪĪĪĪĪĪĪĪĪĪB.ĮĶ┘Jėø┘~Ę©

ĪĪĪĪC.į÷£pėø┘~Ę©ĪĪĪĪĪĪĪĪĪĪĪĪD.╩šĖČėø┘~Ę©

ĪĪĪĪE.ū¾ėęėø┘~Ę©

ĪĪĪĪ[┤░Ė]BCD

ĪĪĪĪĪŠ└²Ņ}2ĪżČÓ▀xŅ}Ī┐(2005─Ļ)ĮĶ┘Jėø┘~Ę©Ą─ėø┘~ęÄ(gu©®)ät░³└©( )��ĪŻ

ĪĪĪĪA.ėąĮĶ▒žėą┘J��Ż¼ĮĶ┘J▒žŽÓĄ╚

ĪĪĪĪB.╚½▓┐┘~æ¶▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~║Žėŗ=╚½▓┐┘~æ¶▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~║Žėŗ

ĪĪĪĪC.╚½▓┐┘~æ¶Ų┌─®ĮĶĘĮėÓŅ~║Žėŗ=╚½▓┐┘~æ¶Ų┌─®┘JĘĮėÓŅ~║Žėŗ

ĪĪĪĪD.┘Y«a(ch©Żn)┘~æ¶ėÓŅ~║Žėŗ=žō(f©┤)é∙┘~æ¶ėÓŅ~║Žėŗ

ĪĪĪĪE.╩š╚ļ┘~æ¶▒ŠŲ┌░l(f©Ī)╔·Ņ~║Žėŗ=┘Mė├┘~æ¶▒ŠŲ┌░l(f©Ī)╔·Ņ~║Žėŗ

ĪĪĪĪ[┤░Ė]ABC

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

2010ųą╝ēĮø(j©®ng)Ø·(j©¼)ĤĪČžöš■ČÉ╩šĪĘŠ½▀xŠÜ┴Ģ(x©¬)Ņ}ģR┐é

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2010─Ļųą╝ēĮø(j©®ng)Ø·(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)╗∙ĄA(ch©│)ų¬ūRĪĘųv┴xģR┐é

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ┐╝įć░╔╠žäe═Ų╦]Ż║2010─ĻĮø(j©®ng)Ø·(j©¼)Ĥ┐╝įćéõ┐╝īŻŅ}

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ┐╝įć░╔╠žäe═Ų╦]Ż║2010─ĻĮø(j©®ng)Ø·(j©¼)Ĥ┐╝įćīW(xu©”)┴Ģ(x©¬)ĘĮĘ©

Ž┬▌d

Ž┬▌d