����2.F��˾��һ���й�˾�����P(gu��n)�Y�����£�

�����Y��һ��

����(1)2008��ȵĠI(y��ng)�I(y��)����(�N������)��10000�f(w��n)Ԫ������I(y��ng)�I(y��)�ɱ�(�N�۳ɱ�)��7000�f(w��n)Ԫ�������2009���Ŀ��(bi��o)�I(y��ng)�I(y��)�������L(zh��ng)�ʞ�100%���������N�ۃ����ʺ���֧���ʱ��ֲ�׃�����m�õ���I(y��)���ö����ʞ�25%����

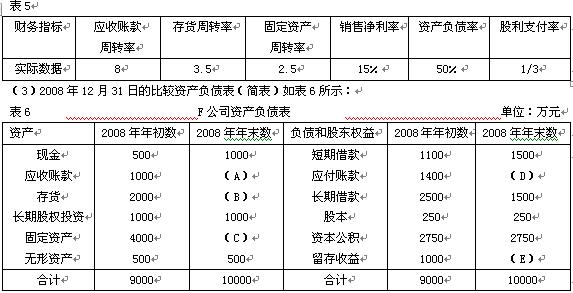

����(2)2008������P(gu��n)ؔ(c��i)��(w��)ָ��(bi��o)��(sh��)��(j��)���5��ʾ��

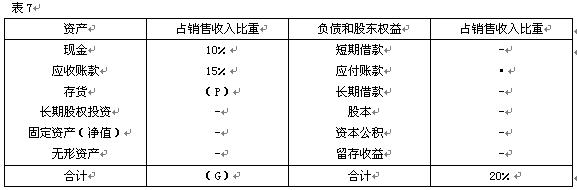

����(4)����(j��)�N���~���ʷ�Ӌ(j��)���2008����ĩ�Y�a(ch��n)������ؓ(f��)�����(xi��ng)Ŀռ�N������ı���?c��i)?sh��)��(j��)���7��ʾ(�ٶ������N�۟o(w��)���ӹ̶��Y�a(ch��n)Ͷ�Y);

�����f(shu��)�����ϱ�����"��"��ʾʡ�ԵĔ�(sh��)��(j��)��

�����Y�϶���2009�����ԓ��˾��970Ԫ/���ăr(ji��)���°l(f��)��ÿ����ֵ1000Ԫ����3���ڡ�Ʊ����Ϣ�ʞ�5%����ÿ����ĩ��Ϣ�Ĺ�˾��ȯ����ٶ��l(f��)�Еr(sh��)���Ј�(ch��ng)��Ϣ�ʞ�6%���l(f��)���M(f��i)�ʺ��Բ�Ӌ(j��)�������֕r(sh��)�g�r(ji��)ֵϵ��(sh��)���£�

����Ҫ��

����(1)����(j��)�Y��һӋ(j��)���_������ָ��(bi��o)��

��������Ӌ(j��)��2008��ă�����(r��n);

��������ڴ_����6������ĸ��ʾ�Ĕ�(sh��)ֵ(����Ҫ��ʾӋ(j��)���^(gu��)��);

�����۴_����7������ĸ��ʾ�Ĕ�(sh��)ֵ(����Ҫ��ʾӋ(j��)���^(gu��)��);

��������Ӌ(j��)��2009���A(y��)Ӌ(j��)��������;

�������ݰ��N���~���ʷ��A(y��)�y(c��)ԓ��˾2009����Ҫ���ӵ��Y��(sh��)�~(�����]���f��Ӱ�);�������

����������Ӌ(j��)��ԓ��˾2009����Ҫ���ӵ��ⲿ�I�Y��(sh��)��(j��)��

����(2)����(j��)�Y��һ���Y�϶�Ӌ(j��)������ָ��(bi��o);

�������ٰl(f��)�Еr(sh��)ÿ����˾��ȯ�ă�(n��i)�ڃr(ji��)ֵ;

�������°l(f��)�й�˾��ȯ���Y��ɱ��������

�������P(gu��n)���]��

�A�������2009�����(j��)��(hu��)Ӌ(j��)�Q��ԇ�W(xu��)��(x��)���E