�����鿴�R����2013��Ӌ�Q���м���Ӌ��(sh��)��(w��)����(qi��ng)�����֪�R�c(di��n)

�ڰ��� �Y�a(ch��n)�pֵ

����֪�R�c(di��n)�����Y�a(ch��n)���ܰl(f��)���pֵ���E��

����(һ)���↖�}

�����д_��C��(j��)�����Y�a(ch��n)���ڜpֵ�E��ģ���(y��ng)��(d��ng)���Y�a(ch��n)ؓ(f��)�������M(j��n)�Мpֵ�yԇ��������Ӌ�Y�a(ch��n)�Ŀ��ջؽ��~���Y�a(ch��n)���ڜpֵ�E�����Y�a(ch��n)�Ƿ���Ҫ�M(j��n)�Мpֵ�yԇ�ı�Ҫǰ��������������Y�a(ch��n)���⣺

����1.���u(y��)��ʹ�É������_���ğo���Y�a(ch��n)

��������I(y��)�ϲ����γɵ����u(y��)��ʹ�É������_���ğo���Y�a(ch��n)�ں��m(x��)Ӌ���в����M(j��n)�Д��N�����ǿ��]���@����Y�a(ch��n)�ărֵ�ͮa(ch��n)����δ����(j��ng)��(j��)�������^��IJ��_���������������@Щ�Y�a(ch��n)���oՓ�Ƿ���ڜpֵ�E�������I(y��)���ّ�(y��ng)��(d��ng)��ÿ����ȽK���M(j��n)�Мpֵ�yԇ��

����2.������δ�_(d��)����ʹ�à�B(t��i)�ğo���Y�a(ch��n)�����������rֵͨ�������^��IJ��_�������Ҳ��(y��ng)��(d��ng)ÿ���M(j��n)�Мpֵ�yԇ�����

����3.���óɱ���������L�ڹə�(qu��n)Ͷ�Y

�������Д�ԓ��L�ڹə�(qu��n)Ͷ�Y�Ƿ���ڜpֵ�E��r�������(y��ng)��(d��ng)�P(gu��n)ע�L�ڹə�(qu��n)Ͷ�Y���~��rֵ�Ƿ�������б�Ͷ�Y��λ���Y�a(ch��n)(�������P(gu��n)���u(y��))�~��rֵ�ķ��~�������r�����

����(��)Ӌ��pֵ��(zh��n)�䲽�E

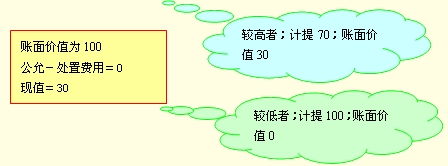

����1.Ӌ��_���Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M(f��i)�ú�ă��~

����2.Ӌ��_���Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ

����3.��I(y��)��(y��ng)���^�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M(f��i)�ú�ă��~�c�Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ��ȡ���^���������Y�a(ch��n)�Ŀ��ջؽ��~����

������˼�����}����ʲô���^����?

����4.�Y�a(ch��n)���ջؽ��~�����~��rֵ����������(y��ng)��(d��ng)Ӌ��pֵ��(zh��n)�䣬�_�J(r��n)�pֵ�pʧ����

�����裺�Y�a(ch��n)�pֵ�pʧ

�����J������ �Y�a(ch��n)�pֵ��(zh��n)��