ЁЁЁЁВщПД

RПЃК2013ў(huЈЌ)г(jЈЌ)ТЗQЁЖГѕМ(jЈЊ)ў(huЈЌ)г(jЈЌ)(shЈЊ)е(wЈД)ЁЗжЊзR(shЈЊ)ќc(diЈЃn)юA(yЈД)С(xЈЊ)

RП

ЕквЛеТ П е

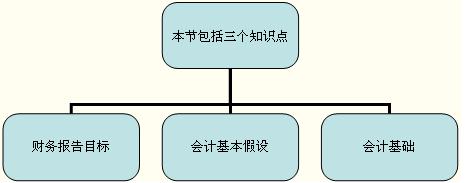

ЁЁЁЁжЊзR(shЈЊ)ќc(diЈЃn)юA(yЈД)С(xЈЊ)вЛЃКи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцФПЫ(biЈЁo)

ЁЁЁЁвЛЁЂи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЕФФПЫ(biЈЁo)

ЁЁЁЁи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцФПЫ(biЈЁo)ЕФживЊадЃКжИГіў(huЈЌ)г(jЈЌ)ЙЄзїКЭи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЕФзїгУ�ЁЃ

ЁЁЁЁи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЕФФПЫ(biЈЁo)ЪЧРэНтў(huЈЌ)г(jЈЌ)РэеКЭ(shЈЊ)е(wЈД)ЕФЦ№ќc(diЈЃn)����ЃЌЦфвЊќc(diЈЃn)АќРЈЃКщеl(shuЈЊ)Зўе(wЈД)?ЭЈп^(guЈА)ЪВУДЗНЪН?

ЁЁЁЁдкЮвј(guЈЎ)����ЃЌвРў(jЈД)ЦѓI(yЈЈ)ў(huЈЌ)г(jЈЌ)Ъ(zhЈГn)tЕФв(guЈЉ)ЖЈ���ЃЌи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЕФФПЫ(biЈЁo)ЪЧЃК

ЁЁЁЁЯђи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЪЙгУепЬсЙЉХcЦѓI(yЈЈ)и(cЈЂi)е(wЈД) юr��ЁЂН(jЈЉng) I(yЈЊng)ГЩЙћКЭЌF(xiЈЄn)Н№СїСПЕШгаъP(guЈЁn)ЕФў(huЈЌ)г(jЈЌ)аХЯЂЃЌЗДгГЦѓI(yЈЈ)ЙмРэгЪмЭаи(zЈІ)ШЮТФааЧщr��ЃЌгажњгки(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЪЙгУепзїГіН(jЈЉng)њ(jЈЌ)QВп���ЁЃ

ЁЁЁЁи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЭтВПЪЙгУепжївЊАќРЈЭЖйYеп��ЁЂљр(quЈЂn)ШЫЁЂеўИЎМАЦфгаъP(guЈЁn)ВПщTКЭЩчў(huЈЌ)ЙЋБЕШ;ЦфжаЃЌMзуЭЖйYепЕФаХЯЂашвЊЪЧЦѓI(yЈЈ)и(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцОжЦЕФЪзвЊГіАl(fЈЁ)ќc(diЈЃn)����ЁЃ

ЁЁЁЁФРэеНЧЖШПД��ЃЌЦѓI(yЈЈ)и(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцжївЊЊ(yЈЉng)п_(dЈЂ)ЕНЩ(gЈЈ)ЗНУцЕФФПЫ(biЈЁo)ЃК

ЁЁЁЁ1.Яђи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЪЙгУепЬсЙЉQВпгагУЕФаХЯЂ(QВпЯръP(guЈЁn))

ЁЁЁЁи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЪЙгУепжївЊАќРЈЭЖйYеп�����ЁЂљр(quЈЂn)ШЫ���ЁЂеўИЎМАЦфгаъP(guЈЁn)ВПщTКЭЩчў(huЈЌ)ЙЋБЕШ�ЃЌЦфжазюжївЊЕФЪЙгУепЪЧЭЖйYеп���ЃЌЦфЫћЪЙгУепЕФашвЊЗўФгкЭЖйYепЕФашвЊ�����ЁЃдкЬсЙЉи(cЈЂi)е(wЈД)ѓ(bЈЄo)Ицr(shЈЊ)�ЃЌЊ(yЈЉng)ЪзЯШПМ]ѓ(bЈЄo)ИцЫљКЩwЕФаХЯЂЪЧЗёгаРћгкЭЖйYепЕФQВп����ЁЃ

ЁЁЁЁ2.ЗДгГЦѓI(yЈЈ)ЙмРэгЪмЭаи(zЈІ)ШЮЕФТФааЧщr(ЪмЭаи(zЈІ)ШЮ)

ЁЁЁЁдкЌF(xiЈЄn)ДњЙЋЫОжЦЯТЃЌЦѓI(yЈЈ)Ыљгар(quЈЂn)КЭН(jЈЉng) I(yЈЊng)р(quЈЂn)ЯрЗжыx�ЃЌЦѓI(yЈЈ)ЙмРэгЪмЮЏЭаШЫжЎЭаН(jЈЉng) I(yЈЊng)ЙмРэЦѓI(yЈЈ)МАЦфИїэ(xiЈЄng)йYЎa(chЈЃn)ЃЌи(fЈД)гаЪмЭаи(zЈІ)ШЮ�����ЁЃжЛгаЭЈп^(guЈА)ў(huЈЌ)г(jЈЌ)аХЯЂ���ЃЌВХПЩвдЪ(zhЈГn)Д_ХарЭЖйYепЕФЭЖйYЪЧЗёБЛПЦW(xuЈІ)�ЁЂКЯРэЖјгааЇЕФЪЙгУжјЃЌВХПЩХарЭЖйYЪЙгУЕФаЇЙћ��ЃЌп@вВЪЧў(huЈЌ)г(jЈЌ)аХЯЂЕФживЊвтСx�����ЁЃ

ЁЁЁЁў(huЈЌ)г(jЈЌ)аХЯЂЯђЭтВПЭЖйYепец(shЈЊ)ПЩППЕФЗДгГЦѓI(yЈЈ)ЕФи(cЈЂi)е(wЈД) юr����ЁЂН(jЈЉng) I(yЈЊng)ГЩЙћКЭЌF(xiЈЄn)Н№СїСПЃЌ(shЈЊ)ыHЩЯвВЗДгГжјН(jЈЉng)РэгЪмЭаи(zЈІ)ШЮЕФТФааЧщr�����ЁЃ

ЁЁЁЁQВпЯръP(guЈЁn)��ЃЌФаХЯЂй|(zhЈЌ)СПвЊЧѓЗНУцжv�����ЃЌйгкЯръP(guЈЁn)адвЊЧѓ;ЖјЪмЭаи(zЈІ)ШЮ�ЃЌжївЊЗДгГПЩППадвЊЧѓЁЃ

ЁЁЁЁЖў��ЁЂў(huЈЌ)г(jЈЌ)ЛљБОМйдO(shЈЈ)

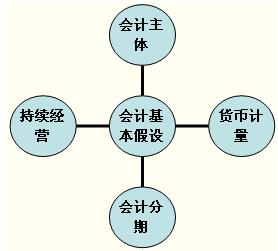

ЁЁЁЁ(вЛ)ў(huЈЌ)г(jЈЌ)жїѓw

ЁЁЁЁ1.ў(huЈЌ)г(jЈЌ)жїѓwЕФЖЈСx

ЁЁЁЁў(huЈЌ)г(jЈЌ)жїѓwЃЌЪЧжИЦѓI(yЈЈ)ў(huЈЌ)г(jЈЌ)Д_еJ(rЈЈn)ЁЂг(jЈЌ)СПКЭѓ(bЈЄo)ИцЕФСЂі(chЈЃng)КЭПещgЗЖњ���ЁЃ

ЁЁЁЁў(huЈЌ)г(jЈЌ)ШЫTЊ(yЈЉng)еОдкЦѓI(yЈЈ)СЂі(chЈЃng)ЗДгГЦѓI(yЈЈ)ЕФйYН№п\(yЈДn)г(dЈАng)���ЃЌЖјВЛЪЧеОдкЭЖйYепСЂі(chЈЃng)ЗДгГЫљгаепЕФйYН№п\(yЈДn)г(dЈАng)���ЃЌвЊІ(duЈЌ)ЦѓI(yЈЈ)йYН№КЭЫљгаепйYН№пM(jЈЌn)аа

^(qЈБ)Зж��ЁЃў(huЈЌ)г(jЈЌ)жїѓwНчЖЈСЫў(huЈЌ)г(jЈЌ)КЫЫуЕФПещgЗЖњЁЃ

ЁЁЁЁ2.ў(huЈЌ)г(jЈЌ)жїѓwХcЗЈТЩжїѓwЕФъP(guЈЁn)ЯЕ

ЁЁЁЁЗЈТЩжїѓwЪЧжИОпгаЗЈШЫйYИёЕФжїѓw��ЁЃЗЈШЫвЛЖЈвЊпM(jЈЌn)ааЊ(dЈВ)СЂЕФў(huЈЌ)г(jЈЌ)КЫЫу����ЃЌЫљвдЗЈТЩжїѓwвЛЖЈЪЧў(huЈЌ)г(jЈЌ)жїѓw���ЃЌў(huЈЌ)г(jЈЌ)жїѓwВЛвЛЖЈЪЧЗЈТЩжїѓw�ЁЃ

ЁЁЁЁЁОХeР§ЁПЂйЗжЙЋЫО�����ЁЂЪТI(yЈЈ)ВПвдМАмщgАрНMЕШ

ЁЁЁЁЊ(dЈВ)СЂКЫЫуr(shЈЊ)���ЃЌГЩщвЛ(gЈЈ)ў(huЈЌ)г(jЈЌ)жїѓw�ЃЌЕЋЦфвЛЖЈВЛЪЧЗЈШЫ�����ЁЃашзЂвтЗжЙЋЫОХcзгЙЋЫОЕФ

^(qЈБ)e�����ЃЌзгЙЋЫОЪЧЗЈШЫ����ЃЌЗжЙЋЫОВЛЪЧЗЈШЫ��ЃЌЕЋЪЧЦфПЩФмГЩщЊ(dЈВ)СЂЕФў(huЈЌ)г(jЈЌ)жїѓw���ЁЃ

ЁЁЁ���ЁЂкКЯВЂѓ(bЈЄo)Бэ

ЁЁЁЁКЯВЂѓ(bЈЄo)БэЪЧФФИЙЋЫОЕФНЧЖШЃЌЂЫљгаМ{ШыКЯВЂЗЖњЕФЙЋЫОПДзївЛ(gЈЈ)ећѓw�ЃЌЦфйгкў(huЈЌ)г(jЈЌ)жїѓw��ЃЌЕЋВЛЪЧЗЈТЩжїѓw�ЁЃ

ЁЁЁЁ(Жў)ГжРm(xЈД)Н(jЈЉng) I(yЈЊng)

ЁЁЁЁГжРm(xЈД)Н(jЈЉng) I(yЈЊng)�ЃЌЪЧжИМйдO(shЈЈ)дкПЩвдюA(yЈД)в(jiЈЄn)ЕФЂэ(lЈЂi)ЃЌЦѓI(yЈЈ)Ђў(huЈЌ)АДЎ(dЈЁng)ЧАЕФв(guЈЉ)ФЃКЭ юB(tЈЄi)Р^Рm(xЈД)Н(jЈЉng) I(yЈЊng)ЯТШЅ�ЃЌВЛў(huЈЌ)ГіЌF(xiЈЄn)ЦЦЎa(chЈЃn)ЌF(xiЈЄn)ЯѓЃЌВЛў(huЈЌ)ЭЃI(yЈЈ)���ЃЌвВВЛў(huЈЌ)Дѓв(guЈЉ)ФЃЯїpI(yЈЈ)е(wЈД)���ЁЃ

ЁЁЁЁЁОЊ(yЈЉng)гУЁПЙЬЖЈйYЎa(chЈЃn)елХf

ЁЁЁЁЦѓI(yЈЈ)й(gЈАu)ШыЕФЙЬЖЈйYЎa(chЈЃn)����ЃЌвЊАДееюA(yЈД)г(jЈЌ)ЪЙгУФъЯог(jЈЌ)ЬселХf�ЁЃШєюA(yЈД)г(jЈЌ)ПЩЪЙгУФъЯощ20Фъr(shЈЊ)ЃЌtВЛеВЩгУКЮЗNелХfЗНЗЈ(ШчФъЯоЗЈ���ЁЂЙЄзїСПЗЈЛђФъЕ(shЈД)ПКЭЗЈ)�����ЃЌЖМвЊвд20Фъзїщг(jЈЌ)ЬселХfЕФЛљЕA(chЈГ)�ЁЃЕЋЪЧЃЌШчЙћПЩвдюA(yЈД)жЊдЦѓI(yЈЈ)ЂгкЕк10ФъЦЦЎa(chЈЃn)ЧхЫу����ЃЌОЭВЛЊ(yЈЉng)двд20ФъщЛљЕA(chЈГ)г(jЈЌ)ЬселХfЁЃ

ЁЁЁЁЁОЭиеЙЁПГжРm(xЈД)Н(jЈЉng) I(yЈЊng)Ў

ОЙжЛЪЧвЛ(gЈЈ)МйдO(shЈЈ)��ЃЌШчЦѓI(yЈЈ)дкН(jЈЉng) I(yЈЊng)п^(guЈА)ГЬжаЭЛШЛАl(fЈЁ)ЩњЦЦЎa(chЈЃn)��ЃЌгауЃгкзюГѕЕФМйдO(shЈЈ)ЕФд��ЃЌОЭвЊЂгУи(cЈЂi)е(wЈД)ў(huЈЌ)г(jЈЌ)ЕФСэЭтвЛ(gЈЈ)ЯЕНy(tЈЏng)ГЬађ--МДЦЦЎa(chЈЃn)ЧхЫуў(huЈЌ)г(jЈЌ)���ЁЃ

ЁЁЁЁЦЦЎa(chЈЃn)ЧхЫуў(huЈЌ)г(jЈЌ)ЪЧЊ(dЈВ)СЂЕФЃI(yЈЈ)I(yЈЈ)е(wЈД)ў(huЈЌ)г(jЈЌ)��ЃЌЮвј(guЈЎ)ЌF(xiЈЄn)ыAЖЮЦѓI(yЈЈ)ў(huЈЌ)г(jЈЌ)Ъ(zhЈГn)tп](mЈІi)гаІ(duЈЌ)ДЫЬзіГіЃщTв(guЈЉ)ЖЈ��ЁЃ

ЁЁЁЁ(Ш§)ў(huЈЌ)г(jЈЌ)ЗжЦк

ЁЁЁЁў(huЈЌ)г(jЈЌ)ЗжЦк�����ЃЌЪЧжИЂвЛ(gЈЈ)ЦѓI(yЈЈ)ГжРm(xЈД)ВЛрЕФЩњЎa(chЈЃn)Н(jЈЉng) I(yЈЊng)Люг(dЈАng)ЦкщgШЫщЗжщШєИЩ(gЈЈ)ЪзЮВЯрНг��ЁЂщgОрЯрЕШЕФў(huЈЌ)г(jЈЌ)Цкщg�ЃЌЂУП(gЈЈ)ЦкщgЕФи(cЈЂi)е(wЈД) юr����ЁЂН(jЈЉng) I(yЈЊng)ГЩЙћКЭЌF(xiЈЄn)Н№СїСПЕШЯръP(guЈЁn)аХЯЂЗДгГГіэ(lЈЂi)���ЁЃ

ЁЁЁЁдкЮвј(guЈЎ)ЕФў(huЈЌ)г(jЈЌ)(shЈЊ)е(wЈД)жаЃЌў(huЈЌ)г(jЈЌ)ФъЖШЪЧжИ1дТ1ШежС12дТ31Ше�����ЃЌР§Шч2010ФъЕФи(cЈЂi)е(wЈД)ѓ(bЈЄo)Иц����ЃЌЗДгГЕФОЭЪЧ2010Фъ1дТ1ШежС2010Фъ12дТ31ШеЕФи(cЈЂi)е(wЈД)аХЯЂ����ЁЃЖЬгквЛФъЕФи(cЈЂi)е(wЈД)ѓ(bЈЄo)ИцЗQжЎщжаЦкѓ(bЈЄo)ИцЃЌжївЊБэЌF(xiЈЄn)щАыФъЖШѓ(bЈЄo)ИцКЭМОЖШѓ(bЈЄo)Иц�ЁЃ

ЁЁЁЁЁОЊ(yЈЉng)гУЁПр(quЈЂn)и(zЈІ)Аl(fЈЁ)ЩњжЦЁЂД§КЭюA(yЈД)Ьс�����ЁЂЊ(yЈЉng)ЪеЊ(yЈЉng)ИЖПюэ(xiЈЄng)ЕФКЫЫу����ЁЃ

ЁЁЁЁ(ЫФ)иХг(jЈЌ)СП

ЁЁЁЁ1.иХг(jЈЌ)СПЕФЖЈСx

ЁЁЁЁиХг(jЈЌ)СП����ЃЌЪЧжИў(huЈЌ)г(jЈЌ)жїѓwдки(cЈЂi)е(wЈД)ў(huЈЌ)г(jЈЌ)Д_еJ(rЈЈn)�ЁЂг(jЈЌ)СПКЭѓ(bЈЄo)Ицr(shЈЊ)вдиХг(jЈЌ)СПЃЌЗДгГў(huЈЌ)г(jЈЌ)жїѓwЕФи(cЈЂi)е(wЈД) юr�����ЁЂН(jЈЉng) I(yЈЊng)ГЩЙћКЭЌF(xiЈЄn)Н№СїСП��ЁЃЦфЫћг(jЈЌ)СПЮЮЛАќРЈкг(dЈАng)СПЖШ����ЁЂ(shЈЊ)ЮяСПЖШЕШЁЃ

ЁЁЁЁЁОЭиеЙЁПЂйкг(dЈАng)СПЖШЃКШчвЛзРзгЛЈйM(fЈЈi)СЫ8(gЈЈ)аЁr(shЈЊ)ЕФШЫЙЄ���ЃЌвЛАбвЮзгЛЈйM(fЈЈi)СЫ10(gЈЈ)аЁr(shЈЊ)ЕФШЫЙЄ�ЃЌВЛЭЌЕФr(shЈЊ)щgКФйM(fЈЈi)ОЭЪЧвЛ(gЈЈ)КтСПЕФЫ(biЈЁo)Ъ(zhЈГn)���ЁЃ

ЁЁЁ����ЁЂк(shЈЊ)ЮяСПЖШЃКШчЦѓI(yЈЈ)Опга100Х_(tЈЂi)ыФXЁЂ1ДБЗПЮн�ЃЌЕЋыФXХcЗПЮнЕФШ(nЈЈi)КВЛЭЌЃЌЫљвд100Хc1ВЛФмК(jiЈЃn)ЮЯрМг�ЁЃашвЊЗжeЂыФXКЭЗПЮнелЫущиХЃЌВХПЩвдМгПКЫЫу���ЁЃ

ЁЁЁЁ2.иХг(jЈЌ)СПЕФОжЯоад

ЁЁЁЁиХг(jЈЌ)СПЊ(yЈЉng)вдХжЕЗ(wЈЇn)ЖЈщМйдO(shЈЈ)���ЁЃЎ(dЈЁng)ГіЌF(xiЈЄn)КадЭЈиХђУr(shЈЊ)ЃЌВЛЭЌr(shЈЊ)ќc(diЈЃn)ЕФиХН№ю~ВЛФм

RПКЫЫу��ЃЌЊ(yЈЉng)ЂгУСэвЛ(gЈЈ)ў(huЈЌ)г(jЈЌ)ЯЕНy(tЈЏng)ЈDЈDЮяr(jiЈЄ)зг(dЈАng)ў(huЈЌ)г(jЈЌ)ЛђЭЈиХђУў(huЈЌ)г(jЈЌ)���ЁЃ

ЁЁЁЁШ§�ЁЂў(huЈЌ)г(jЈЌ)ЛљЕA(chЈГ)

ЁЁЁЁЦѓI(yЈЈ)ў(huЈЌ)г(jЈЌ)ЕФгй~ЛљЕA(chЈГ)щр(quЈЂn)и(zЈІ)Аl(fЈЁ)ЩњжЦ����ЃЌМДЊ(yЈЉng)вРў(jЈД)р(quЈЂn)и(zЈІ)ъP(guЈЁn)ЯЕ��ЁЂЖјВЛЪЧЌF(xiЈЄn)Н№ЕФЪеИЖэ(lЈЂi)Д_еJ(rЈЈn)ЪеШыКЭйM(fЈЈi)гУwйЕФЦкщg��ЁЃ