бббб▓щ┐┤ЕR┐Вг║2012Х■╙Л(jим)┬Ъ╖Qб╢╓╨╝ЙХ■╙Л(jим)МН(shик)Д╒(wи┤)б╖Вф┐╝╓╕Мз(dигo)ЕR┐В

ббббВф┐╝╓╕Мз(dигo)╢■�����бв╗Ґ╙╨╪У(fи┤)Вї║═╗Ґ╙╨┘Yоa(chигn)

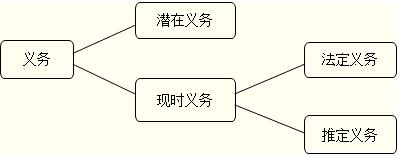

бббб(╥╗)╗Ґ╙╨╪У(fи┤)Вї

бббб╗Ґ╙╨╪У(fи┤)Вї��гм╩╟╓╕▀^╚е╡─╜╗╥╫╗Ґ╩┬эЧ(xiидng)╨╬│╔╡─ЭУ╘┌┴xД╒(wи┤)���гм╞ф┤ц╘┌эЪ═и▀^╬┤Бэ▓╗┤_╢и╩┬эЧ(xiидng)╡─░l(fиб)╔·╗Ґ▓╗░l(fиб)╔·╙ш╥╘╫CМН(shик);╗Ґ▀^╚е╡─╜╗╥╫╗Ґ╩┬эЧ(xiидng)╨╬│╔╡─мF(xiидn)Хr(shик)┴xД╒(wи┤)�гм┬─╨╨╘У┴xД╒(wи┤)▓╗╩╟║▄┐╔─▄Мз(dигo)╓┬╜Ы(jийng)Э·(jим)└√╥ц┴і│І╞ґШI(yии)╗Ґ╘У┴xД╒(wи┤)╡─╜Ёю~▓╗─▄┐╔┐┐╡╪╙Л(jим)┴┐��бг

бббб╫в╥тг║Ск(yийng)Мж▒╚юA(yи┤)╙Л(jим)╪У(fи┤)Вї╡─┤_╒J(rииn)╨ш═мХr(shик)ЭM╫у╡─╚¤ВАЧl╝■(в┘мF(xiидn)Хr(shик)┴xД╒(wи┤);в┌╜Ы(jийng)Э·(jим)└√╥ц║▄┐╔─▄┴і│І╞ґШI(yии);в█┴xД╒(wи┤)╡─╜Ёю~─▄ЙҐ┐╔┐┐╙Л(jим)┴┐)бг╚ч╣√╔╧╩І╚¤ВАЧl╝■╙╨╚╬║╬╥╗ВАЧl╝■▓╗─▄ЭM╫у��гмДt▓╗─▄┤_╒J(rииn)ЮщюA(yи┤)╙Л(jим)╪У(fи┤)Вї�гм╢ЇСк(yийng)╫іЮщ╗Ґ╙╨╪У(fи┤)Вїбг

бббббёЭУ╘┌┴xД╒(wи┤)г║╝┤Ющ╙╨┐╔─▄░l(fиб)╔·╡─┴xД╒(wи┤)��бг╩╟╖ё▐D(zhuигn)╫Г?yинu)щмF(xiидn)Хr(shик)┴xД╒(wи┤)�гм╚бЫQ╙┌─│╨й╬┤Бэ▓╗┤_╢и╩┬эЧ(xiидng)╡─░l(fиб)╔·╗Ґ▓╗░l(fиб)╔·бг

бббббёмF(xiидn)Хr(shик)┴xД╒(wи┤)г║╝┤╥╤╜Ы(jийng)│╨У·(dибn)╡─┴xД╒(wи┤)����бг

бббб╚ч╝╫╣л╦╛▄З▌v░l(fиб)╔·╜╗═и╩┬╣╩гм╜╗╛п╥╤╜Ы(jийng)╒J(rииn)╢иСк(yийng)╙╔╝╫╣л╦╛│╨У·(dибn)╪Я(zиж)╚╬�����гм╡лыp╖╜╘┌┘rГФю~╔╧╙╨╖╓╞ч��бг╩▄║ж╖╜╠с╞Ё╘V╘A����бг╞┌─й╖и╘║╔╨╬┤▓├ЫQбг▀@╖N╟щЫr╧┬����гм╝╫╣л╦╛│╨У·(dибn)╡─╩╟мF(xiидn)Хr(shик)┴xД╒(wи┤)��бг╡л╙╔╙┌╜Ёю~▓╗┤_╢и���гм▓╗─▄┐╔┐┐╙Л(jим)┴┐гм╥▓М┘╙┌╬┤ЫQ╘V╘A����гмМж╝╫╣л╦╛╢Ї╤╘М┘╙┌╗Ґ╙╨╪У(fи┤)Вїбг

бббб┴xД╒(wи┤)╡─╖╓юРг║

ббббб╛└¤ю}бд┼╨Фрю}б┐(2011─ъ┐╝ю})╗Ґ╙╨╪У(fи┤)ВїЯo╒У╔ц╝░ЭУ╘┌┴xД╒(wи┤)▀А╩╟мF(xiидn)Хr(shик)┴xД╒(wи┤)����гм╛ї▓╗Ск(yийng)╘┌╪Ф(cивi)Д╒(wи┤)Иґ(bидo)▒э╓╨┤_╒J(rииn)���гм╡лСк(yийng)░┤╧ръP(guибn)╥О(guий)╢и╘┌╕╜╫в╓╨┼√┬╢��бг( )

ббббб╛╒¤┤_┤Ё░╕б┐б╠

ббббб╛┤Ё░╕╜т╬Іб┐╗Ґ╙╨╪У(fи┤)Вї╥Ґ?yидn)щ▓╗ЭM╫у╪У(fи┤)Вї┤_╒J(rииn)╡─Чl╝■����гм╦ї╥╘╩╟▓╗─▄╘┌┘Yоa(chигn)╪У(fи┤)Вї▒э╓╨┤_╒J(rииn)�����гм╓╗─▄╘┌Иґ(bидo)▒э╕╜╫в╓╨╙ш╥╘┼√┬╢�бг

бббб(╢■)╗Ґ╙╨┘Yоa(chигn)

бббб╗Ґ╙╨┘Yоa(chигn)����гм╩╟╓╕▀^╚е╡─╜╗╥╫╗Ґ╒▀╩┬эЧ(xiидng)╨╬│╔╡─ЭУ╘┌┘Yоa(chигn)���гм╞ф┤ц╘┌эЪ═и▀^╬┤Бэ▓╗┤_╢и╩┬эЧ(xiидng)╡─░l(fиб)╔·╗Ґ▓╗░l(fиб)╔·╙ш╥╘╫CМН(shик)�����бг

бббб╗Ґ╙╨┘Yоa(chигn)╫іЮщ╥╗╖NЭУ╘┌┘Yоa(chигn)��гм╞ф╜Y(jiиж)╣√╛▀╙╨▌^┤ґ╡─▓╗┤_╢и╨╘����гмыS╓Ї╜Ы(jийng)Э·(jим)╟щЫr╡─╫Г╗п�����гм▀M(jимn)╥╗▓╜ЭM╫у╧ръP(guибn)Чl╝■Хr(shик)���гм╗Ґ╙╨┘Yоa(chигn)┐╔─▄Х■▐D(zhuигn)╫Г?yинu)щ╞ґШI(yии)╒ц╒¤╡─┘Yоa(chигn)��бг

ббббб╛└¤ю}бдЖ╬▀xю}б┐╧┬┴╨╙╨ъP(guибn)╗Ґ╙╨╩┬эЧ(xiидng)╡─▒э╩І╓╨���гм╒¤┤_╡─╩╟( )���бг

ббббA.╗Ґ╙╨╪У(fи┤)Вї┼c╗Ґ╙╨╩┬эЧ(xiидng)╧р┬У(liивn)╧╡гм╙╨╗Ґ╙╨╩┬эЧ(xiидng)╛═╙╨╗Ґ╙╨╪У(fи┤)Вї

ббббB.Мж╙┌╗Ґ╙╨╩┬эЧ(xiидng)╝╚╥к┤_╒J(rииn)╗Ґ╙╨╪У(fи┤)Вї�гм╥▓╥к┤_╒J(rииn)╗Ґ╙╨┘Yоa(chигn)

ббббC.╙╔╙┌У·(dибn)▒г╥¤╞Ё╡─╗Ґ╙╨╩┬эЧ(xiидng)ыS╓Ї▒╗У·(dибn)▒г╚╦ВїД╒(wи┤)╡─╚л▓┐╟хГФ╢Ї╧√╩з

ббббD.╓╗╙╨Мж▒╛Ж╬╬╗оa(chигn)╔·▓╗└√╙░эС╡─╩┬эЧ(xiидng)����гм▓┼─▄╫іЮщ╗Ґ╙╨╩┬эЧ(xiидng)

ббббб╛╒¤┤_┤Ё░╕б┐C

ббббб╛┤Ё░╕╜т╬Іб┐▀xэЧ(xiидng)Aгм╗Ґ╙╨╩┬эЧ(xiидng)╙╨┐╔─▄Мз(dигo)╓┬╗Ґ╙╨╪У(fи┤)Вї����гм╥▓╙╨┐╔─▄Мз(dигo)╓┬╗Ґ╙╨┘Yоa(chигn)гмб░╙╨╗Ґ╙╨╩┬эЧ(xiидng)╛═╙╨╗Ґ╙╨╪У(fи┤)Вїб▒╡─╒f╖и▓╗╒¤┤_�����бг▀xэЧ(xiидng)B��гм╕їУ■(jи┤)╞ґШI(yии)Х■╙Л(jим)Ь╩(zhи│n)Дt╥О(guий)╢и���гм╗Ґ╙╨╪У(fи┤)Вї║═╗Ґ╙╨┘Yоa(chигn)╢╝▓╗╘╩╘S┤_╒J(rииn)����бг▀xэЧ(xiидng)C���гмыS╓Ї▒╗У·(dибn)▒г╚╦ВїД╒(wи┤)╡─╚л▓┐╟хГФ����гм╞ґШI(yии)╙╔У·(dибn)▒г╦ї╥¤╞Ё╡─ЭУ╘┌┴xД╒(wи┤)╫╘╚╗╜т│¤��гм╧рСк(yийng)╡╪гм╙╔У·(dибn)▒г╦ї╥¤╞Ё╡─╗Ґ╙╨╩┬эЧ(xiидng)╥▓╛═╧√╩з┴╦���бг▀xэЧ(xiидng)D����гм╕їУ■(jи┤)╞ґШI(yии)Х■╙Л(jим)Ь╩(zhи│n)Дt╥О(guий)╢и��гм╗Ґ╙╨╩┬эЧ(xiидng)Мж╙┌╞ґШI(yии)╝╚╙╨┐╔─▄оa(chигn)╔·▓╗└√╙░эС��гм╥▓╙╨┐╔─▄оa(chигn)╔·╙╨└√╙░эСбг

бббб╧ръP(guибn)═╞╦]г║

бббб2012Х■╙Л(jим)┬Ъ╖Qб╢╓╨╝ЙХ■╙Л(jим)МН(shик)Д╒(wи┤)б╖╛л╛О┴Х(xик)ю}20╠╫

бббб2012Х■╙Л(jим)┬Ъ╖Qб╢╓╨╝ЙХ■╙Л(jим)МН(shик)Д╒(wи┤)б╖╗ї╡A(chи│)╓v┴xЕR┐В

бббб2012─ъХ■╙Л(jим)┬Ъ╖Qб╢╓╨╝ЙХ■╙Л(jим)МН(shик)Д╒(wи┤)б╖┐╝╟щ╖╓╬І

бббб2012Х■╙Л(jим)┬Ъ╖Q┐╝╘Зб╢╓╨╝ЙХ■╙Л(jим)МН(shик)Д╒(wи┤)б╖┐╞─┐┤Ё╥╔