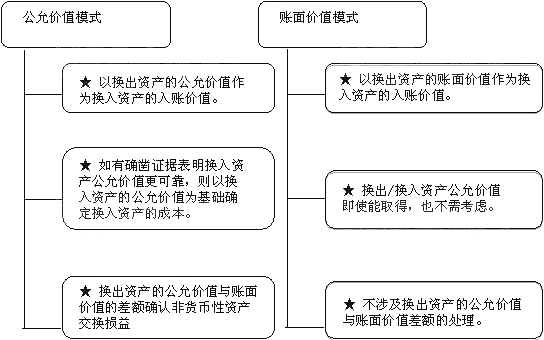

|

2022─ъ

AI╦╜█╙░р

|

| ▀m║╧МW(xuиж)ЖT |

в┘┴у╗ї╡A(chи│)/╢р┤╬┐╝╘З╬┤═и▀^(guи░)

в┌╨ш╥к╚л├ц╧╡╜y(tипng)МW(xuиж)┴Х(xик)

в█╫╘МW(xuиж)─▄┴ж▓╗╫у/╧▓Ъg┼у░щ╩╜МW(xuиж)┴Х(xик)

в▄╧г═√╥╗┤╬эШ└√═и▀^(guи░)╚л▓┐┐╞─┐ |

| AI╦╜█╙╗ї╥Ґ╠с╖╓─г╩╜ |

юA(yи┤)┐╞Мз(dигo)МW(xuиж) |

Мз(dигo)МW(xuиж)╥О(guий)ДЭ░р

Мз(dигo)МW(xuиж)╥О(guий)ДЭ░р

╓▒▓е 1╨бХr(shик)/┐╞

╒n│╠─┐Ш╦(biибo)г║┴╦╜т┐╝╘З╟щЫr╝░Вф┐╝МW(xuиж)┴Х(xик)▀Й▌Л

╒n│╠ГЮ(yинu)Д▌(shим)г║╚ыщT▒╪╨▐╒n�гм┬ЪШI(yии)Хx╔¤╓╕Мз(dигo)гм┐╝╫C+╛═ШI(yии)ыp╓╪─┐Ш╦(biибo)═м▓╜╒╞╬╒

|

|

| ║╗МН(shик)╗ї╡A(chи│) |

╦╜╜╠╛л╓v░р

╦╜╜╠╛л╓v░р

╓▒▓е 60-70╨бХr(shик)/┐╞

╒n│╠─┐Ш╦(biибo)г║О═╓·МW(xuиж)ЖT║╗МН(shик)╗ї╡A(chи│)��гм│╘═╕╓к╫R(shик)№c(diигn)

╒n│╠ГЮ(yинu)Д▌(shим)г║╚л╖╜╬╗Яo(wи▓)╦└╜╟╓v╜т╨┬╜╠▓─��гм┤й▓х╡ф╨═└¤ю}����гм╝╙ПК(qiивng)╙ЫСЫ����гм┐ь╦┘│╘═╕╓к╫R(shик)№c(diигn)

|

|

AI╓╟─▄╒n║ґ╫іШI(yии)

AI╓╟─▄╒n║ґ╛Ъ┴Х(xик)

╒n║ґ╛Ъ┴Х(xик)

╒n│╠─┐Ш╦(biибo)г║МW(xuиж)╛Ъ╜Y(jiиж)║╧гм╓к╫R(shик)№c(diигn)Г╚(nииi)╗п╬№╩╒

╒n│╠ГЮ(yинu)Д▌(shим)г║╦╜╜╠╛л╓v░р┼ф╠╫�����гм╓к╫R(shик)№c(diигn)╓╟─▄═╞╦]╒n║ґ╛Ъ┴Х(xик)

|

|

┴Х(xик)ю}Мг╛Ъ░р

┴Х(xик)ю}Мг╛Ъ░р

╓▒▓е 8╨бХr(shик)/┐╞

╒n│╠─┐Ш╦(biибo)г║┐═╙^ю}Мг╛Ъ╒n│╠

╒n│╠ГЮ(yинu)Д▌(shим)г║┼ф║╧╛л╓v░р╩┌╒nГ╚(nииi)╚▌гм┐═╙^ю}┴Х(xик)ю}ПК(qiивng)╗п���гм┤й▓х▀M(jимn)╨╨���гм╝п╓╨╛Ъ┴Х(xик)

|

|

├▄╛э№c(diигn)ю}░р1

├▄╛э№c(diигn)ю}░р1

╓▒▓е 2-3╨бХr(shик)/┐╞

╒n│╠─┐Ш╦(biибo)г║╖┬╒цЩC(jий)┐╝─гФM╫╘Ьy(cии)гм▓щ╚▒╤a(bи│)┬йьЦ╣╠ПК(qiивng)╗п

╒n│╠ГЮ(yинu)Д▌(shим)г║┐╝║ґ╓▒▓е╜т╬І���гм╥╘ю}Оз№c(diигn)��гмсШМж(duим)▒б╚єнh(huивn)╣Э(jiиж)▀M(jимn)╨╨ПК(qiивng)╗п��бг

|

|

| ПК(qiивng)╗п═╗╞╞ |

Ы_┤╠┤о╓v░р

Ы_┤╠┤о╓v░р

╓▒▓е 10-15╨бХr(shик)/┐╞

╒n│╠─┐Ш╦(biибo)г║═м▓╜╩с└э│Ію}╥к№c(diигn)�гм╒╞╬╒┐╝╘З├№ю}╥О(guий)┬╔

╒n│╠ГЮ(yинu)Д▌(shим)г║╛o╫е├№ю}╠╪№c(diигn)╝░┌ЕД▌(shим)����гмМж(duим)╕▀юl╓к╫R(shик)№c(diигn)╞е┼ф║╧▀mю}─┐гм╘┘┤╬ьЦ╣╠╓╪№c(diигn)

|

|

╒цю}╝╝╟╔░р

╒цю}╝╝╟╔░р

фЫ▓е 2-3╨бХr(shик)/┐╞

╒n│╠─┐Ш╦(biибo)г║╒цю}╜т╬І�гм╞╩╬І╠╫┬╖гм╒╞╬╒╝╝╟╔

╒n│╠ГЮ(yинu)Д▌(shим)г║2020─ъ╒цю}╘Ф╜т�����гм╥╘╒цю}Оз╓к╫R(shик)№c(diигn)гмПК(qiивng)╗пьЦ╣╠�гм╕▀юl┐╝№c(diигn)╚л╒╞╬╒

|

|

├▄╛э№c(diигn)ю}░р2

├▄╛э№c(diигn)ю}░р2

╓▒▓е 2-3╨бХr(shик)/┐╞

╒n│╠─┐Ш╦(biибo)г║├√ОЯ╓▒▓е╜т╬Ігм╒╞╬╒╜тю}╖╜╖и�����гм┐╝╟░┐ь╦┘╠с╖╓

╒n│╠ГЮ(yинu)Д▌(shим)г║╖┬╒цЩC(jий)┐╝─гФM����гм▀А╘н┐╝╘ЗИІ(chигng)╛░гм╒╞╬╒МН(shик)СЁ(zhидn)╝╝╟╔

|

|

| ╜KШOЫ_┤╠ |

┤ґФ╡(shи┤)У■(jи┤)юA(yи┤)Ьy(cии)░р

┤ґФ╡(shи┤)У■(jи┤)юA(yи┤)Ьy(cии)░р

╓▒▓е 8-12╨бХr(shик)/┐╞

╒n│╠─┐Ш╦(biибo)г║┤ґФ╡(shи┤)У■(jи┤)╤▌╦у╖╓╬І╝╝╨g(shи┤)��гмюA(yи┤)Ьy(cии)┐╝╘ЗяL(fиеng)╧Ґ����гм┐╝╟░┐ь╦┘▓щ┬й╤a(bи│)╚▒

╒n│╠ГЮ(yинu)Д▌(shим)г║├√ОЯкЪ(dи▓)╝╥╖╓╬І┐╝ю}┤ґФ╡(shи┤)У■(jи┤)гм╜т╬І┐╝╘З┤ґ╛V�гм╛ОМС(xiиз)╦─╠╫─гФMю}�гм╚л▓┐╓v╜т

|

|

├▄╛э№c(diигn)ю}░р3

├▄╛э№c(diигn)ю}░р3

╓▒▓е 2-3╨бХr(shик)/┐╞

╒n│╠─┐Ш╦(biибo)г║╖┬╒цЩC(jий)┐╝─гФM╫╘Ьy(cии)гм╒╞╬╒МН(shик)СЁ(zhидn)╝╝╟╔

╒n│╠ГЮ(yинu)Д▌(shим)г║▀А╘н┐╝╘ЗИІ(chигng)╛░�����гм╠с╟░─гФM╤▌╛Ъ

|

|

╚f(wидn)ю}Оь(kи┤)

╓╟─▄╛Ъ┴Х(xик) |

бябябя

╚¤╨╟ю}Оь(kи┤) |

|

|

б╛Х■(huим)ЖT╠╪Щр(quивn)б┐├┐╚╒хe(cuи░)ю}░ё |

|

б╛Х■(huим)ЖT╠╪Щр(quивn)б┐╜╠▓─═м▓╜ |

|

бябябябя

╦─╨╟ю}Оь(kи┤) |

б╛Х■(huим)ЖT╠╪Щр(quивn)б┐╒цю}ю}Оь(kи┤) |

|

б╛Х■(huим)ЖT╠╪Щр(quивn)б┐─гФMю}Оь(kи┤) |

|

б╛Х■(huим)ЖT╠╪Щр(quивn)б┐╒┬╣Э(jiиж)╦вю} |

|

бябябябябя

╬х╨╟ю}Оь(kи┤) |

б╛Х■(huим)ЖT╠╪Щр(quивn)б┐╕▀юl│г┐╝ |

|

б╛Х■(huим)ЖT╠╪Щр(quивn)б┐┤ґФ╡(shи┤)У■(jи┤)╥╫хe(cuи░) |

|

б╛Х■(huим)ЖT╠╪Щр(quивn)б┐╒цю}╥Хюl╜т╬І |

|

|

|

| ▌o╓·╛Ъ┴Х(xик) |

|

|

|

|

| VIP┼ф╠╫┘Y┴╧ |

VIP┘Y┴╧ |

╦╝╛SМз(dигo)ИD |

|

| Х■(huим)╙Л(jим)МН(shик)Д╒(wи┤)╖╓фЫ┤ґ╚л |

|

| ╪Ф(cивi)╣▄╣л╩╜┤ґ╚л |

|

| ╜Ы(jийng)Э·(jим)╖и╖иЧl┤ґ╚л |

|

| Ъv─ъ╒цю}гиыК╫╙░цгй |

|

| ╜╠МW(xuиж)┘Y┴╧ |

╒n│╠╓v┴x |

|

| ╚л│╠МW(xuиж)┴Х(xик)╙Л(jим)ДЭХЇ(shи▒) |

|

| VIP╞ь┼Ю╖■Д╒(wи┤) |

╚╦╣д╓·МW(xuиж)╖■Д╒(wи┤) |

░р╓і╚╬╢╜МW(xuиж) |

|

| AI╓╟─▄╖■Д╒(wи┤) |

МW(xuиж)╝оЩn░╕ |

|

| PMARМW(xuиж)┴Х(xик)╥О(guий)ДЭ |

|

| ┤ґФ╡(shи┤)У■(jи┤)МW(xuиж)┴Х(xик)Иґ(bидo)╕ц |

|

| МW(xuиж)┴Х(xик)▀M(jимn)╢╚╜y(tипng)╙Л(jим) |

|

| ╣┘╛W(wигng)▓щ╖╓╖■Д╒(wи┤) |

|

| VIPД╫╒┬ |

|

| ╣Э(jiиж)№c(diигn)З└(yивn)┐╪╖■Д╒(wи┤) |

┐╝╘З╡╣╙Л(jим)Хr(shик)╠с╨╤ |

|

| VIP╓▒▓е╚╒Ъv |

|

| ╔╧╒n╠с╨╤ |

|

| ▒у╜▌╧╡╜y(tипng) |

╒n│╠╥Хюl����бв╥Єюlбв╓v┴x╧┬▌d |

|

| ╩╓ЩC(jий)��бв╞╜░х����бвыК─X╢р╞╜┼_(tивi)┬а(tийng)╒n |

|

| Яo(wи▓)╧▐┤╬ыx╛А╗╪╖┼ |

|

|

╒n│╠1─ъ╙╨╨з╞┌гб |

| ╠╫▓═Гr(jiид)╕ё |

╚л┐╞:гд2980

Ж╬┐╞:гд1280 |